入金や出金をしないで長期間放置したままの預金口座は、睡眠口座(または休眠口座)と呼ばれます。

遺産相続では、相続人が手続きをしなかったために大切な預金が睡眠口座になるケースがみられます。また、故人が預金を放置していて、相続するときにすでに睡眠口座になっているケースもあります。

睡眠口座の資金を民間の公益活動に活用する法律(休眠預金等活用法)が施行されたことで、睡眠口座は没収されるのではないかと心配な人もいるでしょう。一方、睡眠口座であれば相続の対象にならないと考える人もいるかもしれません。

しかし、睡眠口座が没収されることはありません。睡眠口座は引き出すことができ、相続税評価の対象にもなります。

ここでは、睡眠口座を相続したときの対処法や、大切な預金を睡眠口座にしないための方法をご紹介します。

1.睡眠口座は引き出すことができる

ほとんどの人は銀行に預金口座を持っていて、使いみちに応じて口座を複数持っている人も少なくありません。

これらの口座のうち入出金をしないで長期間放置している口座があれば、睡眠口座(休眠口座)となる可能性が高くなります。

睡眠口座となった場合も預金を引き出すことができます。一部の例外はありますが、没収されることはないので安心してください。睡眠口座が故人のものであっても、相続人が手続きをすれば引き出すことができます。

1-1.10年間利用がなければ睡眠口座になる

一般的に、最後に入金または出金をしてから10年以上利用されていない預金口座は睡眠口座となります。利息が付いただけでは入金とはみなされません。

睡眠口座となった場合も預金を引き出すことができますが、キャッシュカードでATMから引き出すといった通常の取引はできません。通帳や印鑑の確認など、窓口で所定の手続きをする必要があります。

- 10年より短い期間で取引停止・手数料が生じるケース

- 預金口座が睡眠口座になる基準は金融機関によって異なり、10年より短い期間で取引停止や手数料が生じる場合もあります。 三井住友銀行: 残高が1,000円未満の口座は5年以内に利息以外の入出金がなければ取引停止となり、取引の再開や引き出しには手続きが必要。 りそな銀行: 2年以上一度も入出金がない口座を未利用口座として、残高が1万円未満の場合は約3か月後に未利用口座管理手数料(年間1,320円(税込))を引き落とし。残高が0になった時点で自動解約。

民法では債権の消滅時効が5年と定められていますが、実際に金融機関が消滅時効を適用して預金を消滅させることはありません。

ただし、郵政民営化前に預け入れた郵便貯金は、長期間取引がないと旧郵便貯金法の規定により引き出しができなくなる場合があります。

- 郵政民営化前に預け入れた郵便貯金の取り扱い

- 定額郵便貯金・定期郵便貯金・積立郵便貯金: 満期後20年2か月を経過してもなお払戻請求がない場合は、引き出しができなくなる。 通常郵便貯金・通常貯蓄貯金: 2007年9月30日の時点ですでに最後の取引から20年2か月を経過している場合は、引き出しができない。 詳しくはゆうちょ銀行のホームページで確認してください。

1-2.睡眠口座を民間公益活動に活用する制度がスタート

2018年1月に施行された「休眠預金等活用法(民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律)」では、睡眠口座の資金が民間の公益活動に活用されることになりました。

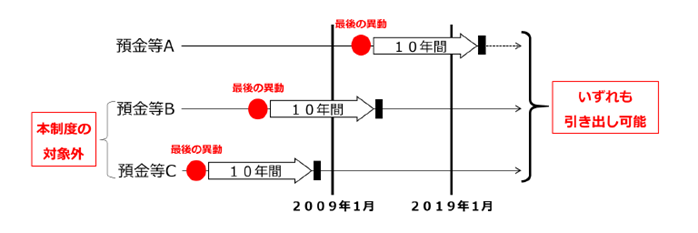

休眠預金等活用法では、2009年1月以降に最終の取引(異動)があって10年以上取引がない預金を「休眠預金」と定めています。

財形貯蓄、マル優口座、外貨預金、郵政民営化前の郵便定額貯金などは、この制度の対象ではありません。また、2008年12月以前に最終の取引があった睡眠口座も対象外です。

次のいずれかにあてはまる休眠預金は、預金保険機構に移管された上で民間の公益活動に活用されます。

- 残高が1万円未満の口座

- 残高が1万円以上の口座で住所変更などによって金融機関からの通知が預金の名義人に届かなかった場合

ただし、休眠預金となった場合も金融機関を通じて引き出すことができます。休眠預金はすべてが活用されるわけではなく、引き出しに備えて一定部分は準備金として積み立てられます。

休眠預金等活用法が施行される頃には「預金が没収されるのではないか」という誤解もありましたが、休眠預金が没収されることはありません。

1-3.現存しない銀行の通帳・キャッシュカードが出てきたら?

自宅から古い通帳やキャッシュカードが出てきた場合、その銀行が現存しない場合も少なくありません。

日本の金融機関は、何回か合併を繰り返して現在の姿になっています。現存しない銀行の預金口座は合併先の銀行が引き継いでいます。どの銀行に引き継がれたかを確認して、引き継ぎ先の銀行の近くの支店に問い合わせてみるとよいでしょう。

参考として、2020年5月現在の三大メガバンクの前身となる銀行名(平成以降のもの)をご紹介します。

2.睡眠口座であっても相続税評価の対象になる

故人の財産は睡眠口座であっても相続の対象になり、相続税の課税対象になります。漏れがないように相続手続きや相続税の申告をしなければなりません。

2-1.睡眠口座がないかどうかを確認する

遺産の相続では、まず、故人にどれぐらい財産があったかを調べます。このとき、睡眠口座ももれなく見つけ出す必要があります。

故人が遺言書や財産目録を残していたとしても、睡眠口座がないとは限りません。睡眠口座は本人ですらその存在を忘れている場合があるからです。

故人の睡眠口座は、次のようなものを手がかりに探してみるとよいでしょう。

- 預金通帳やキャッシュカード

- ネット取引でパスワードを生成する端末(トークン)

- 銀行からの郵便物、ポケットティッシュやボールペンなどの粗品

睡眠口座があることがわかれば、預金の相続手続きをします。相続手続きでは、遺言書または遺産分割協議書のほか、戸籍謄本(故人の出生から死亡までの戸籍謄本と、相続人の現在の戸籍謄本)などが必要です。

2-2.睡眠口座の相続税評価額

相続した睡眠口座は相続税の課税対象になります。睡眠口座以外の財産も含めた遺産総額が基礎控除額(※)を超える場合は、相続税の申告・納税が必要です。

(※)相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で求められます。

相続税を申告するときの睡眠口座の相続税評価額は、以下のように通常の預金と同じ方法で求めます。

- 普通預金・通常郵便貯金:故人の死亡日の預金残高で評価

- 定期預金・定期郵便貯金・定額郵便貯金:預入残高と故人の死亡日に解約した場合の税引き後の利息の合計額で評価

利息の金額は、金融機関に利息計算書を発行してもらうか、残高証明書に既経過利息を記載してもらうことで確認できます。

3.大切な預金を睡眠口座にしないためには

大切な預金を睡眠口座にしないためには、日ごろから預金口座を管理しておき、住所・氏名・電話番号が変わった場合は速やかに変更手続きをしましょう。

長期間取引がなく、今後も取引をする予定がない預金口座は解約することをおすすめします。遠方の銀行で近くに支店がない場合は、郵送で手続きができる場合もあります。

故人から相続した預金は、少額であれば放置してしまうことも多いかもしれません。時間が経てば睡眠口座になってしまうため、できるだけ早く相続の手続きをしましょう。

休眠預金等活用法では、最終の取引から9年~10年6か月を経過したときに、金融機関から名義人に通知することが定められています。通知があれば口座を解約するか、再び利用するなどしましょう。なお、残高が1万円未満であれば通知はありません。

4.まとめ

故人が持っていた睡眠口座は、通常の預金と同様に相続および相続税の対象になります。睡眠口座の相続税評価額は、通常の預金口座と同じく死亡日の残高に利息を加えた金額となります。

睡眠口座は、引き続き預け入れ先の金融機関から引き出すことができますが、引き出しの手続きは通常の預金に比べて手間がかかります。取引のない預金口座があれば、睡眠口座になる前に解約しておくことをおすすめします。