●失業率は4%まで上昇、雇用者報酬は8年ぶりに減少

景気の急速な悪化を受けて、これまで改善が続いていた雇用情勢は悪化し始めている。労働市場の需給関係を反映する有効求人倍率は、2019年4月の1.63倍をピークに2020年6月には1.11倍まで低下し、2%台前半の推移が続いていた失業率は2%台後半まで上昇した。現時点では、経済活動の急激な落ち込みのわりに失業率の上昇は限定的にとどまっているが、その一因は職を失った後に求職活動を行わなかったために非労働力人口となった者が増えたことである。いったん労働市場から退出した者が再び職探しを始めればその一部は失業者として顕在化する。

また、経済活動の停止によって仕事を失った者の多くが、雇用調整助成金の拡充を背景に、就業者の内訳である休業者(3)にとどまったことも失業者の増加を抑制している。休業者数は、緊急事態宣言が発令された20年4月に597万人(前年差420万人増)と過去最多となった後、5月には423万人(前年差274万人増)、6月には236万人(前年差90万人増)と徐々に減少している。前月の休業者が当月にどの就業状態に移行したかを確認すると、5月、6月ともに従業者(4)への移行が40%台、失業者への移行は2%弱にとどまっている。現時点では、雇用調整助成金の拡充が失業者の増加に歯止めをかける役割を果たしている。

------------------------------

(3)仕事を持ちながら,調査週間中に少しも仕事をしなかった者のうち、雇用者で給料・賃金の支払を受けている者又は受けることになっている者、自営業主で自分の経営する事業を持ったままで,その仕事を休み始めてから30日にならない者

(4)調査週間中に収入を伴う仕事を1時間以上した者

ただし、休業者数は平常時に比べると依然として高水準にとどまっていること、企業収益の悪化や景気の先行き不透明感の高まりを受けて、企業が新規雇用を抑制する姿勢は一段と強まる可能性が高いことから、失業率がさらに上昇することは避けられないだろう。

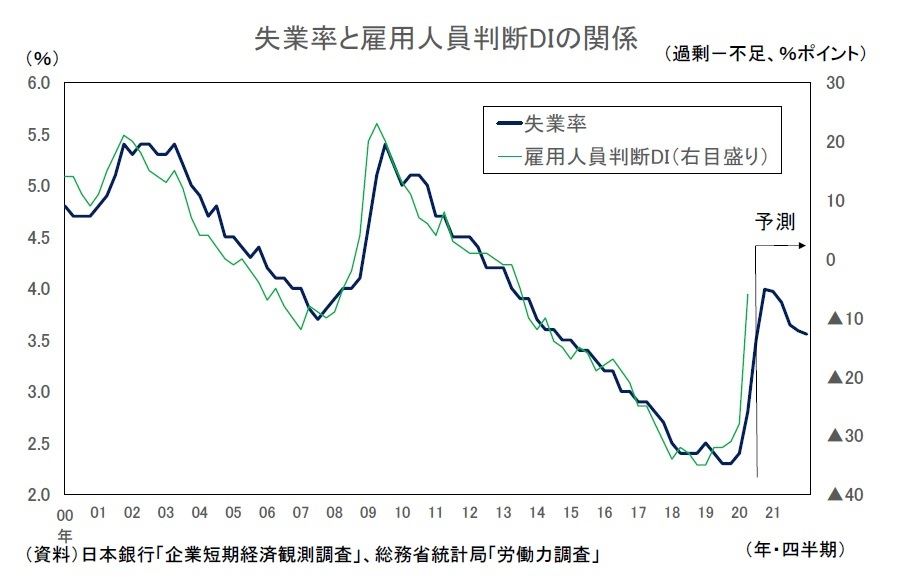

これまでは企業の人手不足感の高い状態が続いてきたが、新型コロナウィルスの影響を受けて、人手不足感は大きく後退している。日銀短観の雇用人員判断DI(過剰-不足)は、2013年3月調査から約7年にわたってマイナス(不足超過)が続いているが、2020年6月調査では3月調査から+22ポイント上昇の▲6となり、不足超過幅が大きく縮小した。雇用人員判断DIと失業率の連動性は高く、雇用人員判断DIにやや遅れる形で失業率が変動する傾向がある。雇用調整助成金の拡充などによって倒産、失業の増加がある程度抑制されることを考慮しても、失業率の大幅な上昇は避けられないだろう。失業率は2020年10-12月期には4.0%まで上昇すると予想する。

感染症の影響は賃金面にも強く表れている。消費税率引き上げに新型コロナウィルス感染症の影響が加わったことで、2020年の春闘は厳しいものとなった。2020年の春闘賃上げ率(厚生労働省の「民間主要企業春季賃上げ要求・妥結状況」)は前年から▲0.18ポイント低下の2.00%となった。業績との連動性が高いボーナス(賞与)は基本給以上に厳しいものとなっている。日本経済新聞社のボーナス調査によれば、2020年夏のボーナスは前年比▲5.37%の大幅減少となった。企業収益は、海外経済の減速、消費税率引き上げの影響ですでに悪化していたが、2020年度は新型コロナウィルスの影響で赤字企業が続出し、減益幅はリーマン・ショックを超える大きさとなることが見込まれる。ボーナスは2020年冬以降、減少幅がさらに拡大する可能性が高い。

雇用者報酬は、企業の人手不足を背景とした雇用者数の増加を主因として順調に伸びてきたが、雇用者数の減少、一人当たり賃金の減少から、2020年4-6月期には前年比▲2.7%と2013年1-3月期以来のマイナスとなった。2020年度の名目雇用者報酬は前年比▲3.2%と8年ぶりの減少となることが予想される。

一方、特別定額給付金の支給が家計の可処分所得を押し上げる。マクロベースでみた特別定額給付金の支給額は12.7兆円で、雇用者報酬の減少額▲9.2兆円を上回る。このため、2020年度の家計の可処分所得は前年比1.8%の増加となり、消費の落ち込みを緩和する役割を果たすだろう。ただし、特別定額給付金による押し上げは一時的なものであるため、2021年度の可処分所得はその反動で大きく落ち込むことが避けられない。長い目でみれば雇用所得環境の悪化が消費の回復を遅らせる要因となる可能性が高い。

●企業収益はリーマン・ショックを超える減少幅に

新型コロナウィルス感染症の影響が明確となった後に調査された日銀短観2020年6月調査では、2020年度の経常利益計画が3月調査から大幅に下方修正され、前年度比▲19.8%となり、6月調査としてはリーマン・ショック後の2009年度(同▲16.4%)を上回る減益幅となった。

法人企業統計の経常利益は2019年度に前年比▲13.1%と8年ぶりの減少となったが、2020年度には同▲41.8%と2008年度の同▲39.0%を上回る減益幅となるだろう。2021年度はその反動もあって同36.6%の高い伸びとなるが、2019、2020年度の落ち込みが大きいため、2021年度の経常利益は過去最高となった2018年度の水準を3割以上下回る。2008年度は製造業が前年度比▲65.5%の大幅減益となり、全体の減益の約4分の3が製造業によるものだったが、新型コロナウィルスの影響をより強く受けるのは小売、運輸、飲食、宿泊などの非製造業が中心となるため、2020年度は非製造業の減益幅が製造業を上回る可能性が高い。

日銀短観2020年6月調査では、2020年度の設備投資計画(全規模・全産業、含むソフトウェア投資、除く土地投資額)が3月調査から▲3.7%下方修正され、前年度比0.8%増となった。増額計画は維持したが、6月調査としては2009年度(前年度比▲12.7%)以来の低い伸びとなった。テレワークや遠隔サービス関連など一部の投資は拡大しているものの、全体としては、企業収益の悪化や景気の先行き不透明感の高まりから、投資計画を先送り、中止する動きが強まっている。企業収益の悪化を受けて設備投資計画は9月調査以降も下方修正される公算が大きく、2020年度実績は2010年度(前年度比▲2.2%)以来の減少となることが予想される。

設備投資は、人手不足対応の省力化投資、都市再開発やインバウンド関連の建設投資、研究開発投資を中心に堅調に推移してきたが、この背景には企業収益の増加に伴う潤沢なキャッシフローがあった。企業収益の大幅な悪化によってキャッシュフローの水準が大きく下がれば、設備投資の抑制姿勢が強まることは避けられず、企業収益が増加に転じた後も設備投資の回復が本格化するまでには時間を要するだろう。

●物価の見通し

消費者物価(生鮮食品を除く総合、以下コアCPI)は、2017年1月から3年以上にわたり上昇を続けてきたが、原油価格の急落に伴うエネルギー価格の下落幅拡大、国内旅行、海外旅行の急減に伴う宿泊料、外国パック旅行の下落などから、2020年4月には前年比▲0.2%と3年4ヵ月ぶりのマイナスとなった。エネルギー価格の下落幅縮小などから6月に前年比0.0%とマイナス圏を脱し、7月には小幅なプラスに転じることが見込まれる。ただし、消費税率引き上げ・教育無償化の影響を除けば、引き続きマイナスであり、10月以降は消費税率引き上げ(+幼児教育無償化)の影響が一巡することから、ヘッドラインの上昇率は再びマイナスに転じる可能性が高い。

先行きのコアCPI上昇率は原油価格の動向に大きく左右されるが、予測期間を通じてGDPギャップがマイナス圏で推移し需給面からの下押し圧力が続くこと、賃金の下落がサービス価格の低下要因となることから、基調的な物価は当面弱い状態が続くだろう。

コアCPI上昇率は2020年度が前年比▲0.3%(▲0.8%)、2021年度が同0.5%と予想する(括弧内は、消費税率引き上げ・教育無償化の影響を除くベース)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査部長

【関連記事 ニッセイ基礎研究所より】

・QE速報:4-6月期の実質GDPは前期比▲7.8%(年率▲27.8%)-新型コロナの影響で過去最大のマイナス成長

・2020年4-6月期の実質GDP~前期比▲8.1%(年率▲28.8%)を予測~

・新型コロナで潜在成長率はどこまで下がるのか-いったんマイナスに転じる公算大だが、過度の悲観は不要

・雇用関連統計20年6月-失業率は低下も、失業の中身が深刻化

・鉱工業生産20年6月-4-6月期はリーマン・ショック以来の大幅減産