米大統領・議会選結果は21年成長見通しの下方修正を示唆

三井住友銀行 チーフ・マーケット・エコノミスト / 森谷 亨

週刊金融財政事情 2020年11月23日号

本稿執筆時点では米国の大統領・議会選挙の結果が確定していない。だが、大統領は民主党バイデン氏、議会は上院共和党優位、下院民主党優位のねじれ議会の組み合わせが最も蓋然性が高いと思われる。この組み合わせは、上下両院で民主党が優位を確保する「ブルーウェーブ・シナリオ」に比べ、①当面の米国景気にとってはややネガティブな一方で、②財政赤字・経常赤字がそろって拡大する「双子の赤字」が長期化するリスクは小さくなる──というインプリケーションを持つだろう。

①については、コロナ禍に対する追加対策法案の問題がある。3月に成立したコロナ対策法は、その項目の多くが年末までに期限を迎える。追加対策を巡る議論は、共和党が0.5兆ドル規模、民主党は2.2兆ドル規模を主張して折り合えずにいたが、上院が共和党優位とみられるため、これが民主党案に近いところでまとまる可能性は小さくなった。

②については、バイデン氏は、法人税、高額所得者向けの所得税、キャピタル・ゲイン課税などの引き上げで税収増を図るものの、インフラ投資、教育、社会保障、ヘルスケアなどへの支出を拡大する方針を掲げている。これらの政策効果について、例えば「責任ある連邦予算委員会」は、2021~30年の累計で、米議会予算局の現行見通し対比、歳入4.3兆ドル増、歳出9.9兆ドル増と試算。結果、財政赤字は5.6兆ドル増となるとの見通しを10月に公表している。

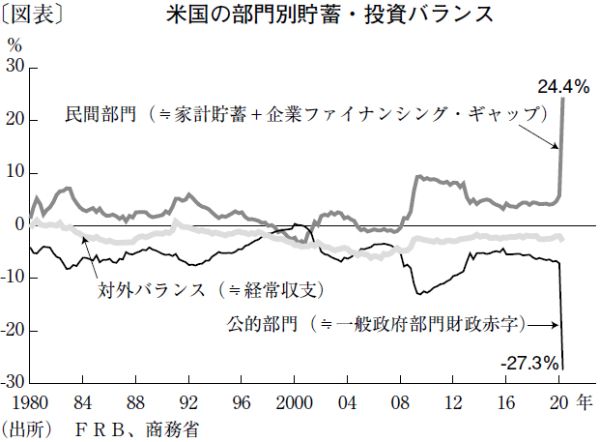

米国の資金循環勘定から部門別の貯蓄・投資バランスを計算してみると、直近第2四半期は、名目GDP比で見て、一般政府部門がマイナス27%の投資超過(≒財政赤字)となる一方、民間部門はプラス24%の貯蓄超過という異様なバランスとなっている(図表)。ネットの海外部門の投資超過(≒経常赤字)はマイナス3%と通常レベルに保たれたが、バイデン構想で政府部門のバランスに構造的な赤字拡大圧力がかかれば、民間の貯蓄・投資バランスが正常化に向かうに伴って、経常収支に中期的に大幅な赤字拡大圧力がかかる可能性がある。

短期・中期のどちらを心配すべきかについてはさまざまな立場があり得る。為替・債券市場参加者は、中期的なバランス悪化の可能性が縮小したことに安堵しているようだ。だが、米連邦準備制度理事会(FRB)当局者の緊張感は増しているかもしれない。9月連邦公開市場委員会(FOMC)参加者の成長率見通しの中心値は、20年3.7%減、21年4.0%増となっているが、多くのメンバーは1兆ドル程度のコロナ追加対策の年内実施を前提としているといわれる。今回の選挙結果は、21年の成長見通しに対する下方修正のリスクを感じさせるものだろう。

(提供:きんざいOnlineより)