FRBが6月会合で見せた大きな「揺らぎ」

三井住友銀行 チーフ・マーケット・エコノミスト / 森谷 亨

週刊金融財政事情 2021年6月29日号

6月16日の米連邦公開市場委員会(FOMC)の結果が市場で波紋を呼んでいる。米連邦準備制度理事会(FRB)の方針に大きな「揺らぎ」が生じたように見えるためだ。

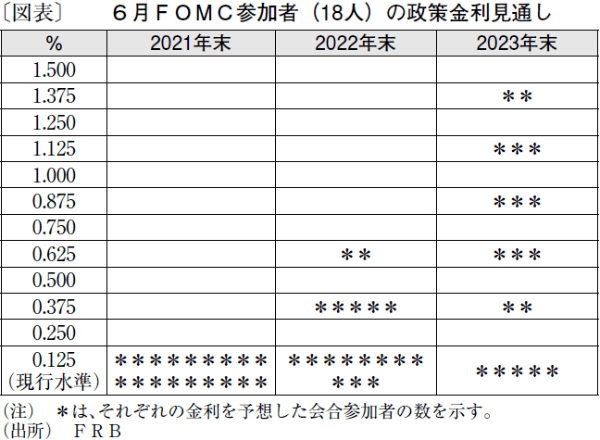

それが端的に表れているのが、四半期ごとに公表される会合参加者の経済・政策金利見通しだ。2021年の成長率予想は、7.0%(中央値、前回3月は6.5%)、インフレ率は3.4%(同2.4%)にそれぞれ上方修正が行われているが、22年、23年の変化はどちらも誤差の範囲だ。一方、政策金利見通しは大きく変化した。図表のように会合参加者の18人中、22年末までに7人、23年末までに13人が利上げを見込んでいる(前回3月は22年末までの利上げは4人、23年末は7人)。

確かに、情勢に応じて政策金利の変更時期に対する見方が変化すること自体はおかしなことではない。問題は、これがFRBの公式に表明している金融政策運営方針と整合的とは思えないことだ。

FOMCの声明文が示す政策金利を引き上げる条件は、①雇用の最大化が達成されていること、②インフレ率が、しばらくの間2%を超えて、平均的に2%の軌道に乗ったと確信できること──の2点である。

しかし、①は22年中に達成できるか微妙な情勢だ。雇用水準は直近5月時点で、コロナ前を依然として760万人下回っている。今年に入ってからの雇用増加ペースは月間平均50万人弱で、その継続を前提にすると、コロナ前水準の回復にはあと15カ月が必要になる。ただし、生産年齢人口が年間100万人程度増加している米国では、「コロナ前水準回復」=「雇用最大化達成」ではないことに留意が必要だ。

②については、確かに、「しばらく」の間、インフレ率が2%超で推移しそうな情勢ではある。だが、それは、巨額の財政支出による需要急増に対して、供給サイドの回復が遅れていることによって生じるものだ。インフレの持続期間は読めず、過渡的なメカニズムといえる。

このように、少なくとも22年中の利上げは、FOMC自らが示したガイダンスと整合的とは言いにくい。22年中の利上げを支持した会合参加者は、自分たちが示した政策金利の引き上げ方針にそもそも懐疑的であるか、同方針を一時的に棚上げすべきだと考えているか、どちらかであろう。

FOMCの結果発表を受け、市場では債券市場のイールドカーブが急激にフラット化し、株式は景気循環株中心に売り圧力にさらされている。しかし、FRBがスタンスを立て直すまでの間、各種の市場の変動余地は拡大すると構えておく必要がありそうだ。

(提供:きんざいOnlineより)