2020年12月に自民党が発表した「2021年(令和3年度)の税制改正大綱」に富裕層から注目を集める内容が盛り込まれていた。相続税と贈与税の課税方式の見直しについてである。具体的には「相続税と贈与税の一体化を本格的に検討する」という内容であった。

そこで今回は、日本を始め米国やスイスのプライベートバンクに11年間在籍し、現在は富裕層の資産形成サービスを手掛けている株式会社ウェルス・パートナー代表の世古口俊介氏に、「相続税と贈与税の一体化」について聞いた。

富裕層が注目し、そして恐れている「相続税と贈与税の一体化」について、現在の日本の税制から諸外国との制度比較、今後の税制改正の予想について紹介してもらおう。(聞き手:菅野陽平)

>>>【PR】コンシェルジュが生涯伴走! あなたにあった資産アドバイザーを無料紹介

※本稿で紹介しているデータや見解は、全て株式会社ウェルス・パートナーから提供されているものです

相続と贈与の中立性欠如

そもそも、なぜ相続税と贈与税を一体化させるのかというと、「政府は日本経済を活性化させるために『高齢者から若年層への資産移転を進めたい』と考えているから」と世古口氏は指摘する。そのために、相続と贈与という資産移転の時期によって不公平がない、つまり中立性が高いほうが良いと考えているようだ。

そして、現在の相続と贈与の税法は中立性が欠如しているという。その理由を2つ挙げてもらった。

1.相続税より課税負担が重い贈与税

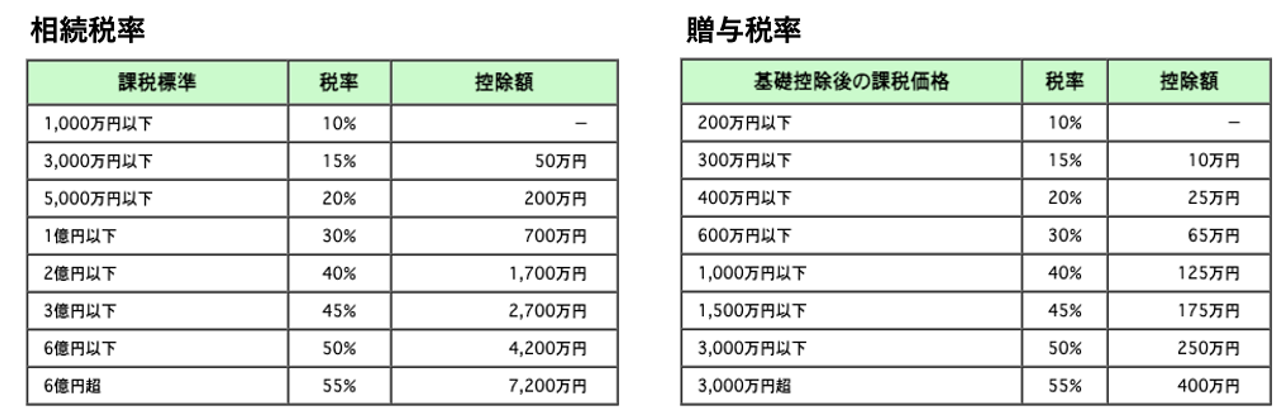

最高税率は同じだが、贈与税のほうが最高税率に達する金額が小さい。最高税率55%に達する金額は、相続税が6億円超に対し、贈与税(一般税率の場合)は3,000万円超である。つまり相続税より贈与税負担が重い。

2.長年に渡る生前贈与と相続を比較したときの不公平

非課税枠110万円を駆使し、少額を長期間に渡り贈与することで、贈与せずに亡くなったときの相続税よりもトータルの課税負担が少なくなる。「相続を待つより早く贈与した人のほうが有利になる」という意味で中立性が欠如していると考えられる。

「2点目の生前贈与は、高齢者層から若年層に資産移転を促すことに寄与していると個人的には考えているが、国としては1点目の税率の違いも含めて、相続と贈与を中立化・一体化したほうが資産移転は促進すると考えているようだ」(世古口氏)

世古口氏によると、相続と贈与が完全に一体化した場合は、どのタイミングでどれだけ贈与したとしても、亡くなったときにこれまで贈与した資産を相続財産に合算して、相続税が課税されることになるという。日本にはこれに近い制度として「相続時精算課税制度」があり、通常の暦年課税制度とどちらかを選択することができる。しかし、暦年課税制度の有利さから精算課税制度が選ばれることは少なく、今回の一体化議論に発展したようだ。

諸外国との制度比較

世古口氏に、日本と諸外国の相続と贈与の制度を比較してもらった。税制改正は諸外国を参考に行われる可能性が高く、2021年の税制改正大綱にも言及があるからだ。現在の諸外国の制度を理解することで、今後の日本の税制改正を予想することが可能となるという。

現在のアメリカは相続税と贈与税が一体化した制度設計となっている。つまりどれだけ生前に贈与しても、亡くなったときに全ての贈与が相続財産に合算されて相続税が計算される。対して日本やイギリス、ドイツ、フランスは相続が起きる前の一定期間の贈与を相続財産とみなす「持ち戻し方式」となっている。

相続発生前の贈与が相続財産とみなされる持ち戻し期間は、日本3年に対してイギリス7年間、ドイツ10年間、フランス15年間と、日本は諸外国と比較して短くなっている。相続と贈与の税率は日本とイギリスは異なるが、ドイツ、フランス、アメリカは同じだ。比較をまとめたマトリックスは以下の通りである。

諸外国との比較を総括すると、日本は相対的に相続と贈与の中立性が低いということがわかる。マトリックスの下に記載されている国ほど中立性が高い。相続税と贈与税が一体化していて、さらに税率が同じであるアメリカがもっとも中立性が高い国と言えるだろう。

今後の税制改正の予想

多くの富裕層にとって重要なことは、「今後どのように改正されるのか」ということだろう。これまでの税制改正大綱の内容、諸外国との制度比較、税理士など専門家へのヒアリングを含めて、世古口氏に予想してもらった。「あくまでも私見ではあるが」という言葉通り、ひとつの参考(意見)として捉えて頂きたい。

■早くて2022年(令和4年)度改正に盛り込まれる

改正時期については確かなことは言えないが、早ければ2022年度改正に盛り込まれて、2022年や2023年のどこかで制度変更という可能性もあり得るだろう。

■すぐアメリカのように相続税と贈与税が一体化することはない

前述の通り、アメリカは相続税と贈与税が限りなく中立で一体化している国である。日本がアメリカのようになるには、かなりドラスティックな制度変更が必要となり、政治的なハードルも高い。すぐに実現することは難しいと予想している。

■贈与の持ち戻し期間10年程度への延長が妥当

妥当な落としどころは持ち戻し期間の延長だろう。「現在の3年」を「イギリス7年」から「フランス15年」の間のどこかに設定する可能性が高いと考えられる。

上記を考慮すると、生前贈与を検討している場合は早めに対策を実行することが重要かもしれない。税制改正により持ち戻し期間が長くなると、贈与しても相続財産と合算される可能性が高くなるからだ。高齢者の場合は特に注意が必要である。

2021年12月中旬に発表される税制改正大綱に注意を払おう

相続税と贈与税の一体化について近々、与党は専門家を収集し、具体的な制度変更の検討に入るだろう。2021年12月中旬に発表される税制改正大綱に注意を払いつつ、税理士など専門家に相談しながら有効な相続・贈与対策を検討することをお勧めする。

さらに情報を知りたい方へ

キャッシュフローの最大化を図るには、節税はもちろん、さらに効果的な資産運用サービスを知っておく必要がある。

詳しい情報をご希望の方は、株式会社ZUU 富裕層向け金融サービス専用フォームからのお問い合わせをおすすめしたい。

資金調達の方法に始まり、運用から、償却に至るまでのキャッシュフロー全般の情報を、 金融機関65社との接点を持つZUUグループなら「中立的」な立場で紹介可能だ。

ZUUグループでは、これまでに保有資産額10億円〜100億円超の方々に至るまで、 不動産、外国債権、ブリッジローンといった幅広い金融サービスをご提案している。

まずは以下のフォームで回答してみよう(所要時間1分)。