供給大幅増で原油価格は反落へ

伊藤忠総研 上席主任研究員 / 石川 誠

週刊金融財政事情 2021年7月27日号

WTI原油先物価格は、昨年11月半ばの1バレル=40ドルから上昇し、今年7月上中旬には同70~75ドル近辺で推移した。2018年10月以来の高値だ。その背景として、複数の要因が指摘できる。

まず、世界景気が持ち直し、原油需要を押し上げた点だ。中国の経済回復が続いているほか、コロナワクチンの接種が進む米国の景気も年初から急回復し、加えて欧州も今春以降、景気が持ち直している。

また、各国の中央銀行が大量の資金供給を行う中で投機マネーが原油市場に流入したことや、米国でのシェールオイル生産の低迷が続き、原油供給を抑制したことも原油価格を押し上げた。さらに、7月初めには石油輸出国機構(OPEC)と非加盟の主要産油国で構成される「OPECプラス」の協議が一時頓挫したことで、1月から続く減産幅の段階的縮小(主要産油国による増産)にいったんブレーキがかかるとの観測も浮上し、相場を支えた。

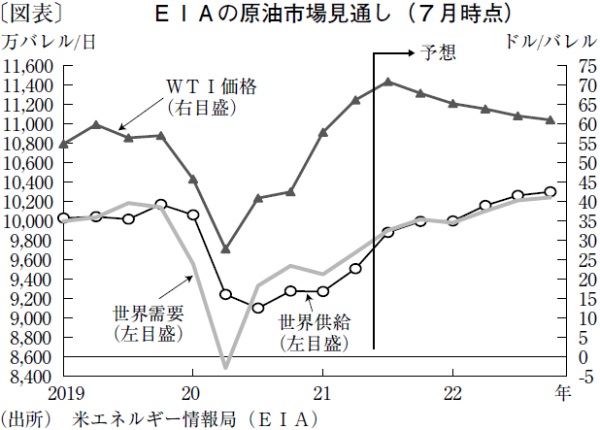

今夏から22年にかけての原油市場を展望すると、まず世界の原油需要は、各国でのワクチン普及によるコロナ禍の収束とそれに伴う景気回復で、増加が続くと予想される。米エネルギー情報局(EIA)の7月の最新予測によると、世界需要は20年の日量9,231万バレルから、21年に9,761万バレル、22年には1億135万バレルへと増え、コロナ前の水準(19年1億103万バレル)を回復するという(図表)。

一方、原油供給の回復も見込まれる。EIAは同じ予測で、米シェールオイル生産が底打ちするとした。また、OPECプラスによる協調減産幅の縮小(緩やかな増産)が継続することも想定した上で、世界供給が21年の日量9,663万バレルから、22年には需要量を若干上回る1億180万バレルまで増えるとしている。

ただし、今後の原油供給はEIAの見立て以上に増え、需要をより大幅に上回っていく可能性が高い。米シェールオイル生産は、掘削設備の稼働数が昨年終盤以降、着実に増えているため、早晩急回復する可能性を考慮する必要がある。また、OPECプラスは7月18日に再協議し、8月以降も減産幅の縮小を続け、22年9月末までに協調減産を終了することで急転合意した。UAEの早期増産の要望をサウジアラビアが一部受け入れた。この合意は、OPECプラスの産油量がEIAの想定を上回るペースで増えていくことを意味する。

供給動向に加え、米国で22年中にも金融緩和の縮小が始まり、投機マネーが減る可能性がある。また、コロナ変異株への感染増により世界経済の回復が遅れる恐れ(需要抑制リスク)なども勘案すると、原油価格は今後反落する可能性が高い。「22年末のWTI価格は61ドル」とするIA予想には、下振れ材料が多いと考えるべきであろう。

(提供:きんざいOnlineより)