ワクチンで景気回復は順調も、利上げ前倒しの可能性は低い

信金中央金庫 地域・中小企業研究所 上席主任研究員 / 角田 匠

週刊金融財政事情 2021年8月24日号

米国経済は順調な回復軌道をたどっている。2021年4~6月期の実質国内総生産(GDP)は、前期比年率6.5%増と4四半期連続のプラス成長となり、GDPの規模は新型コロナの感染拡大前である19年10~12月期の水準を上回った。

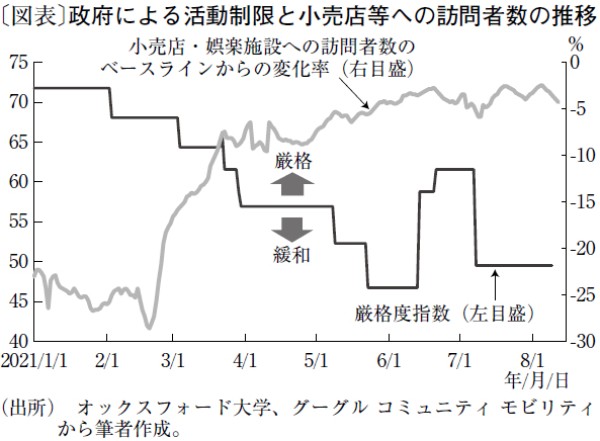

景気回復の背景は、ワクチン接種の進展とそれに伴う活動制限措置の緩和だ。制限措置の度合いを数値化した「厳格度指数」は年初に70を超えていたが、ワクチン接種が進んだ今年春頃から緩和が進み、足元では40台まで低下している(図表)。制限の緩和に伴って小売店や娯楽施設への訪問者数も回復し、今年の夏には感染拡大前(ベースライン)の水準近くまで持ち直した。

雇用情勢の回復テンポも加速している。非農業雇用者数は昨年末から年初にかけて回復の勢いが鈍ったが、今年6月と7月の前月比増加数はそれぞれ90万人を超えた。感染拡大前の雇用水準には届いていないが、失業保険給付の特別加算が打ち切られる9月にかけて求職の動きが広がり、旺盛な労働需要を満たすかたちで雇用者数が一段と増加すると予想される。

リスク要因は感染力の強いインド型変異株(デルタ型)の拡大だが、ワクチン接種の進展で医療体制への悪影響は抑えられている。政府も厳しい行動規制の再導入には否定的で、感染再拡大による景気全体への影響は限定的となろう。

経済活動がコロナ禍前の状態を取り戻しつつあるなか、金融政策も正常化に向けて動き始めている。7月27日、28日に開催された米連邦公開市場委員会(FOMC)の声明文には、「経済は目標に向けて進展してきており、今後の複数回の会合においてその進捗度合いを評価する」との文言が追加された。年内に予定されている残り3回の会合で量的緩和の縮小(テーパリング)を決める可能性を示唆した。

市場では、8月26~28日のジャクソンホール会議における米連邦準備理事会(FRB)のパウエル議長による講演に注目が集まっている。ただ、7月のFOMC後に判明した材料は少なく、踏み込んだ発言は出てこないと予想している。次回9月のFOMCでテーパリングを決めるとの見方も少なくないが、FRB高官からは9月分の雇用統計を確認したいとの声も聞かれることから、決定のタイミングは11月2日、3日のFOMCが最有力と考えている。

もっとも、市場の焦点はテーパリング後の利上げ時期にシフトしつつある。ただ、資産買い入れ額をゼロまで縮小するには1年程度を要する可能性が高く、利上げの条件が整うまでには相当の時間を要する。FOMCメンバー18人のうち7人が22年の利上げを想定していることから利上げを巡る議論は活発化しようが、現時点では利上げ時期が前倒しされる可能性は低いとみている。

(提供:きんざいOnlineより)