好調な企業業績で、日経平均は年内に3万2,000円に達する

野村証券 シニア・ストラテジスト / 伊藤 高志

週刊金融財政事情 2021年8月31日号

日本企業の2021年4~6月期決算が出そろった。全産業(除く金融)で、売上高は前年同期比25%増、経常利益は同180%増となった。21年1~3月期の増収率が同3.6%にすぎなかったのに比べると、今回は大幅に売上高が増加しており、実体経済のⅤ字回復が企業業績にも恩恵をもたらし始めた。また4~6月期決算では、事前の予想を上回った企業が大多数となった。売上高では69%の企業が、経常利益では79%の企業が事前予想を上回った。

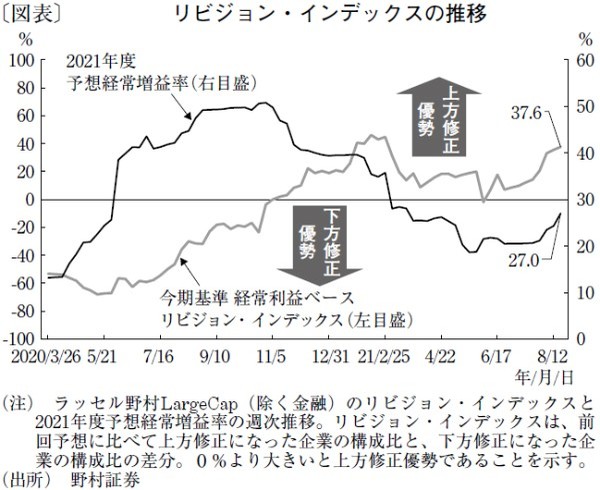

好調な4~6月期決算を受けて、アナリストによる21年度通期業績予想も大きく動いている。業績予想の上方・下方修正の程度を示すリビジョン・インデックスは、40%近いプラス(上振れ)となっている。アナリストが全社の業績予想を見直したとすると、体感的にはほぼ全社上方修正に近い状況だ(図表)。その結果、決算シーズン前の今年7月前半まで20%増程度だった予想経常増益率は、足元で27%増となっている。通期業績に対する4~6月期実績の占める割合、いわゆる進捗率は30%と、歴史的な平均25%を大きく上回っており、通期業績予想がまだ上方修正される余地を残しているとみられる。

このように、企業業績面では非の打ちどころのない状況だが、肝心の株価はさえない状況が続いている。新型コロナの変異株の蔓延、中国経済の減速懸念、早期の緩和縮小を懸念した不安定な米国の金利動向など、株価不振の理由には事欠かない。しかし、これらはいずれも、まったくの想定外というわけでも、克服が困難な問題というわけでもない。

例えば、新型コロナの変異株について、蔓延の初期に比べればこのウイルスの知見が蓄積されてきていることは間違いない。昨年の春先のような、世界的に製造業の活動が停止されるといった事態に陥る可能性は低いだろう。

また、中国経済の減速懸念に関しても、日本企業への影響に限って見ればさほど大きくない。新型コロナ第1波直後の業績牽引役は中国しか見当たらない状況であったが、足元では米国、欧州、一部の資源国などの業績貢献度の向上が顕著だからだ。

昨年秋以降の業績予想の上方修正に伴い、日経平均株価の株価収益率(PER)は低下を続け、足元で14倍と歴史的なレンジ(12~14倍)に回帰している。バリュエーション上の割高感が払拭され、今後は業績に連動した株価推移となるだろう。年内に日経平均株価が3万2,000円程度に達するのには、それほど困難を伴わないとみている。

(提供:きんざいOnlineより)