ECBの利上げは早くとも2024年

SMBC日興証券 チーフマーケットエコノミスト / 丸山 義正

週刊金融財政事情 2021年9月7日号

欧州中央銀行(ECB)は7月8日に金融政策の戦略レビューの結果を公表し、インフレ目標を従来の「中期で2%を下回るがそれに近い水準」から「中期的に上下に対称的な2%」に変更した。これは、目標のインフレ率が、わずかながら(2%未満でその近傍→2%)引き上げられたことを意味する。さらにECBは、「インフレ率が一時的に緩やかに2%を上回ることを容認」する方針も示した。一方でラガルドECB総裁は、あくまでも2%超の容認にすぎず、平均して2%のインフレ率を目指す米国の平均インフレ目標とは異なる点を強調した。

ただ、金融政策運営という点で考えれば、ユーロ圏と米国に大きな差異はないだろう。にもかかわらず米国との違いを強調するのは、欧州、特にドイツでは、歴史的な背景や国民性から高インフレを目標とすることは許容されないためだ。ラガルド総裁の説明は、一時的であっても高インフレを許容する米国型の目標設定は回避した、と主張するためのレトリックといえる。

ECBのインフレ目標修正は、金融緩和をやや長期化させる方向に作用する。レビュー前であれば、2%のインフレ到達が金融政策運営のゴールと見なされたが、レビュー後は2%の中期的な確保に切り替わった。経済見通しとの兼ね合いで言えば、ECBが利上げするには、予測期間の最終年にインフレ率2%を見通す程度では不十分で、中期的、つまり一定期間にわたって2%達成を展望できなくてはいけない。実際、ECBが7月22日に示した金利に関するフォワードガイダンスでは、利上げの条件として「予測期間終期より十分前に2%目標に到達すること」を挙げている。

先進国の金融政策運営は、明確に緩和縮小方向に進み始めた。量的緩和の縮小については、すでに相当数の国が踏み切り、米国も今年中に開始する可能性が高い。ユーロ圏もそうした動きと無縁ではないだろう。ECBが新型コロナ対応で導入した資産購入プログラム(PEPP)は2022年3月に期限を迎え、予定どおり終了する見込みだ。PEPPの一部を従来の資産購入プログラムの中に残すとしても、資産買い入れ総額は抑えられるとみられる。米国とユーロ圏で量的緩和の縮小を開始する時期は大きく異ならないだろう。

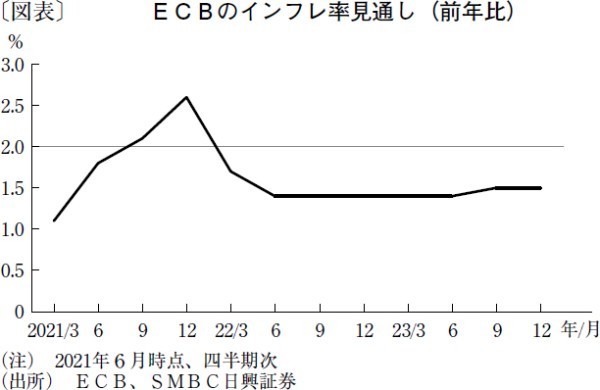

しかし、ユーロ圏の利上げ時期は米国から相当に遅れそうだ。米国の中央銀行メンバーは23年に2%超のインフレ率と利上げを開始することを見込んでいる。ECBは利上げ開始時期に関してメッセージを発していないが、6月に示した経済見通しでは23年のインフレ率見通しが1%台半ばにとどまった(図表)。インフレ目標の修正や新たなフォワードガイダンスを踏まえれば、ECBの利上げ開始は早くても24年と見込まれる。後ズレもありそうだ。

(提供:きんざいOnlineより)