要旨

ネット消費の利用割合は、将来も高まっていくだろう。この流れは後戻りしない。米国では、ネットシフト効果が消費分野で事業者の淘汰が進み、デジタル・ディスラプション(=デジタル化による業界の枠組み破壊)が起きている。日本でもコロナ禍が過ぎ去った後で、同様のことが起こる可能性がある。こうした変化は、物価への下押し圧力になる

ネット消費を始める64歳以下の年齢層

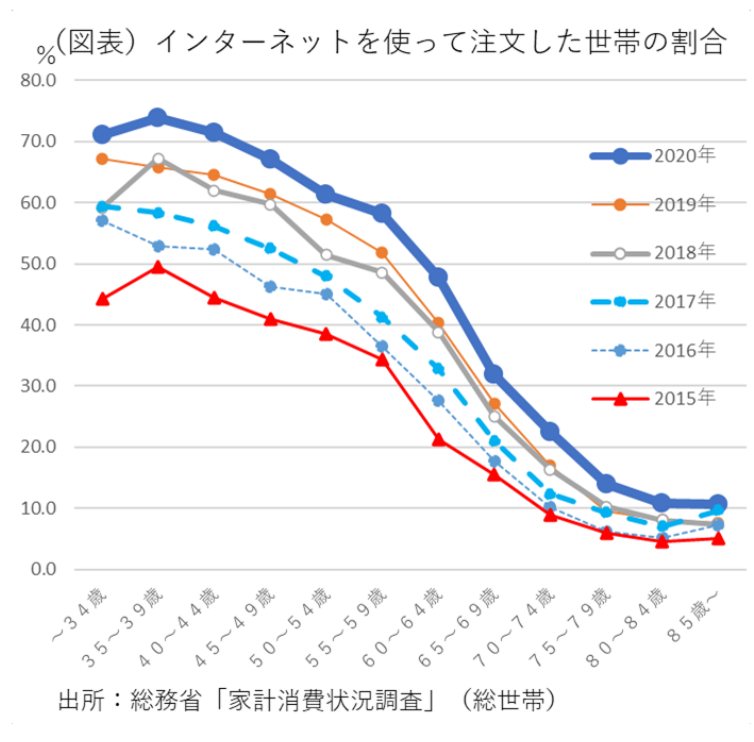

総務省「家計消費状況調査」(総世帯)では、ネット消費(ネットショッピング)を利用した世帯の割合が、2015年から2020年にかけて、25.1%から46.1%へと上昇していた。利用を開始しているのは、20歳代から64歳以下の人々である。「家計消費状況調査」の年次データでは、5歳毎の年齢階層でみて、どの年齢層が、通販サイトなどを使い、「インターネットを通じて注文をする」行動を採ったかが示されている(図表)。2015~2020年にかけて、20歳代から64歳までがほぼ一様に利用率を増やしている。特に、2020年は利用率の上昇幅が大きかった。

また、ネット消費の利用率の水準に注目すると、44歳以下では7割以上と高く、45~64歳は4~6割と低下する。65歳以上になると、約3割以下とガクンと低くなっている。この65歳以上の層は、変化のペースも緩慢だ。

逆に、なぜ、65歳以上ではネット通販などを利用する人の割合が低いのだろうか。直感的に多くの人が、「シニアはネットを使っていない」と思うだろう。しかし、総務省「通信利用動向調査」(2019年)では、インターネットの利用率はシニアでも高い。60歳代90.5%、70歳代74.2%、80歳以上57.5%である。65歳以上は、ネット利用率が高くても、ネット消費の方では利用率が低いのが実情だ。「家計消費状況調査」のネット消費の利用率は、60~64歳47.8%、65~69歳31.9%と低くなり、さらに70~74歳22.5%、75~79歳14.0%、80~84歳10.9%、85歳以上10.7%と低下する。80歳以上は6割近くがネットを使用していても、その中でネットで買い物している割合は、6人に1人に減ってしまう格好だ。その点をヒアリングしてみると、素直にネット内の操作で代金を支払うという行為に心理的抵抗が大きいことが理由のようだ。この点は、キャッシュレスへの抵抗感と通じるものがある。一方で、若年世代は、そうした心理的抵抗が乏しく、ネット消費を利用しやすい。

今後、ネット消費の利用率はどこまで上昇するだろうか。仮に過去5年(2015~2020年)と同じペースで、今後5年(2021~2025年)にかけて高まるとすれば、2025年の利用割合は67.1%までに高まる。同じ計算を年代別に行うと、44歳以下ではほぼ100%の世帯がネット消費を利用することになる。また、5年後に現在の60~64歳が、65~69歳になっているとすれば、割合の低かった65~69歳も、利用率はさらに上昇するだろう。

おそらく、こうしたネット消費の普及は、一度進んでしまうと、以前のように使わないという選択ができなくなるだろう。つまり、ネット消費の普及は不可逆的な流れだとみられる。コロナ禍では、外出自粛が長期化して、その間に多くの消費者がネットで現物を見なくても、ワンクリックでネット消費ができることに馴染んでしまった。一旦ネットシフトした流れは、もはや後戻りしない変化だと考えられる。

ネットシフト効果

今後、40歳代以下でネット消費へのシフトが高い割合で起こるとすれば、いずれ既存の対面販売などの分野では、その反動も起こるだろう。具体的には、スーパー・百貨店、家電量販店などの小売産業でシェアを奪われた事業者が、店舗の縮小・廃止に動く現象だ。

すでに米国では、DVDレンタル、書店チェーン、玩具チェーン、PC小売、家電量販店などが経営破綻に追い込まれた。この効果は、2016年頃から騒がれ始めた。不況でもないのにショッピングモールの小売店舗が次々に閉鎖されていき、店舗閉鎖数が2017~2020年も増えた。2020年は、コロナ禍により店舗閉鎖がさらに増えたが、それは従来のネットシフトにコロナが追い打ちをかけたからだとされる。この淘汰は、デジタル・ディスラプション(=デジタル化による業界の枠組み破壊)と呼ばれる。

スーパー・百貨店の経営者が問題視するのは、消費者行動の変化だ。ネットユーザーが、実店舗で買いたい商品を手にとって確かめた後で、より価格が安いネット通販で注文をする「ショールーミング」の習慣が広がる。実店舗は、現物を見定めするショールーム化して、販売は素通りしてしまう。

米国で起こったことは、日本でも数年遅れて起こると言われる。コロナ禍は、消費のネットシフトを促して、アフター・コロナになっても、実店舗の消費を以前のレベルには回復させない可能性がある。

すでに、日本でもネットシフト効果は、身近なところでじわじわと進んでいる。中小書店・文具店の廃業や、DVDレンタル・チェーンの店舗廃止のようなかたちで、以前からあることはお気づきだろう。将来は、それが大型店舗でも起こり、ネットシフトがその要因だと語られる時代になる可能性はある。

家計消費状況調査と家計調査を使って、ネットシフトが進む品目を確認すると、2020年は(1)健康食品(健康保持用接種品)、(2)家電(家庭用耐久財・教養娯楽用耐久財)、(3)衣類・履物、(4)音楽・映像ソフト、などは高いネット消費割合になっていた。家電分野では、量販店の中でネット通販事業を拡大させている。アパレル業界でも、ネット事業を強化する対抗措置を採っている事業者は多い。しかし、ディスカウントストアなどでネット事業に参入しても、事業が成功しない事例もみられる。アフターコロナに移行すると、ネット消費に市場を食われて、多数の企業が市場から退出する変化や、ネット参入して挽回する事業者、逆に失敗して撤退する事業者の動きが目立つことになるだろう。

物価下落圧力と利益率低下

ネット消費が普及していくと、マクロ的に物価下落圧力になるという見方がある。消費者は、手軽に価格比較サイトを見比べて1円でも安いところで買おうとする。ネット事業者はそうした消費者行動を予期して、できるだけ安い価格を表示する。通販サイトは、ポイント還元やセールを期間限定で行って、消費者にお得感を演出しようと躍起になる。

研究者たちは一時期、ネットの販売価格が押し下げ要因になって、物価指数の下落が加速しているのではないかということを分析していた。海外では、ハーバード・ビジネス・スクールのアルベルト・カバロ准教授が、ネット消費によって、各国の小売価格が押し下げられる効果を分析する。2017年の研究では、10か国のオンライン価格を調べて、平均的なオンライン価格が▲4%も下がるという調査結果を明らかにした。この調査では、日本はオンライン価格の平均的な割引率は▲13%とより大きかった。

また、2018年の日銀の分析では、ネットの効果によって消費者物価指数がどのくらい下がるかを多角的に定量化していた。ネット通販の企業が整備する配送網が全国的に展開されると、平均輸送距離が短くなって、迅速かつ割安に配送できるので、競争力が高まるとしていた。2018年のデータでは、家事雑貨・家事用消耗品、衣料、教養娯楽用品、理美容用品などインターネット競合財が、消費者物価よりも▲0.34%ポイントも値下がりすると推計していた。

こうした効果は直感的にもっと別の影響力としても説明することができる。ネット内で表示される価格は、あらかじめ比較されることを念頭に置いて、最低価格の他社の表示に近づけられる。そのため、ネットの小売業者は、利益率が実店舗に比べて圧縮される。競争圧力と言ってしまえばそれまでだが、実店舗では地域ごとに同一商品でもばらついていた価格が、ネット内では地域差もなく、採算ぎりぎり近くまで引き下がってしまう。これは、ネット消費が普及することによるデフレ効果、つまり小売業の利益圧縮効果だと言える。

ネット消費が経済圏を形成

ネットVS実店舗では、実店舗がネットに対抗すべく値下げ圧力を受ける。では、ネットVSネットではどうなるのだろうか。それは、価格比較サイトには表示されない割引を実施することで、消費者に割安感を感じさせる。ネット内に表示される「5%割引クーポン」や「ポイント還元」、あるいは期間限定のタイムセールだったりする。通販サイトの利用者は、その割引をよく知っている。価格比較サイトで他社の方が安いと知っていても、ポイントが加算されると、その通販サイトの利用の方がお得だと考える。ポイント利用者は、あまり価格比較を行わなくなり、通販サイトが提示する「ポイント倍増」などのセールス期間の方に注目するようだ。通販サイトは、ポイントを使ってどのように消費者をリピーター化して、自分のサイトに囲い込むかという戦略に熱心に取り組む。

こうした囲い込みは、経済学では「ネットワークの外部性」として知られる。共通通貨を用いる経済圏内では、そのメリット(外部効果)が働く。ポイントは、そのサイトだけで使える地域通貨のような存在である。利用者は、そのサイトに囲い込まれる代わりに、ポイントの多大な恩恵を享受できる。言い換えると、ネット通販の経済圏に定住するリピーターは、地域通貨のポイントで潤うという共生関係が築かれて、その経済圏の中から外には出て行かなくなる。

反面、ネット通販にとって、発行されたポイントは重荷になる側面もある。値引きの原資にされるから負債(借金)と同じ位置づけになる。通販の事業者は、使われそうなポイント分を引当金として会計処理することになる。ポイント競争は、ネット通販の体力を消耗させる効果がある。結局、激しい価格競争をして、利益率を圧縮しているのと同じである。ネット販売の競争は、業界のガリバーを生み出しやすい。

単なる価格競争と違うのは、囲い込みの作用がより独占的な市場を生み出すことだ。通販サイトが複数分野にまたがり、巨大な数の商品を取り扱うほどに、消費者は囲い込まれるメリットを感じる。

独占的な地位を築くネット通販が強くなればなるほどに、非ネットの実店舗の販売シェアは食われていく。例えば、若い20歳代の20%の人口が完全にネット消費の経済圏に囲い込まれると、実店舗の市場は残りの80%でしか販売活動ができなくなる。少子化に加えて、ネットの囲い込み効果が、既存産業には市場縮小の圧力になっていくだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生