要旨

- 首相が総裁選不出馬を表明した後に株価が上昇した要因は、来る衆院選での自民党大敗リスクが後退したことで、政治が安定する期待が高まったことである。

- 第二次安倍政権下で株価が大幅上昇した最大の要因は金融政策のレジームチェンジ。これによって極端な円高・株安が是正され、日本株が海外の株価と連動性を高めるようになった。

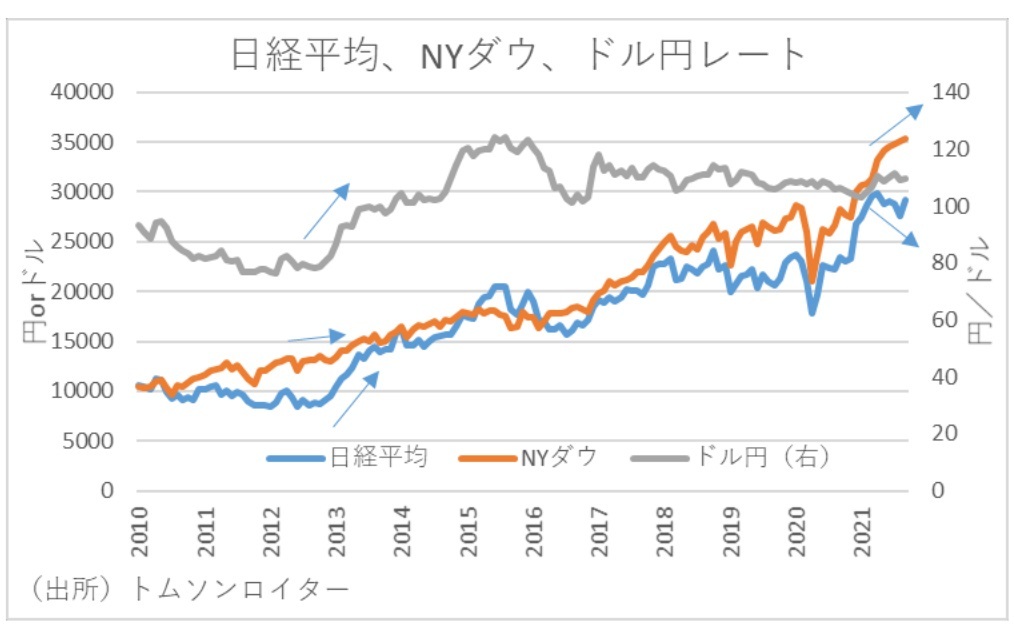

- 菅政権下で株価が伸びているのは、グローバルな要因。菅政権下での株価上昇はグローバルに株価が上昇する中で、日本株の上昇が海外の株価に劣後。特に、今年2月以降は堅調な海外株に対し、ワクチン接種の初動が遅れた日本の株価指数は下落を余儀なくされたという意味では、菅政権下の株価最大の変動要因はワクチンだった。

- 過去の短期政権で株価が軟調なのは、景気の要因が大きいだろう。長期安定政権の時には景気回復も長期化しているという意味では、短期政権になる時には景気が悪いことが多く、株価も軟調になりやすい。

- 経済成長や株価上昇に期待される政権のポイントは、まずグローバルスタンダートなマクロ経済政策のセットと言われる金融政策、財政政策、成長戦略をしっかりと継承することが重要。特に、完全雇用を達成するまでは金融政策と財政政策の協調を重視し、特に政府の効果的なワイズスペンディングを促せる政権が期待される。

- また、海外のように臨時の医療施設を増設することなどにより、感染者数がある程度発生する中でも行動制限を発出しなくても済むような医療体制の強化が不可欠。一刻も早いより効果的な治療薬の開発・普及を急ぐことで、新型コロナウィルスに感染しても一般の開業医などで迅速に診断・薬の処方で対処できるような体制を構築することが次期政権には求められる。

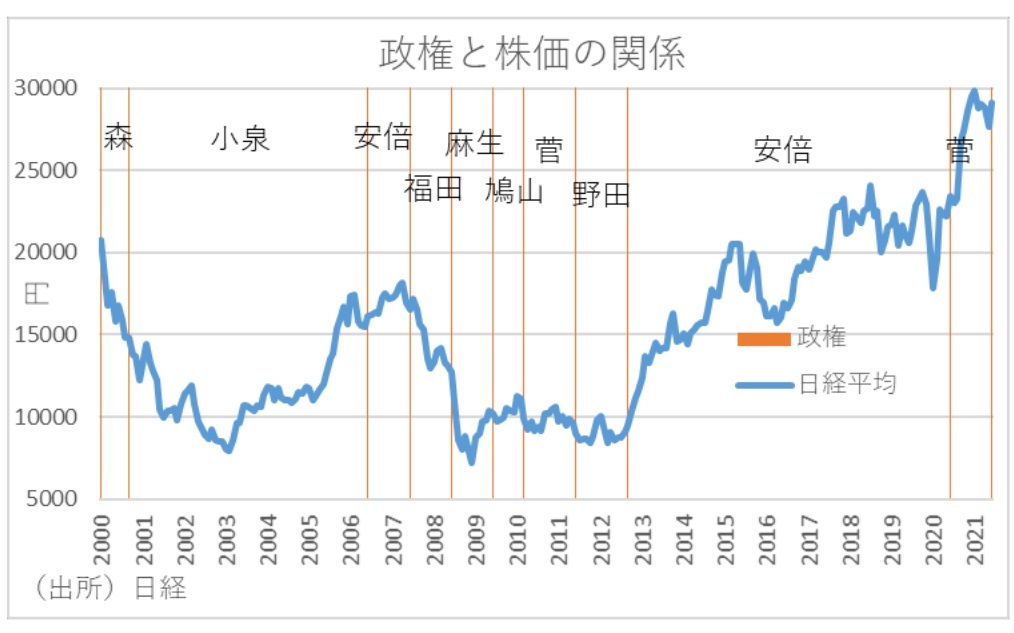

2000年以降の株価と政権の関係

2000年以降の日経平均株価をみてみると、自民党の短期政権、民主党政権下では株価が低下している一方、小泉政権や第二次安倍政権の長期政権では株価が上昇している。また、支持率が低いと言われる菅政権下でも株価は上昇しており、現在は一時3万円を超えた。首相が総裁選不出馬を表明した後も株価が伸びている要因は、来る衆院選での自民党大敗リスクが後退したことで、政治が安定する期待が高まったことである。

第二次安倍政権下で株価が上昇した要因

まず、第二次安倍政権下で株価が大幅上昇した最大の要因は、何といっても金融政策のレジームチェンジだろう。というのも、それまで先進国ではグローバルスタンダードだったインフレ目標2%をようやく日本政府・日銀も導入し、リーマンショック以降に欧米諸国が実施した大胆な量的緩和政策を遅ればせながら日銀でも黒田新日銀総裁のもとで実施したからである。これにより、それまで金融緩和に消極的な日銀のスタンスなどにより日本株に見向きもしていなかった外国人投資家が日本株を持たないリスクを意識し、日本株を保有するようになった。これによって極端な円高・株安が是正され、日本株が海外の株価と連動性を高めるようになった。

菅政権下でも株価が上昇した要因

一方、菅政権下で株価が伸びている要因は、グローバルな要因だろう。というのも、安倍政権時には明らかに日本株の上昇が海外株の上昇を凌駕していたが、菅政権下での株価上昇はグローバルに株価が上昇する中で、日本株の上昇が海外の株価に劣後していたことからわかる。確かに菅政権発足直後には、当時の自民党総裁選3候補者のうち最もアベノミクスの継承度合いが強かったため、その安心感で株価は好感した。しかしその後の株価上昇のきっかけは、海外の良好なワクチン治験結果を受けた世界的なワクチン普及に伴う経済正常化期待であった。そして、むしろ今年2月以降は堅調な海外株に対し、ワクチン接種の初動が遅れた日本の株価指数は下落を余儀なくされた。という意味では、菅政権下の株価最大の変動要因はワクチンだったと言えよう。

短期政権下で株価が軟調な要因

他方、過去の短期政権で株価が軟調なのは、景気の要因が大きいだろう。というのも、過去の景気循環と政権の長さの関係を見ると、長期安定政権の時には景気回復も長期化していることがある。例えばいざなぎ景気では佐藤政権、バブル景気では中曽根政権、いざなみ景気では小泉政権、アベノミクス景気では安倍政権といった関係である。という意味では、やはり短期政権になる時には景気が悪いことが多く、株価も軟調になりやすいということだろう。

経済成長・株価上昇に期待される政権

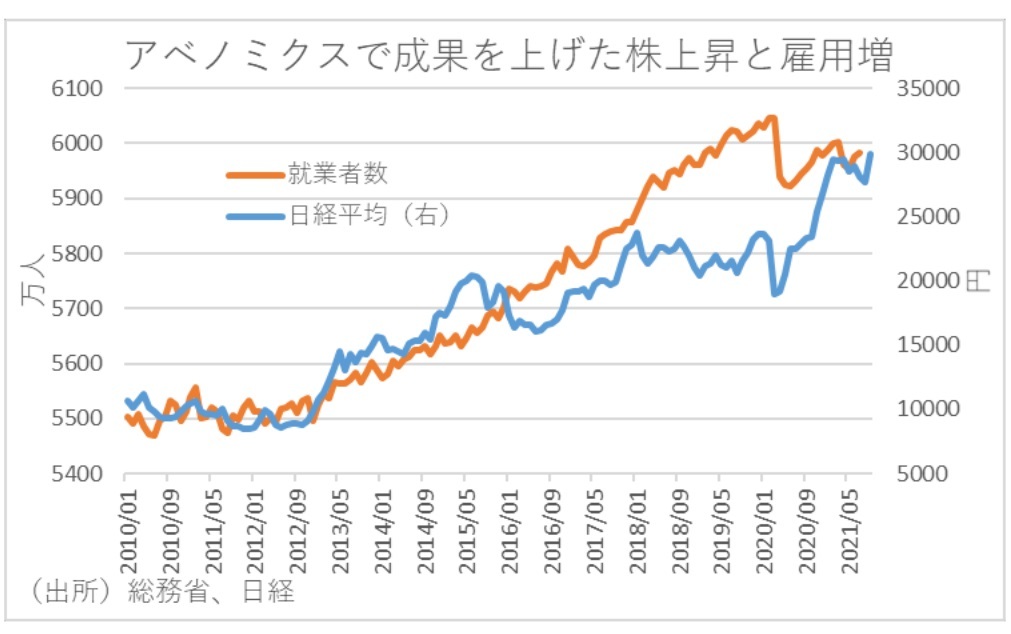

こうした経緯を踏まえれば、自民党総裁選や衆院選を控える中、経済の成長や株価上昇に期待される政権のポイントも見えてこよう。やはり、まずグローバルスタンダートなマクロ経済政策のセットと言われる金融政策、財政政策、成長戦略をしっかりと継承することが重要だろう。ただ、アベノミクス下では金融政策はアクセル全開にしたものの、財政政策では拙速な消費増税などでブレーキをかけてしまったことから、それでも雇用の拡大という成果は上げたものの、インフレ目標2%達成すなわち完全雇用達成までは不十分であった。このため、完全雇用を達成するまでは金融政策と財政政策の協調を重視し、特に政府の効果的なワイズスペンディングを促せる政権が期待される。

コロナ禍で求められる政権の姿

しかしながら、いくら金融・財政政策で経済活動を活性化させようとしても、新型コロナウィルス感染により医療現場がひっ迫してしまっては、行動制限を余儀なくされ、経済の正常化どころではない。このため、次期政権にはこれまでのマクロ安定化政策のみならず、海外のように臨時の医療施設を増設することなどにより、感染者数がある程度発生する中でも行動制限を発出しなくても済むような医療体制の強化が不可欠となろう。また、究極的なことを言えば、日本国民の新型コロナウィルスに関する恐怖心が季節性インフルエンザ並みに低下しない限り、移動や接触を伴う経済活動が完全に戻ることは困難だろう。こうしたことからすれば、一刻も早いより効果的な治療薬の開発・普及を急ぐことで、新型コロナウィルスに感染しても一般の開業医などで迅速に診断・薬の処方で対処できるような体制を構築することが次期政権には求められる。

なお、政権交代後の日経平均株価は、新総裁になる各候補者の発言に大きく左右されよう。例えば、期待されている経済対策に積極的な発言をしていれば、市場は好感して高水準な株価が維持されるが、逆に金融政策の早期出口を醸し出すような発言をすれば、政権交代後に株価が下落する可能性もあろう。(提供:第一生命経済研究所)

(*)本稿は、四国新聞(9月21日)への寄稿を基に作成。

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣