中国の「ゼロコロナ戦略」で供給制約継続、長期金利は2%へ

MCPアセット・マネジメント チーフストラテジスト / 嶋津 洋樹

週刊金融財政事情 2021年9月28日号

米国では、足元のインフレは一時的との見方が強まっている。物価関連統計を見ると、8月の消費者物価指数は、「総合」で前月比0.3%増となり、6月の同0.9%増以降、2カ月連続で伸びが鈍化。「コア」は同0.1%増で今年2月以来の落ち着きを示した。また、8月の輸入物価は同0.3%減と、昨年10月以来のマイナスとなった。これらにより、インフレが一段と加速し、米連邦準備制度理事会(FRB)に利上げの前倒しを迫る事態は避けられそうとの安心感が市場に広がった。

だが、筆者はそれほど安心していない。それどころか、インフレが今後も高止まりし、一段と加速するリスクがあると警戒している。最大の理由は、供給網の混乱だ。一般的には時間の経過とともに改善すると予想されており、筆者もその見方に異論を唱えるつもりはない。しかし、新型コロナの感染拡大が続くなか、最終的に供給網の混乱が解消するとしても、その時期は年内ではなく、場合によっては来年の今ごろも大きな影響が残っている可能性があると考えている。

特に「世界の工場」である中国が、コロナ新規感染者の最少化を目指す「ゼロコロナ戦略」へ軸足を置く一方、米国や欧州、日本などは医療体制への負担に配慮しつつ、経済活動の再開を目指す「ウィズコロナ」へ移行しつつある。このことは、少なくとも短期的には世界的な需要に比べて供給が追い付かない状態が続く可能性を示唆する。

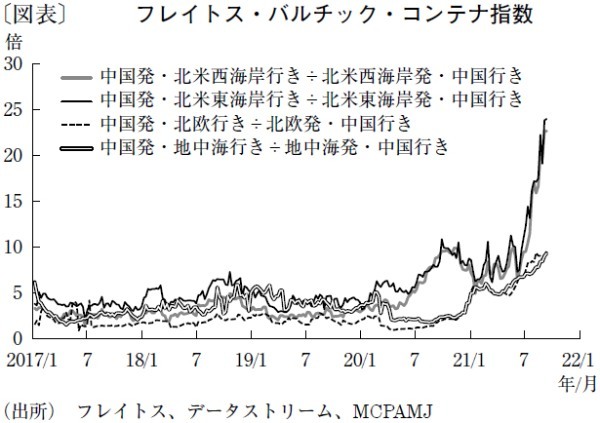

中国のゼロコロナへのこだわりは、財やサービスへの旺盛な海外需要が続く中で、物流や生産の停滞を招き、さまざまな価格にゆがみを引き起こしている。実際、フレイトス・バルチック・コンテナ指数を見ると、米欧で経済活動が再開された今春以降、中国発・北米行き運賃がその逆方向(北米発・中国行き)の20倍程度、中国・欧州間も同9倍程度と、コロナ前の同2~5倍程度から大幅に拡大している(図表)。

中国では来年2月に北京五輪、来秋に5年に1度の共産党大会を控えている。習近平・中国国家主席が総書記としての続投を狙うなか、政治的な失点となりかねない新型コロナの感染再拡大につながるような政策を容認するとは考えにくい。中国のゼロコロナ戦略が変更されることは当面、期待できない。そのことは、感染力が強いとされるデルタ株を前に中国での行動制限や都市封鎖が今後も頻発し、米欧で供給制約が継続する可能性を示唆する。

米国のインフレがこのまま沈静化するとは考えにくく、FRBに利上げの前倒しを迫るリスクもぬぐえない。米10年国債利回りは8月上旬に1.1%台まで低下したが、FRBの粘り強い金融緩和を前提とした低下が底を打ち、今後は2%へ向けた上昇が続くと予想している。

(提供:きんざいOnlineより)