アジア各国の利上げは早くても来年以降

ピクテ投信投資顧問 ストラテジスト / 梅澤 利文

週刊金融財政事情 2021年10月5日号

インフレ率上昇を背景に、新興国を中心に利上げが実施されるなか、アジアでは韓国が8月に利上げを実施した。今年、アジアの他の主要国で利上げを行う国はあるのだろうか。結論から述べると、全般的には当面利上げは想定されない。インドや台湾は利上げの可能性があるが、実施は2022年前半だろう。

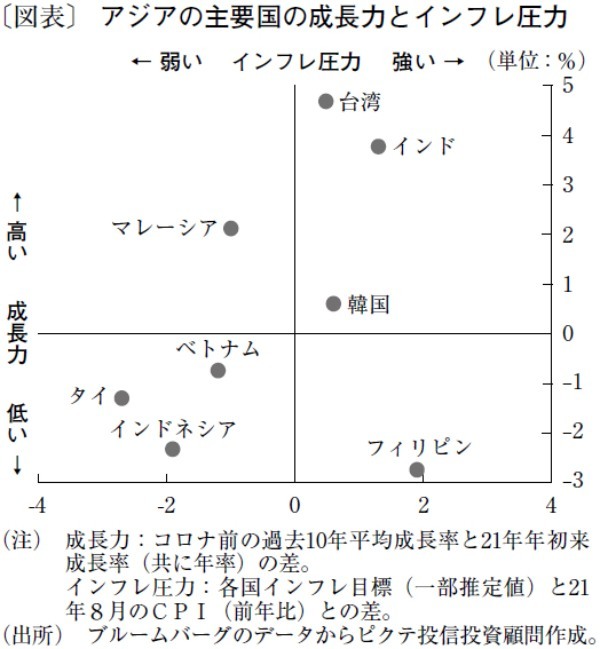

アジアの主要な中央銀行が利上げを急がないと考える理由は、物価の安定と景気だ。図表はアジア主要国のインフレ圧力(足元のインフレ率とインフレ目標の差)を横軸に、成長力(コロナ前の平均成長率と21年年初来成長率の差)を縦軸に示したものだ。インドのように、右上に位置するほど成長力は高く、インフレ圧力も高いことから利上げが想定される。反対に図表の左下に位置し、成長もインフレ懸念も低いインドネシアやタイなどでは当面、緩和姿勢維持が想定される。両国ともデルタ変異株の景気への影響が痛手だ。

成長力が弱くインフレ圧力が高いのはフィリピンだ。インフレ懸念が深刻なら低成長での利上げも選択肢だが、フィリピンのインフレ率は食料品価格や原油価格上昇の影響が大きく、一過性と見れば利上げを実施しにくい。フィリピン中銀は9月の金融政策会合で21年のインフレ率予想を4.4%に引き上げたが、景気下支えを重視して金融引き締めを急がない姿勢だ。

台湾のインフレ圧力は強くはないが、経済成長率が高い。半導体による輸出が好調なためだ。しかし台湾は、景気回復だけを理由に利上げを急ぐ姿勢は示していない。台湾の今年4~6月期の成長率は前期比1.1%減と、回復の勢いは低下した。輸出は引き続き同2.1%増と堅調だが、コロナの影響で個人消費が同3.8%減と大幅に減少したからだ。台湾の利上げは早くて来年前半だろう。

韓国はインフレ圧力が若干強いものの、図表のほぼ中心に位置し、利上げが差し迫っていたわけではない。8月の利上げでも、大半の市場参加者は据え置きを予想していた。それでも利上げに踏み切ったのは、低金利のままだと家計債務を増大させる誘因が過度に高まり、金融不安につながりかねないためだ。

ただ、足元では利上げに慎重なアジアの国も、今後は異なる対応を迫られる可能性がある。その理由は、9月の米連邦公開市場委員会(FOMC)を受け、22年後半以降に米利上げ議論が活発化することが想定されることだ。米利上げはドル高を誘いやすく、新興国は資金流出のリスクが高まる。足元、アジア通貨は全般に落ち着いているが、フィリピンなど通貨安が懸念される国もある。米利上げは、成長が不ぞろいなアジア各国の金融政策に厳しい選択を迫りそうだ。

(提供:きんざいOnlineより)