目次

不動産投資を成功へと導くためにはシミュレーションをすることが非常に重要である。なぜならば、不動産投資にはローン返済や入居率、ランニングコストといった収益性の見通しなどの緻密な事業計画が必要であり、その事業計画のシミュレーションを行って妥当性を検証する必要があるからだ。

こちらの記事では、不動産投資のシミュレーションをする際に必要な情報や注意点などについて詳しく解説していく。

シミュレーションで必要な情報

不動産投資のシミュレーションでは、以下のような情報が必要になる。

利回り

利回りにもいくつか種類があり、経費を考慮するかどうかなど、粒度が異なる。

・「表面利回り」と「実質利回り」

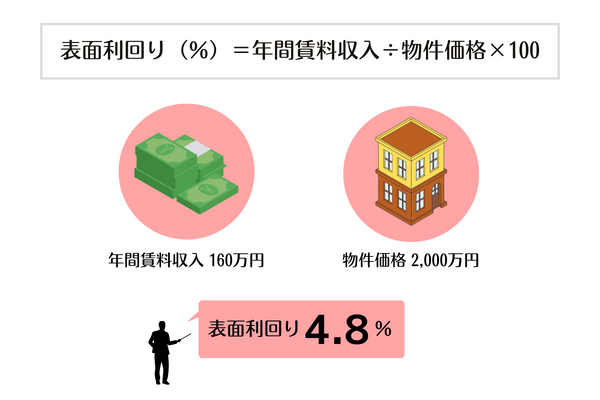

不動産投資における利回りは、まず表面利回りと実質利回りがある。表面利回りとは、単純に年間の賃料収入を物件価格で割ったものを指す。

例えば、家賃8万円の物件を2,000万円で購入した場合は、表面利回りは「96万円(8万円/月×12ヵ月)÷2,000万円×100」で4.8%になる。

これには賃貸経営をしていく上で必要な経費を含んでいないため、あくまでも概算の利回りとしか言えない。ちなみに、販売図面など物件の広告に記載されている利回りは、表面利回りであるケースが多くなっている。

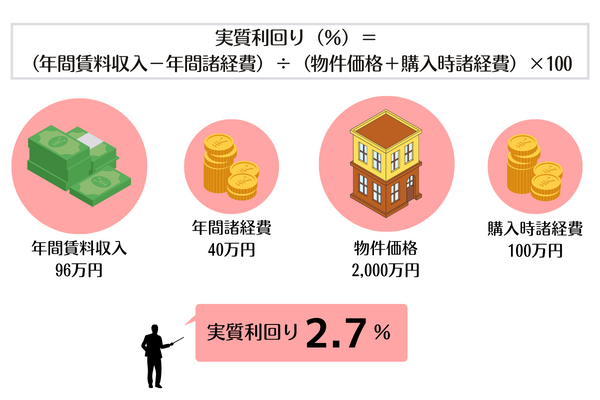

実質利回りとは、年間の賃料収入から管理費などの経費を差し引いた金額を、物件価格に購入時にかかった諸経費を足した数字で割って計算したものだ。購入時の諸経費とは、登記費用、不動産取得税といった税金、不動産仲介手数料、ローン手数料などのことを指す。

例えば、家賃8万円の物件を2,000万円で購入して、年間の経費が40万円、購入時の諸経費が100万円の場合の計算は「(96万円-40万円)÷(2,000万円+100万円)×100」で約2.7%になる。

経費を含んだ計算になるので、表面利回りよりも現実に近い利回りと言える。そのため、実際に物件を購入するときは実質利回りを参考にすることが重要だ。

・「満室時想定利回り」と「現行利回り」

上記の「表面利回り」と「実質利回り」に加えて、「満室時想定利回り」「現行利回り」も頻繁に用いられる。

いずれの数値も不動産投資においては重要な指標だが、あくまで投資判断をする上での参考程度の情報であるため、判断材料の一つとして認識しておこう。

「満室時想定利回り」とは、その物件が満室で稼働し、かつ想定したとおりの年間家賃収入を得られると仮定した場合の利回りのことだ。

本利回りの算出においては、物件購入時に発生する初期費用(仲介手数料、各種税金、融資に係る各種手数料など)および物件運営に係る諸経費(管理委託手数料、共用部分の水道光熱、固定資産税・都市計画税など)は加味しない。

具体例として、以下の物件において満室時想定利回りを算出してみよう。

- 物件価格:1億円

- 住戸数:10戸

- 想定家賃:8万円/戸

満室時想定利回り:8万円×10戸×12ヵ月/1億円=9.6%

「現行利回り」とは、その時点で得られている家賃(現行家賃)をベースに算出される利回りのことだ。

空室状況を反映させた数値だが、現行家賃と相場との乖離を反映できないという点で満室時想定利回りと異なる。

現行利回りの算出においても、満室時想定利回りと同様に物件購入時に発生する初期費用(仲介手数料、各種税金、融資に係る各種手数料等)および物件運営に係る諸経費(管理委託手数料、共用部分の水道光熱、固定資産税・都市計画税等)は加味しない。

具体例として、以下の物件において現行利回りを算出してみよう。

- 物件価格:1億円

- 住戸数:10戸

- 現行家賃:8万円/戸

- 空室:3戸

満室時想定利回り:8万円×(10戸-3戸)×12ヵ月/1億円=6.72%

想定の満室時家賃収入

想定の満室時家賃収入とは、1年間すべての部屋に入居者がいた場合を想定した家賃収入のことである。もちろん満室時の家賃収入がそのまま続くことが理想ではあるが、退去になることも想定した上で、周辺の相場を参考に想定の家賃収入を決めるとよい。

想定入居率

中古物件の場合は購入時までの入居履歴を基準に入居率を想定することができ、一棟アパートの場合の入居率は「入居部屋数÷部屋総数」で算出する。区分マンションの場合、「期間」を加味して入居率を考えると良いだろう。例えば36ヵ月間(3年間)でどれくらい入居していたのかで考えると、計算式は「入居月数÷36ヵ月」で算出する。また、たとえ現状が満室であったとしても、一定の空室が発生することを見込んで想定入居率を設定することが重要となる。

経費

賃貸経営をしていくと建物・設備の修理費や固定資産税・都市計画税、管理会社の委託費用などの諸経費がかかる。よって、シミュレーションをする際に、経費をきちんと計上することが重要だ。ちなみに、シミュレーションで使用するのは、この家賃収入に対する経費の割合である諸経費率になる。一般的に諸経費率は15〜20%程度を想定することが多い。

ただし、築年数が古くなると建物・設備の修繕費が高額になるため、諸経費率の割合を高めにした方が無難と言える。

・経費にできる主な11項目

不動産投資は「アパート経営」という事業であるため、発生した費用の一部を経費として計上することができる。

経費にできる主な費用は、以下の11項目だ。

| 経費の項目 | 経費の内容 |

|---|---|

| 1.減価償却費 | 建物や付帯設備などの取得に要した費用を、耐用年数に応じて毎年経費として計上できる |

| 2.支払利息(融資を受けている場合) | 金融機関から融資を受けて物件を購入した場合に、支払った利息を経費として計上できる(土地の取得に係る金利を除く) |

| 3.保険料 | 加入している火災保険や地震保険、付帯特約に係る保険料を経費として計上できる |

| 4.税金 | 物件購入時や運営時に発生する各種税金を経費として計上できる ・不動産取得税 ・印紙税 ・固定資産税および都市計画税 など |

| 5.共用部分の運営に要した費用 | 建物の共用部分(エントランスやオートロック設備、廊下、駐車場など)の運営に要した費用を経費として計上できる ・水道光熱費 ・清掃費 ・駐輪場のラック設置費用 など |

| 6.入居者募集に要した費用 | 入居者募集において仲介会社に支払った広告費や管理会社に支払った契約事務手数料などを経費として計上できる |

| 7.修繕費(共用部分および室内) | 共用部分および室内の修繕に要した費用を経費として計上できる |

| 8.専門家への報酬 | 物件の運営において税理士や弁護士、司法書士などの専門家に相談した際に要した費用を経費として計上できる |

| 9. 青色事業専従者給与 | アパート経営を家族と一緒に行っている場合に、その報酬を経費として計上できる ※青色申告者のみ |

| 10. 管理委託費用 | 管理会社に支払う管理委託費用を経費として計上できる |

| 11. 入居者への立退料 | 建物の老朽化によって建て替えをする場合に、既存入居者に支払う立退料を経費として計上できる |

・実質利回りの年間諸経費とは?

実質利回りをシミュレーションする際は、年間で発生する各種諸経費を正確に見積もることが重要だ。

具体的に、木造アパートを対象とした不動産投資において発生することが想定される主な年間諸経費として、以下の8つが挙げられる。

| 諸経費の内容 | 費用が発生する頻度 | 目安の費用感(年額) |

|---|---|---|

| 1. 管理委託費用 | 毎月 | 賃料の3〜7% |

| 2.共用部分の光熱費 | 毎月 | 5,000円〜2万円程度/棟 |

| 3.修繕に備えて積み立てる資金(外壁の塗り直しなどの大規模修繕) | 毎年 | 9万円程度/戸 ※初年度から10年目までは、累計90万円程度が目安 |

| 4. 入居者募集に要する費用 | 都度 | ・仲介会社への広告料:成約家賃の0〜5ヵ月分 ・管理会社への契約事務手数料:成約家賃の1ヵ月分 |

| 5.原状回復費用 | 都度 | 修繕箇所および内容による |

| 6.固定資産税および都市計画税 | 毎年 | 立地や物件規模による |

| 7.保険料(火災保険、地震保険等) | 毎年ないし数年に一度 | 補償内容によって変動するが、一棟あたり7万円〜が目安 |

| 8.清掃費(共用部分) | 毎月 | 頻度や内容、物件規模などによる |

上掲のような各種費用について、その物件では年間でどの程度かかるのかを事前に漏れなく見積もり、綿密な資金計画を立てるとともに、正確な実質利回りのシミュレーションを行おう。

自己資金

自己資金とは、不動産投資ローンを利用する時に用意する頭金や、物件を購入する時に支払う諸経費などのことをいう。この自己資金を出せるかどうか、いくら出せるかによって、融資額や月々の返済額が変わるため、シミュレーションをする際に必要な項目になる。

・自己資金として用意する経費一覧

自己資金とは、物件購入に際して必要な諸費用を賄うために、融資で調達した資金とは別に手元資金から拠出する現金のことだ。

自己資金として用意する必要がある主な諸経費は、以下のとおりだ。

・不動産取得税

・登録免許税

・印紙代

・司法書士への報酬

・仲介手数料

・融資事務手数料

・保険料(火災保険料、地震保険料) など

上記諸経費の合計は、物件価格の7〜10%が一般的な水準である。

ローンを利用する場合は諸経費に加えて、物件価格の10〜20%程度の頭金を現金で拠出する必要がある場合も想定されるため、自己資金として物件価格の30%程度の現金を用意しておくと安心だろう。

借り入れ金額

不動産投資ローンで借り入れする金額のことだ。この金額は前述した自己資金の金額によっても変わってくる。例えば、頭金2,000万円と諸経費を支払い、9,000万円の物件を購入する場合、借り入れ金額は7,000万円になる。借り入れ金額によって月々の返済額が決まる。

実際に金融機関から借り入れをして不動産投資を始めた場合のシミュレーションをしてみよう。

前提条件は以下のとおり。

【物件の条件】

・価格:9,000万円

・表面利回り:10%

・空室率:15%

・諸経費率:15%

※諸経費:固定資産税および都市計画税、管理委託費用、修繕積立金など

【融資の条件】

・頭金:2,000万円

・借り入れ金額:7,000万円

・金利:2.0%

・融資期間:25年

上記事例の場合、想定される資金計画は以下のとおり。

【キャッシュフロー】

| 支出 | 収入 | ||

|---|---|---|---|

| 年間返済額 ※月間返済額:29.7万円 | 356万円 | 年間家賃収入 | 900万円 |

| 諸経費・空室控除 | 270万円 | ||

| 合計 | 626万円 | 合計 | 900万円 |

→年間キャッシュフロー:274万円(=900万円-626万円)

※突発的な修繕費などのための予備費は考慮せず

物件を購入する前に立てる資金計画のシミュレーションは、上記の情報がベースになる。

そこから、突発的な修繕費などのための予備費や大規模修繕に係る費用、家賃変動率といった各種変数を見積りながら、より綿密な資金計画のシミュレーションを行う。

正確な資金計画を立てるにはかなり時間がかかるが、融資条件をもとにしておおよそのキャッシュフローを見積もることができれば、「その価格、融資条件で物件を購入して問題ないか?」という投資判断はできるだろう。

借り入れ条件

借り入れ条件とは、借入期間や金利などの融資に対する条件のことである。この条件によって月々の返済額が変わってくるため、慎重に選択することが重要だ。

例えば、金利の場合は「固定金利」と「変動金利」があり、変動金利は固定金利よりも利率が低く設定されているケースが多いが、借り入れ後の金利変動のリスクを負うことになる。

また、借入期間を長くすることで、毎月の返済額を減らすことができるというメリットに対して、元本の返済がなかなか減らないことがデメリットである。つまり、借り入れ条件は月々の返済額を決める要素であるため、シミュレーションにおいて重要な要素と言える。

・金利が変動するとキャッシュフローがどれほど変動するのか?

借り入れ条件の一つである金利が変動することで、キャッシュフローにどれほどの影響があるかシミュレーションしてみよう。

前提条件は以下のとおり。

【物件の条件】

・価格:9,000万円

・表面利回り:10%

・空室率:15%

・諸経費率:15%

※諸経費:固定資産税および都市計画税、管理委託費用、修繕積立金など

【融資の条件】

・頭金:2,000万円

・借り入れ金額:7,000万円

・融資期間:25年

1 金利1.5%の場合

金利1.5%の場合の想定収支およびキャッシュフローは、以下の表のとおり。

| 支出 | 収入 | ||

|---|---|---|---|

| 年間返済額 ※月間返済額:27.9万円 | 336万円 | 年間家賃収入 | 900万円 |

| 諸経費・空室控除 | 270万円 | ||

| 合計 | 606万円 | 合計 | 900万円 |

→年間キャッシュフロー:294万円(=900万円-606万円)

※突発的な修繕費などのための予備費は考慮せず

2 金利2%の場合

金利2%の場合の想定収支およびキャッシュフローは、以下の表のとおり。

| 支出 | 収入 | ||

|---|---|---|---|

| 年間返済額 ※月間返済額:29.7万円 | 356万円 | 年間家賃収入 | 900万円 |

| 諸経費・空室控除 | 270万円 | ||

| 合計 | 626万円 | 合計 | 900万円 |

→年間キャッシュフロー:274万円(=900万円-626万円)

※突発的な修繕費などのための予備費は考慮せず

3 金利3%の場合

金利3%の場合の想定収支およびキャッシュフローは、以下の表のとおり。

| 支出 | 収入 | ||

|---|---|---|---|

| 年間返済額 ※月間返済額:33.1万円 | 398万円 | 年間家賃収入 | 900万円 |

| 諸経費・空室控除 | 270万円 | ||

| 合計 | 668万円 | 合計 | 900万円 |

→年間キャッシュフロー:232万円(=900万円-668万円)

※突発的な修繕費などのための予備費は考慮せず

本例の場合、金利が0.5%変動すると、年間のキャッシュフローに約20万円の影響が出るという試算である。

投資規模の大きさに比例して、金利変動によるキャッシュフローへの影響も大きくなるため、融資を受ける際は金利の差がわずかでもキャッシュフローへの影響を確認することが重要だ。

・イールドギャップについて

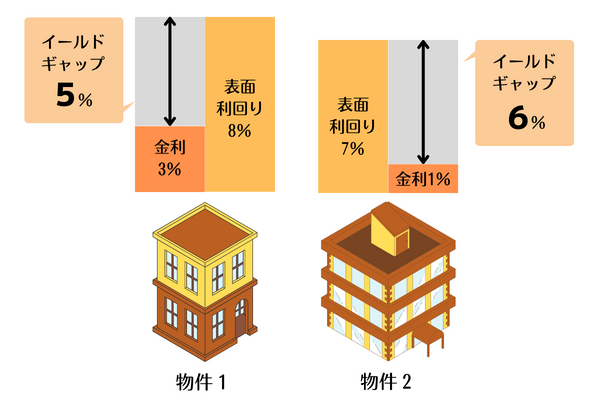

「イールドギャップ」とは、その物件の利回りから長期のローン金利を差し引いた数値のことだ。

利回りが8%の物件を、金利2%の融資を組んで購入した場合、イールドギャップは6%(=8%-2%)である。

イールドギャップが高い、すなわち、その物件の利回りがローン金利を大きく上回っているほど効率が良い投資と評価できる。

利回り8%の物件を金利3%で購入する(イールドギャップ5%)よりも、利回り7%の物件を金利1%で購入する(イールドギャップ6%)ほうが、イールドギャップが高いため効率的な投資であるということだ。

イールドギャップの計算方法には、以下の3つがある。

1.表面利回り-ローン金利

2.実質利回り-ローン金利

3.実質利回り-ローン定数

簡易的な投資効率を測る際は1、投資効率を高い精度で測りたい際は2および3を用いるとよいだろう。

1と2の違いは、基準とする利回りに物件運営に係る諸費用(税金や保険料、修繕費など)を含めるか否かだ。

物件運営に係る諸費用を含めずに、家賃収入のみを基準に利回りを算出するのが表面利回り、含めて算出するのが実質利回りだ。

1および2と3の違いは、借り入れ額に占めるローンの年間返済額という定数(ローン定数)を加味するか否かだ。

ローン定数という数値を用いて、金利のみならず融資期間も加味してイールドギャップを算出するのが3の方法である。

不動産投資のシミュレーションをする際の注意点

不動産投資のシミュレーションをするときの注意すべき点は主に以下の4つだ。

- 長期的な目線を持つことが重要

- 築年数が古くなるにつれさまざまな要素によって収支が悪くなる可能性がある

- 周辺の家賃相場を参考にする

- 余裕のある返済プランにすることが重要

それぞれについて説明していこう。

長期的な目線を持つことが重要

不動産投資は長期にわたり資産形成していく投資商品であるため、長期的な目線でシミュレーションをすることが重要だ。短期間で不動産を売却して、キャピタルゲインつまり売却益を狙う投資手法でなければ、一般的には10年以上の長期期間を設定することが多い。ただし、10年先のことにもなるので、シミュレーション通りにいくことは基本的にないことを念頭に置くことが重要である。当然不動産を売却する可能性も考慮することが重要だ。

可能であれば最悪のケースや最善のケースなど、複数のパターンでシミュレーションするのが良いだろう。

築年数が古くなるにつれさまざまな要素によって収支が悪くなる可能性がある

前述したように不動産投資のシミュレーションは長期目線を持つことが重要だ。不動産は築年数の経過によって入居率や家賃が下がるリスクが大きくなりやすいのと、建物・設備の修繕費などの経費も今より増える可能性があることを想定しておかなければならない。

周辺の家賃相場を参考にする

不動産は築年数の経過とともに家賃は下落していく傾向がある。よって、今の家賃でシミュレーションするのではなく、家賃の下落リスクを想定しながらシミュレーションする必要がある。その場合は、築年数ごとに周辺エリアで似た条件の物件の家賃を参考にする方法がある。

また、不動産・住宅情報の総合サービスサイトでは、築年数、エリアなどの条件で家賃相場を調べることができるので、これらのデータを参考にすることも1つの方法と言える。

余裕のある返済プランにすることが重要

上記にも書いたように、不動産投資は長期にわたり資産形成していく投資商品であるため、不確定要素が多くシミュレーションは必ずしも想定通りにならない可能性が高い。そのため、不測の事態に備えて、ギリギリの返済プランではなく、余裕のある返済プランにすることが重要だろう。

まとめ

不動産投資のシミュレーションをする際には目の前の条件だけではなく、さまざまな事態を想定して行うことが大切である。また、必ずしもシミュレーション通りにいかない場合があることも事前に認識しておく必要がある。

不動産投資のシミュレーションに関するよくあるQ&A

Q:シミュレーションに必要な利回りについて「イールドギャップ」とは?

「イールドギャップ」とは、その物件の利回りから長期のローン金利を差し引いた数値のことだ。利回りが8%の物件を、金利2%の融資を組んで購入した場合、イールドギャップは6%(=8%-2%)である。

Q:実質利回りの年間経費とは何か?

実質利回りを算出する際に家賃収入から差し引く主な年間経費は、以下の11項目である。

- 減価償却費

- 支払利息(融資を受けている場合)

- 保険料

- 税金

- 共用部分の運営に要した費用

- 入居者募集に要した費用

- 修繕費(共用部分および室内)

- 専門家への報酬

- 青色事業専従者給与

- 管理委託費用

- 入居者への立退料

Q:自己資金として用意しなくてはならないものとは?

物件購入時の自己資金として用意する必要のある主な諸経費は、以下のとおりだ。

- 不動産取得税

- 登録免許税

- 印紙代

- 司法書士への報酬

- 仲介手数料

- 融資事務手数料

- 保険料(火災保険料、地震保険料) など

上記諸経費の合計は、物件価格の7〜10%が一般的な水準である。

諸経費に加えて、物件価格の10〜20%程度の頭金を現金で拠出する必要がある場合も想定されるため、自己資金として物件価格の30%程度の現金を用意しておくと安心だろう。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。