「新総裁のジンクス」なら日経平均は年末2万7,500円

智剣・Oskarグループ CEO兼主席ストラテジスト / 大川 智宏

週刊金融財政事情 2021年10月12日号

自民党総裁選と菅義偉内閣の総辞職を経て、10月4日の臨時国会で岸田文雄内閣が始動した。日経平均株価は9月29日の総裁選前日から計測すると5%程度急落し、株式市場の新政権への反応は、残念ながら「失望売り」と言って差し支えない。

確かに、米国の利上げの前倒し観測や中国恒大集団の債務問題などの悪材料はあったが、同期間に米国のS&P500株価指数はほぼフラットで推移しており、日本が単独で大きく下落した事実は覆らない。今回の総裁選の結果が株価下落の要因なのは間違いないだろう。

なぜ、日本株式市場は岸田政権の発足に対しネガティブに反応したのか。それは、菅政権の退陣発表以降に日本株市場が単独で急上昇を見せた事実から読み解ける。菅政権が退陣を発表した9月3日から日経平均が上昇し、節目の3万円台に到達した。菅氏の退陣表明まで、政治の停滞感に加え、欧州各国や中国に比して遅れをとるワクチン接種や経済回復など政権への不満が強かった。国民や投資家は、日本の政治・経済に対して何らかの「変革」を強く求めていたといえる。

しかし、岸田政権は、党首脳や主要閣僚の顔ぶれに新鮮味がない上、主要な政策も所得の再分配と格差の是正が軸で、その全貌が見えない。個々の政策もおおむね前政権を引き継ぐといわれているものの、米国型の急速な成長を期待する海外投資家のお眼鏡にはかなわず、株式市場に新政権への期待感はさほどない。

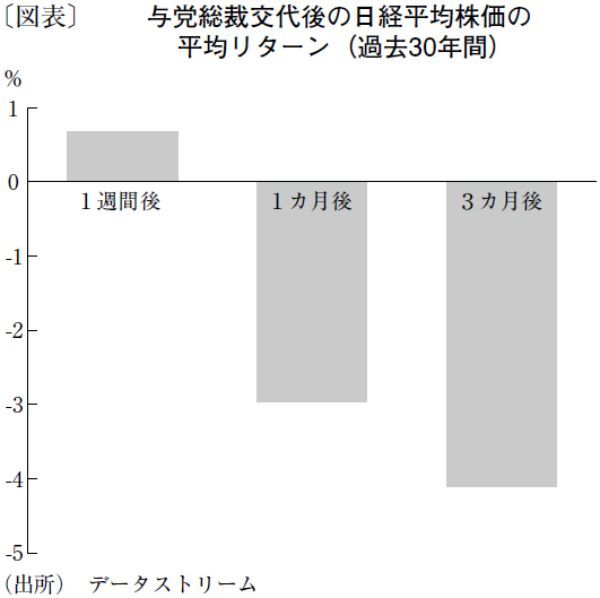

では、過去の「新総裁の内閣発足」時、株式市場の反応はどうであったか。過去30年間に、総裁の交代を伴う内閣の発足時(サンプル数=16)からの平均リターンを期間別に集計してみた(図表)。政権発足当初の1週間は平均リターンがやや上昇するが、1カ月後はマイナスで、3カ月後には4%を超えるマイナス幅となる。理由は、発足当初は政策期待やご祝儀相場で上昇するが、徐々にその期待が剝落するからだろう。また、与党の総裁が交代する際は経済が低迷していることが多いのも事実だ。いずれにせよ、発足直後は上昇し、その後は強い下落に転じるのが「新総裁のジンクス」である。

足元の日経平均株価をこの法則に当てはめれば、一時的な上下はあるものの、3カ月後、つまり年末ごろには2万7,500円程度に着地する可能性がある。もちろん、これは過去の集計値からの予測であり、定性的な根拠に基づくものではない。また、景気回復の初期に誕生した安倍晋三政権や菅政権では、発足後に株価は強い上昇を達成している。岸田政権も、この直近のトレンドに乗って新総裁のジンクスを打ち破れるか、推移を見届けたい。

(提供:きんざいOnlineより)