商品高は景気再加速の兆候、米10年債金利は来春2%へ

野村証券 チーフ・ストラテジスト / 松沢 中

週刊金融財政事情 2021年10月19日号

米30年債金利が7月以降続いていた1.8~2.0%のレンジを上抜けてきた。背景には原油価格などの商品高とインフレ期待の上昇がある。ただし、足元の商品高の解釈は割れている。「グローバルな景気再加速の兆候」との見方と、「供給制約やコスト高による景気失速(スタグフレーション)の前兆」との見方だ。前者であれば米金利は上昇を続け、後者であれば株が下落、金利は低下に転じるだろう。筆者は前者の見方を取っており、来春までに米30年債は2.5%、10年債は2%に達する可能性が高いとみている。

もともと原油などの商品市況は、景気サイクルにおいて先行指標の役割を果たしてきた。だが、足元は脱炭素化という構造変化によって、石油企業などの供給サイドが能力増強に消極的であるため、商品高が景気再加速に結び付くか、説明が難しくなっている。

それでも、商品高を招く構造要因がさらに強まったわけではない。足元の商品高は、エネルギー需要の高まる冬場が近づく季節要因、米ハリケーンの被害といった一時的要因が重なった影響とみられる。原油や天然ガスだけでなく、工業用金属も上昇している。

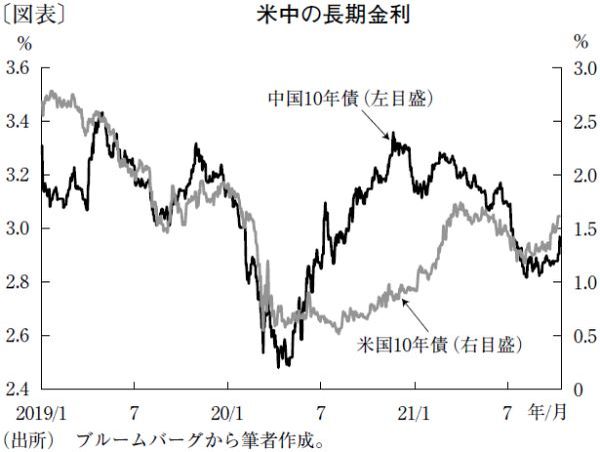

また、商品高に先駆けて、8月上旬を底に主要国で製造業関連株が上昇していた事実は、今後の景気再加速を裏付けるものだ。9月に入り、中国不動産業界を舞台に信用不安が発生し失速したが、市場はこの信用不安を消化し、グローバル景気再加速を織り込んでいく可能性が高い。中国長期金利は転換点で米国に先行しやすいが、足元では反発し、中国人民銀行による7月上旬の預金準備率引き下げ前の水準に戻った(図表)。

商品高が景気失速につながる必要条件は、①民間部門がリスク回避的になり債務レバレッジの圧縮を始める、②中央銀行が金融引き締めを加速させる──のどちらかだ。①について見ると、クレジット市場の堅調が続くなど、民間部門で債務の圧縮が始まっている兆候は乏しい。②については、供給制約が雇用市場の回復を遅らせ、インフレ懸念が消費者の買い控えを招く懸念がある中で、米欧中銀が利上げを前倒すとは考えづらい。

足元、ドルOIS(オーバーナイト・インデックス・スワップ)市場での利上げ織り込みは、向こう2~3年、米連邦公開市場委員会(FOMC)の示す政策金利見通しにほぼ一致する。このため米連邦準備制度理事会(FRB)がさらに利上げを前倒ししない限り、景気再加速に伴う金利上昇は長期・超長期ゾーンを中心に進むだろう。それでも市場の織り込む利上げ到達点予想がまだ1.9%程度と、FOMCの示す中立水準(2.5%)からかなり下方乖離しており、米債がスティープ化する余地は大きいと思われる。

(提供:きんざいOnlineより)