企業価値を高めるために組織再編を検討している経営者もいるだろう。組織再編にも税制がからんでくるため、課税の観点も忘れてはならない。今回は、組織再編税制の概要をはじめ、適格要件や繰越欠損金の扱いなどについて解説する。組織再編税制の全体像をつかむときの参考にしてほしい。

目次

組織再編税制とは?

組織再編税制は、平成12年の商法改正で会社分割制度が創設されたことにともない、平成13年度税制改正で誕生した税制である。

組織再編といえば、大企業が企業価値を高めるための戦略というイメージがあるが、昨今は中小企業における後継者不足問題の解決手段というイメージも根付いた。ウィズコロナによる事業転換のための選択肢にもなっている。

会社合併や会社分割、株式交換、株式分配などで組織再編を行うときは、会社から会社に権利や義務を移転する会計処理が行われる。

たとえば吸収合併の場合、被合併法人(消滅する法人)の資産や負債などを合併法人(存続する法人)に移転する処理を行う。

ただし、資産や負債などを移転する際、法人税法では被合併法人から合併法人に、合併時の時価で譲渡(売却)したとして扱う。

たとえば簿価は1億円なのに、含み益によって時価が1億5,000万円の資産を移転するのであれば、1億5,000万円で譲渡したとして法人税等を計算する。

ここで発生した譲渡益には、もちろん法人税等がかかってしまう。吸収合併のように法人が消滅しても、権利や義務は合併法人に承継されるため、納税義務も新しい法人が承継しなければならない。

適格組織再編成とは?

組織再編の中には、法律上の関係性は変わっても、経済的にほとんど変化しない場合もある。

たとえば、グループ企業内で特定の事業を切り出すようなときだ。同じ経営陣で関連する共同事業を営むために組織再編をする場合、経営の独立等を目的に事業をスピンオフさせる場合などである。

このような組織再編にまで課税されると、企業の成長を阻害しかねない。

そこで組織再編税制では、一定の方法で行われる組織再編について、資産や負債などの移転を時価ではなく簿価で譲渡したとして扱い、譲渡益に対する課税を将来に繰り延べできるようにしている。

課税の繰り延べができる組織再編を適格組織再編成という。これに該当する組織再編の要件が適格要件だ。

適格要件を満たさない組織再編は非適格とみなされ、原則どおりの課税が行われる。

つまり組織再編は、適格組織再編成にあたるかどうか(適格要件を満たすかどうか)で、税負担が変わってしまう。

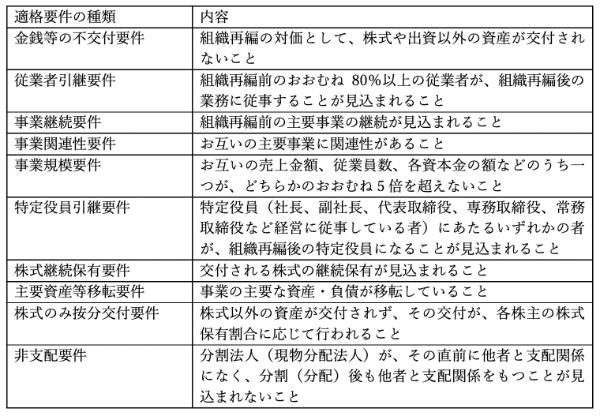

組織再編税制の適格要件

組織再編税制の適格要件をまとめると以下の通りだ。

みなし配当の課税も繰り延べできる

会社の権利・義務を承継する対価として、その会社の株主に自社の株式を交付した場合、交付を受けた株主に所得税の「みなし配当」の課税が生じる。

具体的なパターンとして以下のような交付が挙げられる。

合併:合併法人→被合併法人の株主への交付

分割:分割承継法人→分割法人の株主への交付(分割型分割)

株式分配:現物分配法人の完全子法人である会社→現物分配法人の株主への交付

合併や分割、株式分配が適格要件を満たせば、課税を繰り延べできる。

組織再編税制の対象になる7つの組織再編

組織再編の手段は多岐にわたる。組織再編税制の対象になる組織再編について確認してみよう。

組織再編1.合併

合併は、被合併法人と合併法人の間で行われる組織再編である。吸収合併と新設合併がある。

組織再編2.会社分割

会社分割は、分割法人と分割承継法人の間で行われる組織再編である。吸収分割と新設分割がある。

分割承継法人から分割法人に支払う分割の対価が株式で行われる場合、株式の交付先が分割法人である分割を「分社型分割」、交付先がその株主である分割を「分割型分割」という。

組織再編3.株式交換

株式交換は、すべての株式を取得した対価として、自社の株式を交付する方法である。

組織再編4.株式移転

株式移転は、既存の会社の株式を新たに設立する会社に取得させ、既存の会社を完全子会社にする組織再編をいう。持株会社を作るときに用いられる。

組織再編5.現物出資

現物出資は、現物出資法人(出資をする法人)から被現物出資法人に、金銭以外の出資を行い対価として株式を取得することをいう。

会社法上、現物出資は組織再編の方法として定められていない。しかし、現物出資によって会社分割のように事業の切り出し効果を得られるため、税法では組織再編税制の対象になっている。

組織再編6.現物分配

現物分配は、株主への配当等により、株主に金銭以外の資産を交付することをいう。

組織再編7.株式分配

株式分配とは、現物分配法人の100%子会社の全株式を、現物分配法人の株主に配当することをいう。子会社のスピンオフに用いられる。

組織再編税制におけるパターン別の適格要件

組織再編税制の適格要件は、どのように組織再編するかによって変わる。

具体的には、企業グループ内で組織再編をする場合や、共同事業を目的に組織再編をする場合、事業を独立させるために組織再編をする場合(スピンオフ)などで変わる。

ここからは、企業グループ内・共同事業の組織再編の場合を合併と分割のケースで、スピンオフの場合を会社分割と株式分配のケースで、それぞれの適格要件を確認する。

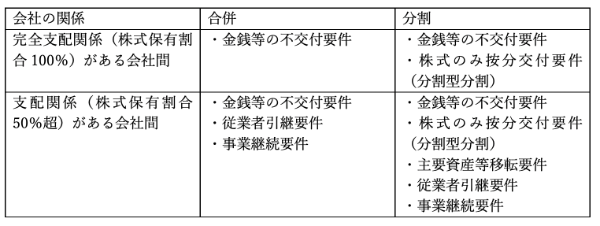

パターン1.企業グループ内での組織再編

企業グループ内の組織再編では、完全支配関係と支配関係のどちらかで適格要件に違いがある。合併と分割における適格要件は以下の通りだ。

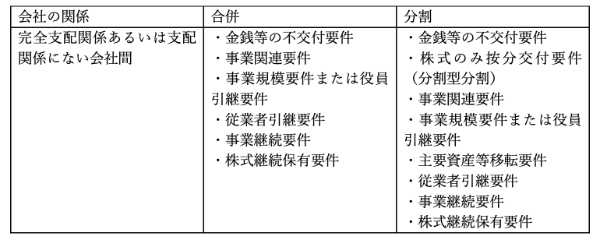

パターン2.共同事業を行うための組織再編

完全支配関係あるいは支配関係にない会社間で共同事業を行う場合、組織再編の適格要件は以下の通りだ。

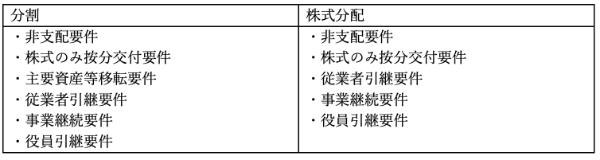

パターン3.スピンオフ

特定の事業の経営を独立させるために、新設分割(分割型分割)で事業を切り出したり、株式分配で子会社を切り出したりする場合の組織再編において、適格要件は以下の通りだ。

組織再編税制における繰越欠損金の扱い

繰越欠損金とは、青色申告書を提出した事業年度に生じた欠損金(≒赤字)を、翌年度以降における法人所得の計算で損金に算入できる制度である。

適格合併による組織再編成では、被合併法人の繰越欠損金を合併法人が承継できる。つまり適格合併には、一定の節税効果が期待できる。

繰越欠損金を承継するには要件を満たさなければならない。

まず、共同事業を行うための適格合併であれば、繰越欠損金の承継が可能である。

企業グループ内の適格合併であれば、支配関係が適格合併の日の属する事業年度開始の日の5年前の日から継続していれば、繰越欠損金を承継できる。

支配関係の継続期間が不足しているならば、みなし共同事業要件を満たす場合、繰越欠損金の承継が可能だ。

みなし共同事業要件

みなし共同事業要件とは、次の①~④の要件か、①および⑤の要件に該当する場合をいう。

①事業関連性要件

➁事業規模要件(5倍を超えない)

➂被合併法人の事業規模継続要件(2倍を超えない)

④合併法人の事業規模継続要件(2倍を超えない)

⑤特定役員引継要件

みなし共同事業要件を満たさない場合、繰越欠損金の承継に制限が生じる可能性がある。

参考:持株会社と事業会社が合併する場合の事業関連性の判定について(国税庁)

組織再編の事前照会制度も利用可能

適格要件は、組織再編税制の対象になる合併や分割、株式交換などで確認を行う必要がある。

税制の趣旨に合わない組織再編は、否認される可能性があるため、注意しなければならない。

国税庁では、各国税局の審理課を窓口とする組織再編の事前照会制度を設けている。制度をうまく利用するなどして、慎重に組織再編を進めるようにしたい。

文:中村太郎