次代を担う成長企業の経営者は、ピンチとチャンスの混在する大変化時代に対峙し、どこにビジネスチャンスを見出し、どのように立ち向かってきたのか。本特集ではZUU online総編集長・冨田和成が、成長企業経営者と対談を行い、同じ経営者としての視点から企業の経営スタンス、魅力や成長要因に迫る特別対談をお届けする。

今回のゲストは、株式会社イントラスト代表取締役社長の桑原豊氏。保証領域を積極的に拡大する同社の経営ポリシーや事業戦略、リスクコントロールについて聞いた。

(取材・執筆・構成=落合真彩)

東京都出身。大学卒業後、外資系の保険会社へ就職。30代前半で営業部長を経験し、47歳でイントラストをゼロから立ち上げ、東証一部上場企業まで成長させる。 創業以来、「お客様から選ばれる企業であり、お客様のご満足を第一に考え、責任ある自由のもと、社員の心の充実も同時に実現する」を企業理念とし、高品質な安心していただける商品の提供を行う。

「家賃債務保証会社」ではない、『総合保証サービス会社』のリーディングカンパニーとして専門性やノウハウを最大限活用し、ビジネスの拡大を図る。

神奈川県出身。一橋大学経済学部卒業。大学在学中にIT分野で起業。2006年 野村證券株式会社に入社。国内外の上場企業オーナーや上場予備軍から中小企業オーナーとともに、上場後のエクイティストーリー戦略から上場準備・事業承継案件を多数手掛ける。2013年4月 株式会社ZUUを設立、代表取締役に就任。複数のテクノロジー企業アワードにおいて上位入賞を果たし、会社設立から5年後の2018年6月に東京証券取引所マザーズへ上場。現在は、プレファイナンスの相談や、上場経営者のエクイティストーリーの構築、個人・法人のファイナンス戦略の助言も多数行う。

「総合保証サービス会社」として商品展開を積極拡大

冨田:創業の経緯ももちろんなのですが、事業の変遷、特にこの3年から10年スパンでの変化を中心に、まずお聞きできますと幸いです。

桑原:創業時はどの会社さんもいろいろご苦労されていると思いますが、弊社もご多分に漏れず、それなりの苦労をしてまいりました。主力商品である家賃債務保証商品がまず軸となり、軌道に乗ってから少しずつ収益も出始めました。家賃債務保証会社とうたう企業は世の中にいくつかありますが、私どもはあくまでも「総合保証サービス会社」です。家賃債務保証についても「商材の中の1つ」という認識でおります。

ただ、家賃債務保証で培われた保証事業のノウハウを横展開することで成長していけるだろうと思っておりまして、医療費用保証、介護費用保証、直近では養育費保証をスタートしました。まだまだ保証商品を必要とする場面をいくつも感じていますので、第5、第6、第7の商品をどんどん出しながら、総合保証サービス会社として成長していきたいと考えています。

冨田:マーケット理解という意味で少し深掘りさせていただきますと、家賃債務保証、医療費用保証、介護費用保証、養育費保証以外に、どんな保証マーケットが存在するのでしょうか。

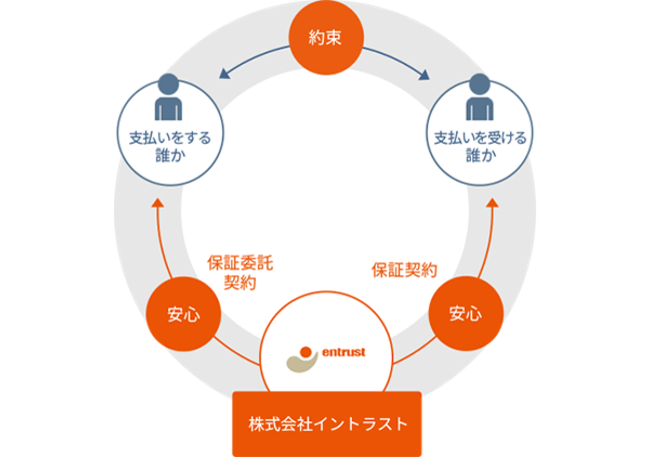

桑原:当社がやる・やらないは別として、例えば住宅ローンであれば、金融機関とどなたかが約束をしています。支援機関から奨学金を受け取って学校に通ってらっしゃる方もいます。我々は、そういった誰かと誰かの約束事に対して、信頼をさらに強くするために存在すると考えています。

我々のスローガンは「信頼の、真ん中に」です。誰かと誰かの関係、約束事の間、信頼の真ん中に我々が入って、その信頼をさらに強固なものにすることによって、その仕組みがスムーズに働いて、マーケットの活性化につながる。こういったものは、まだまだこれからあると思います。

冨田:誰かと誰かの信頼の真ん中に入ってつなぐと考えると、いろいろな関係がそれにあたりますね。保証事業とソリューション事業という2軸での展開をされていますが、どこをコアコンピタンスとして捉えると、イントラスト社が正しく見えてくるのでしょうか?

桑原:1つは、家賃債務保証という単一種目・単一商品の取り扱いではなく、あらゆる角度から可能性を探りながら横展開をしていけるだけの柔軟な発想、決断、実行がスピーディーに行えることです。実際、多種目展開を一番先にやらせていただいていると自負しております。

もう1つは、財務基盤をしっかり整えているところです。保証という商品を扱っている以上、安定した財務基盤を示し、お客さまに安心して使っていただくことは最低条件だと思います。ですから現在、有利子負債ゼロで運営しています。有利子負債ゼロがいいかどうかは別として、財務状況として安心してご用命いただけるものをお示しできていること。これが我々の強みではないかと考えています。

有利子負債ゼロ。財務基盤の安定にこだわる理由

冨田:保証会社の有利子負債が0。極めてデフォルト率も低くなりますね。

桑原:はい、先ほど、創業時は苦労したという話をしましたが、本当に大変な思いをしました。社員の給料の支払いが終わった後、月末の会社の残高が13万円しかなかったという時代もありました。

冨田:13万円……倒産寸前まで行かれたのですね。

桑原:そういう経験をしているので、キャッシュポジションについてはものすごく神経を使っているのかもしれません。ただ実際に、キャッシュで苦しんでいる会社さんはたくさんありますし、我々は保証会社である以上、財務基盤は最後の最後まで守らなければいけないと考えています。

冨田:ありがとうございます。それを継続していくためにはオペレーションの強さが求められますし、当然保証ですからリスクを見極められないといけませんよね。家賃だけでなく、医療、介護、養育費と広げていくと、より個人の与信判断が重要になるかと思います。

あるいは利益率のラインの判断も重要です。安全に行きすぎても、踏み込みすぎても継続的な成長は見込めない。そんな中での見極め、保証の「質」の部分について、オペレーションの中にうまさがあるのか、過去の膨大なデータからくるのか。イントラスト社の特徴を伺いたいと思います。

桑原:1つは、過去の経験によって重ねてきたノウハウです。また、家賃債務保証の質については、お取引先の入居者さまの属性の良さも起因していると分析しています。比較的大手の管理会社と取引が多く、若干家賃も高めになっている中で入居されてくる方なので、キャッシュフローそのものも安定的で、滞納率が低い方が多いです。

一方で、実は医療費用保証においては患者さんの与信審査は行っていません。病院の場合は応召義務があるので、体調を悪くされたり、大けがをされたりして病院に担ぎ込まれてくる方に向かって「治療を始めますけどお金はありますか」とは言いません。治療後に滞納が発生した場合に我々が立て替え回収をする流れですので、正直に申し上げて家賃よりも回収率は低いです。ただ、これについてはプライスで調整し、きちんとマージンが取れる形をつくり安定供給ができるようにしています。

発生率10%でも引き受けるリスクと0.000001%でも引き受けないリスク

桑原:また、今は東京海上日動さん、損保ジャパンさんと一緒に営業活動をさせていただき、我々のリスクの一部分は、そういった保険会社さんの存在でヘッジさせていただいています。そんな形で、いろいろな方法でバランスを取っている状況です。このバランス感覚が当社の強みになっていると思います。

冨田:私は元々金融機関にいたのですが、「リスクプレミアムを狙うこと、またその適切に取りにいくリスクに対して、しっかりヘッジポジションを取る」といった金融的な発想にも似ていると感じ、興味深いお話でした。保険会社さんによるリスクヘッジなども活用することで、全体のモデルとしてリスクリターンがいいのだろうなとイメージできました。

これは中国のAlipay(アリペイ)の個人の信用スコアにより融資リスクが測られ「金利が高いけれども今までお金が借りられなかった人たちが借りられる」といった世界とも類似するものです。そのようにして、その会社しか持っていないデータの取得が進めば進むほど、他よりも優れた与信ができていく。それが保証領域の広がりにもつながり、さらに競争優位や差別化を強める。ここからよりそんなフェーズに入っていきそうですね。

桑原:そう言っていただけると、うれしいです。ありがとうございます。

冨田:桑原社長が経営の1つひとつの決断で重要視されているポイントや特徴的な部分をお聞かせいただけますでしょうか。

桑原:経営をしながら考えていることは3つあります。「我々がやるべきものか」「マーケットはあるか」「適正な利益をお預かりすることができるか」。これらを考えたうえで商品をリリースさせてきました。常にチャレンジの機会をうかがいつつも、我々がやるべきか、持続可能なのかを検証したうえで判断をしています。

判断軸として私がもう1つ重視していることがあります。私は損害保険会社出身なので、リスクをとることにあまり抵抗はありません。リスクを取らなければ商売になりませんので。ただ、万が一、億が一にも、そのリスクが破裂したときに会社をつぶしてしまうものなのであれば、仮に発生率が0.000001%でも、引き受けないことにしています。

一方で、10%の発生率があったとしても、会社が維持できるレベルのロスであれば、私は引き受けてみようと思います。これは「絶対に会社をつぶさない」というコミットメントからくるものです。

約束が強固になると、世の中のあらゆる流通が活性化する

冨田:金融系のご出身とお聞きして、先ほどのモデルが金融的な発想でつくられていることが理解できました。ありがとうございます。最後にぜひ、未来に向けたベクトルで構想をお伺いできますでしょうか。

桑原:冒頭に申し上げましたが、我々は総合保証サービス会社と標榜していますので、これからどんどん新たな保証商材を出していきたいと思います。世の中にある誰かと誰かの約束の中で、その約束を強固なものにしてくれる立場の者がいると、履行がすごくスムーズになり、流通が活性化していくという事象はたくさんあります。

私は子どもの頃から「保証人にだけは絶対になってはいけない」と親から言われて育ちました。今は機関保証なので、誰でも保証料さえ払っていただければスムーズに約束を結ぶことができます。誰かに「保証人になってください」と頭を下げることがなくなり、約束が結びやすくなっています。

病院さんにはいろいろな未収金がありますし、養育費も非常に不払い率が高いです。こういった約束事の間に「保証」というものが1つあれば、もっともっといろいろなものが動き出す状況をつくることができると確信しています。

総合保証サービス会社である我々は、今まで眠っていた潜在的な関係、環境を浮き彫りにし、我々が一歩踏み出してかかわっていく。皆さんがいろいろな約束を利用しやすい社会をつくるという形で、世の中に貢献していけるのではないかと思います。

冨田:ありがとうございます。まさに「信頼の真ん中に入る」結果として、世の中がより動いていくと。言われてみると、「通貨」というものも各国が保証しているからこそ我々は見ず知らずの人たちとの間でも安心して使えると。これと同じで、あらゆるものが保証されている社会になると、よりモノや人などあらゆるものの流通が活性化していきますね。

桑原:おっしゃるとおりです。ですから、保証する立場の我々の財務基盤が弱くては本末転倒です。約束を保証した人間が飛んでしまったら何の意味もない。だからこそ財務基盤だけはしっかりと整え、そこを皆さんに見ていただいて安心して使っていただける保証会社でありたいなと強く思います。

冨田:先ほどの有利子負債ゼロのお話もそうですし、1つひとつの保証の裏側でバランスを取ってリスクコントロールされていること、1億分の1でも自社をつぶしてしまうリスクがあるなら取らないといった判断軸。これらがイントラストさんの信頼の担保になって、だからこそ信頼の真ん中に入れるのだということが一気通貫すべてつながったお話でした。ありがとうございました。

プロフィール

- 氏名

- 桑原 豊(くわばら・ゆたか)

- 会社名

- 株式会社イントラスト

- 役職

- 代表取締役社長

- 出身校

- 法政大学