要旨

- 21年9月のCPIコアは前年比+0.1%にとどまるが、先行きは伸びを高める可能性が高い。ガソリンや灯油、電気・ガス代といったエネルギー価格による押し上げに加え、来年4月には携帯電話通信料による押し下げも剥落する。原油価格が足元の水準で高止まりを続けると仮定すれば、22年4月のCPIコアは前年比+1.4%程度まで上昇する可能性がある。

- 原油価格の一段の上昇継続、食品の値上げラッシュ、価格転嫁の進展などが重なれば、「22年4月にCPIコアが前年比+2%到達」となる可能性も否定できない。

世界各国でインフレが大きな問題になるなか、日本の消費者物価(生鮮除く総合)は9月時点で前年比+0.1%と、ゼロ近傍にとどまっている。もっとも、この先、CPIは伸びを高めていく可能性が高く、日本でも物価上昇がクローズアップされるようになるだろう。原油価格がこの先も高止まりを続ければ、CPIコアの上昇率は来年4月には前年比で+1%台半ばに達するとみられる。原油価格次第では+2%への到達の可能性も否定はできない状況だ。

エネルギー価格は今後急上昇

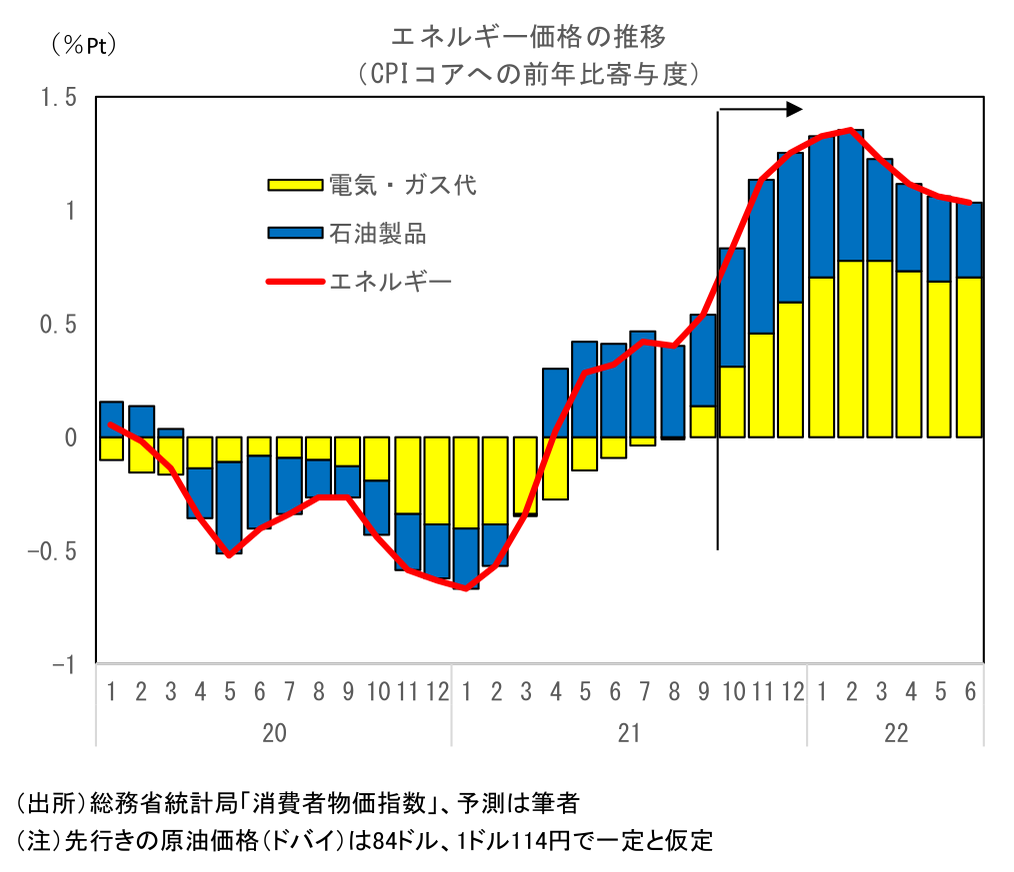

先行きの物価上昇を牽引するのはエネルギー価格だ。原油価格の高騰と円安の進展を受けて、ガソリン・灯油価格の上昇ペースが加速している。9月時点で既にCPIの石油製品価格は前年比+14.1%と高い伸びとなっているが、10月、11月は前月比で大幅な上昇が予想され、前年比でも伸びを一段と高めることが確実である。

また、ガソリンや灯油以上にCPIを今後大きく押し上げるのが電気代・ガス代である。21年9月の段階では電気代が前年比+4.1%、都市ガス代が▲0.5%にとどまっているが、値上げが本格化するのはこれからだ。電気代、ガス代は、過去の燃料価格上昇の影響が遅れて反映される仕組みとなっているため、この先しばらくは大幅な値上げが続くことになることが確実である。昨年10月から今年1月にかけて前月比で大きく下落していた裏が出ることも相まって、前年比でも伸びを急速に高める可能性が高い。仮に現在の原油価格と為替レート(ドバイ84ドル、1ドル114円)が継続した場合、電気代、ガス代とも、来年1~3月には前年比で2割近い上昇となるだろう。前述の石油製品価格と合わせたエネルギー価格全体では、CPIコアへの寄与度が瞬間風速で+1.3%Pt程度にまで拡大する見込みだ。

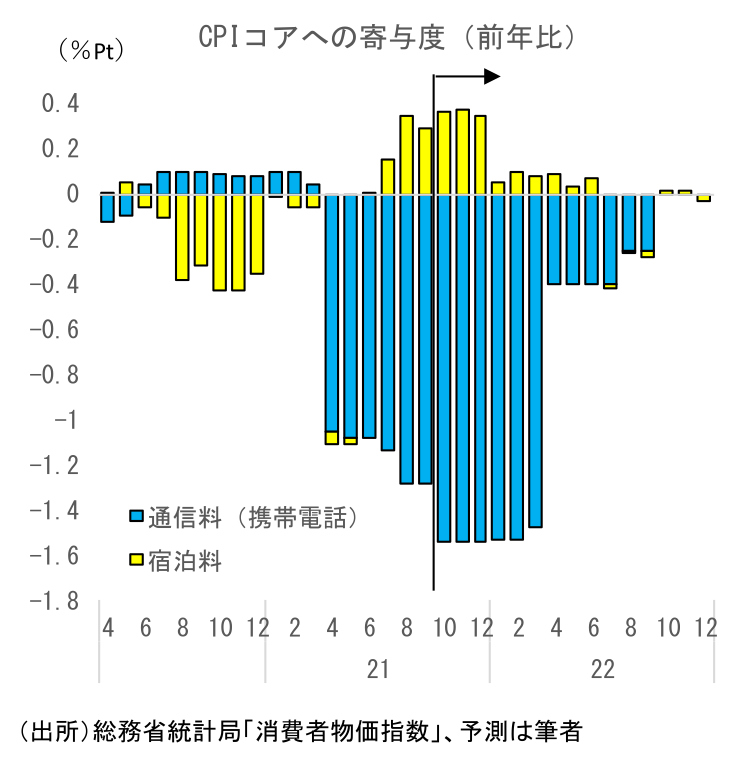

宿泊料と携帯電話通信料による攪乱に注意

先行きのCPIを見る上では、エネルギー価格のほか、宿泊料と携帯電話通信料という攪乱要因にも注意する必要がある。宿泊料については、昨年12月までGoToトラベルが実施されていたことの裏が出ていることから、前年比で+0.3%Pt程度の押し上げ要因になっているが、22年1月には、GoToトラベル停止から1年が経過することで、前年比での押し上げ寄与が剥落する。また、携帯電話通信料については、21年4月に大幅値下げが実施されたことでコアCPIを大きく押し下げる状態が続いているが(その後も断続的に値下げ実施)、22年4月には、値下げから1年が経過することで、21年4月の値下げによる押し下げ分が剥落することになる。1%Ptを超えるマイナス寄与が消えるため、22年4月のCPIは跳ね上がることが確実である。

来年春には+1.4%?

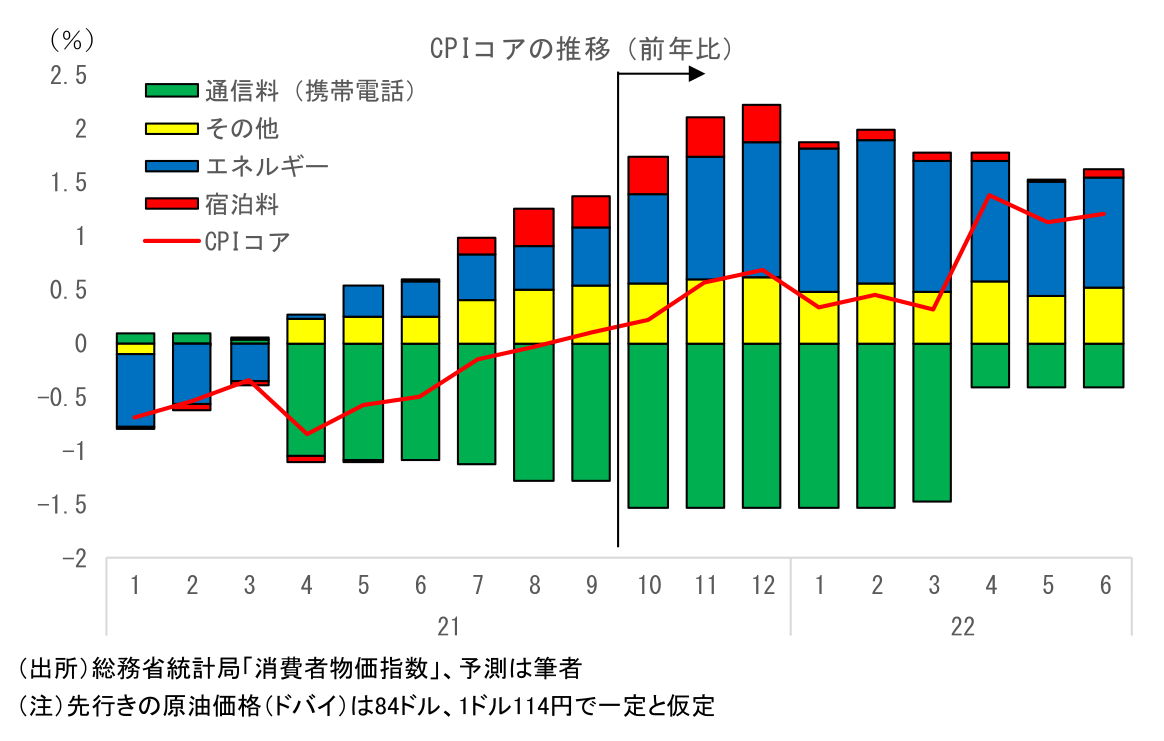

以上を踏まえて、現在の原油価格と為替レート(ドバイ84ドル、1ドル114円)が継続した場合における、今後のCPIの動向を展望してみよう。21年9月段階ではCPIコアは前年比+0.1%にとどまっているが、原油をはじめとする過去の燃料費価格上昇の影響顕在化により石油製品、電気・ガス代のプラス寄与が急速に拡大することから、12月には前年比で+0.7%程度まで上昇するだろう。22年1月には、GoToトラベル停止から1年が経過することで宿泊料のプラス寄与が剥落するため、CPIコアもいったん伸び率を低下させるものの、4月には携帯電話通信料のマイナス寄与が大きく縮小することで上昇率は急激に高まり、前年比で+1.4%前後まで上昇することが見込まれる。

+2%達成の可能性も否定はできず

なお、この試算は、①現在の原油価格と為替レート(ドバイ84ドル、1ドル114円)が継続、②エネルギー、宿泊料、携帯電話通信料以外の品目は現状から大きな変化なし、との前提で行っている。①について、原油価格がこの先さらに上昇を続ける、あるいは円安が一段と進展するといったことがあれば、当然のことながら試算値からさらに上振れることになる。

②について鍵となるのは食料品価格の上昇だ。食料品については、世界的な需要拡大や輸送費の上昇、原材料費の高騰等を背景として、値上げを表明する食品メーカーが相次いでおり、CPIの食料品価格(生鮮除く)も足元でじわじわと伸びを高めている。食料品はウェイトが大きいだけに、こうした動きが続けばCPIへの押し上げ寄与も無視できないものとなるだろう。

価格転嫁の行方も不透明だ。今回の試算では、原材料費が上昇しても、企業がコストを吸収する形で価格転嫁はほぼ実施されないことを前提としているが、この先も輸送費等を含む原材料コストの高騰が続くようであれば、それに耐えかねた企業がやむなく価格転嫁に踏み切るという可能性もあるだろう。特に、価格改定のタイミングである4月は要注意となる。

このように、前提条件次第では、前述の+1.4%という数字からさらに上振れることも考えられる。可能性が高いとまでは思わないが、仮に原油価格の一段の上昇、食品の値上げラッシュ、価格転嫁の進展といったことが重なれば、「22年4月にCPIコアが前年比+2%到達」ということもあながち否定はできないだろう。実現不可能と思われていた2%という数字が、原油価格の上昇によってもたらされるのかもしれない。

コストプッシュ型の物価上昇が景気を冷やす

もちろん、今後物価の上昇が進んだとしても、到底喜べるものではないことは明らかだ。

物価の上昇には大きく分けて二つのパターンがある。一つはディマンドプル型、もう一つはコストプッシュ型である。前者は、景気が好調で需要が増加する結果として需給が引き締まり、物価が上がっていく状況を指す。一方後者は、原材料価格が上昇し、生産コストが上がることによってもたらされる物価上昇を指す。この二つは、物価が上がるという意味では同じ現象だが、生活に与える影響は全く異なる。ディマンドプル型の場合、景気が良いため雇用は増加し、賃金も上がる。物価が多少上がっても、所得がそれ以上に上がっているため、生活水準は向上する。一方、コストプッシュ型の場合、景気がそれほど良くないため、所得は増加しない。そうした中で価格だけが上がると、生活水準はその分落ちる。

今後予想される物価上昇は、明らかにコストプッシュ型である。賃金が伸び悩むなかで生活必需品の価格が上昇することが、先行きの個人消費に大きな逆風となることは間違いない。新型コロナウイルスの感染者数減少や緊急事態宣言解除により、先行きのサービス消費増が期待される状況ではあるが、生活必需品価格の上昇による実質購買力の減少が、景気回復ペースを抑制するリスクにも注意しておく必要があるだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部長・主席エコノミスト 新家 義貴