日本でも強まる金利予測材料としてのインフレ率の重要度

SMBC日興証券 チーフ金利ストラテジスト / 森田 長太郎

週刊金融財政事情 2021年12月7日号

米バイデン政権は、2022年1月に任期が訪れる米連邦準備制度理事会(FRB)のパウエル議長の再任を発表したが、再任に当たってパウエル議長に、成長促進よりもインフレへの対処を要請したようである。米国の10月の消費者物価指数(CPI)は前年同月比で約6%上昇しており、物価高が米国の家計の負担となっている。米国でも政治家はFRBに対して常に緩和的な金融政策を求めるものだが、それを考えると、インフレがいかに米国で政治的な問題となりつつあるかがうかがえる。そのような情勢を踏まえてか、米国の金利市場では、すでに22年半ばごろからの利上げ開始を予想し始めている。

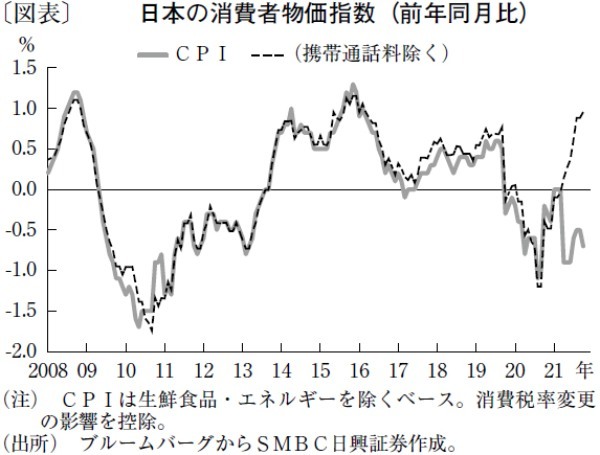

翻ってわが国の状況はどうだろうか。インフレの上振れを気にするのは日本には関係ない話かと思いきや、意外にもそうは言えない状況になりつつある。確かに日本の今年10月のCPIの伸び率は前年同月比でまだマイナス、これには4月から大幅に引き下げられた携帯電話料金の影響が大きく効いている。10月の携帯電話料金を除くCPIは同約1%の上昇となっており(図表)、過去20年来の上限水準に達している。政策金利の織り込み度合いを示す「1年先スタート、1年後のフォワード金利」は、わずかに足元の無担保コール金利を上回る水準に達している。つまり、市場は遠くない将来のマイナス金利解除を意識し始めているのである。

現在、世界的にインフレ率が上昇しているのは、半導体不足やコロナ禍に伴う労働者不足、輸送インフラの障害などの要因があるためで、徐々にそういった要因も解消されてインフレ率は低下するとの見方が一般的だ。そうであれば、日本のCPIも再び従来の0%近辺に落ち着き、利上げなど到底考えられない状況に戻ってしまうとみるべきなのかもしれない。しかし、携帯電話料金など特殊要因を除く日本のCPIが0%程度に落ち着く時期が数カ月後ではなく、1、2年も先のことだったらどうだろうか。

もともとゼロインフレに慣れている日本では、どの程度のインフレ率なら家計の不満が高まるのかはよく分からない。わずか1%でも負担感が強まってくる可能性もないとはいえず、政治家が日本銀行に対して、手のひらを返したように金融引き締めを要望し始める可能性がまったくないとはいえないだろう。

もちろん日銀には独立性が与えられており、2%のインフレ目標は政府と日銀の間で合意した上で決められている。インフレが従来に比べて高止まる状況となってくれば、まずはインフレ目標自体を柔軟化するなどの見直し議論が浮上し始めるかもしれない。いずれにせよ、先行きの金利を予測する上では、日本でも「インフレ」というこれまでとは少し異なる変数を踏まえる必要がありそうだ。

(提供:きんざいOnlineより)