すでにメタバース事業へ進出。株主還元にも積極的

主力は技術者派遣事業だが、ARやVR事業にも積極的

エスユーエスは、ITを中心に機械、電気/電子、化学/バイオ分野をメインにした技術者派遣事業が主⼒。2021年9月期末時点で、技術社員職種別売上高構成は約7割がIT分野、約2割が機械分野となっています。1999年9月に設立、2017年9月にマザーズ市場に新規上場した比較的若い企業です。

ちなみに、2021年9月期における技術者派遣事業の売上高は86億4,100万円で全体の約92%を占めています。また、技術者派遣事業を細かく見ると、請負ではなく、派遣が大半を占める構造となっています。ただし、構成比率はまだ大きくないものの、技術者派遣事業のほかにもコンサルティング事業、AR/VR事業、その他事業(HAIQ事業、就労移⾏⽀援事業)も展開しています。それほど複雑な事業構成となっている企業ではないので、投資家の方も理解しやすいと思われます。

コロナ禍でも売上高は増収で着地

直近の2021年9月期の決算では、売上高が前期比5.0%増の94億1,900万円、営業利益は同6.3%減の1億9,500万円、最終利益は同66.0%増の4億4,800万円で着地しています。8月12日付での修正計画に対して、各項目で上回った点は評価できるでしょう。

特にコロナ禍の中で売上高は、全セグメントにおいて増収となった点は安心感につながります。なお、期末にはコロナ前の水準に回復したとはいえ、コロナ禍によって待機社員が発生。同社員の契約獲得の遅れに伴う稼働率低下が重しとなり、技術者派遣事業の売上総利益は減少。また、技術社員の派遣先のテレワーク推進に伴う稼働時間減少なども影響しました。ちなみに、経常利益及び最終利益が大きく増加しているのは、雇用調整助成金の寄与となっています。

大幅増収にもかかわらず若干の減益だが、ネガティブ視は不要

2022年9月期の見通しは、売上高が前期比14.4%増の107億7,500万円、営業利益は同208.4%増の6億100万円、最終利益は同5.4%減の4億2,300万円を計画しています。大幅な増収・営業増益にもかかわらず、最終減益となっており、疑問を持たれる方もいるかもしれません。しかし、こちらは前期の押し上げ要因となった雇用調整助成金の剥落影響となるため、過度にネガティブ視する必要はないでしょう。なお、事業拡大に必要な内部留保とのバランスを勘案した継続的かつ安定的な株主還元を実施する方針を掲げており、今期配当は前期から3円増額の年間10円とする予定です。

同社については、主力事業の構成比率が大きいため、良くも悪くもそちらの経営成績の影響を受けやすい面はあります。しかし、逆の見方をすれば、技術者派遣事業が安定感を保持するだけで、コンサルティング事業、AR/VR事業を中心とした成長がストレートに反映されるということでもあるのです。既に技術者派遣の稼働率はコロナ前の水準に戻っているほか、単価上昇も順調です。前期に抑制、今期強化方針の採用面さえ問題がなければ、安定感を再び取り戻すでしょう。

全社的にも、AR/VR、AIを差別化ポイントと捉えており、同領域での請負・派遣が拡大していくことで、高付加価値化が進展していく可能性にも期待がかかります。実際、技術者派遣事業ではありませんが、会社側も注力姿勢を示しているAR/VR事業については、売上高が前期実績比で約5.6倍の4億2,500万円に今期急成長する計画となっています。加えて、成長けん引役の同事業に限らず、組織心理学×AIの力で人と組織をサポートするタレントマネジメントシステム「SUZAKU」などを手掛けるHAIQ事業、就労移行支援事業の潜在的な成長可能性も個人的には豊富だと見ています。

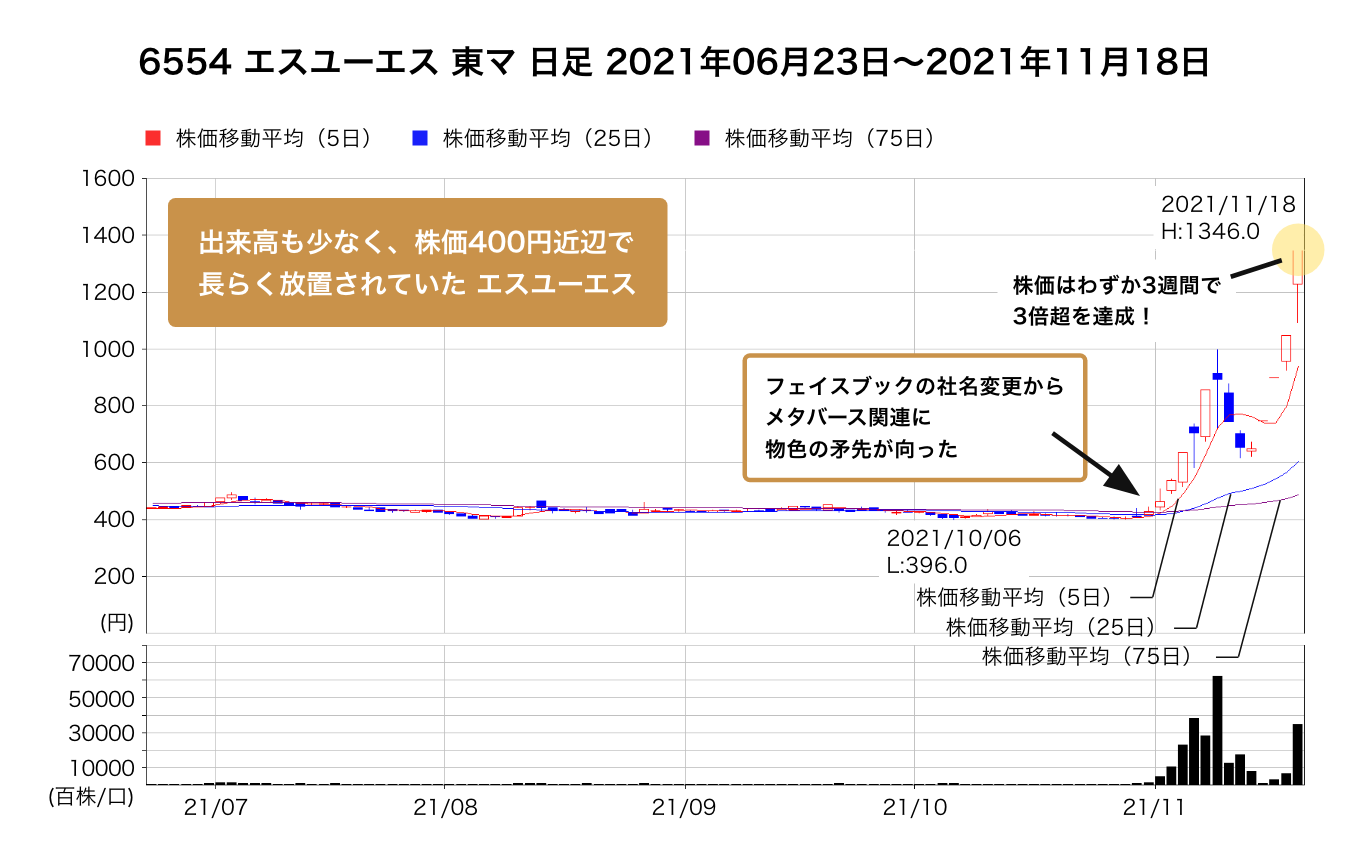

さらに、昨今の市場動向も踏まえ、同社を語る上で欠かせないのが、メタバース関連の一角であるという点でしょう。さすがに話が広がり過ぎるので、詳しくは同社のHPや決算説明資料を参照していただきたいのですが、様々なメタ・ソリューションに取り組んでおり、期待感も膨らみます。9月には、子会社のクロスリアリティが運営する、VRイノベーションアカデミー京都が、バーチャルオープンキャンパスを開催するなど、思惑ではなく実際に活動を見せています。

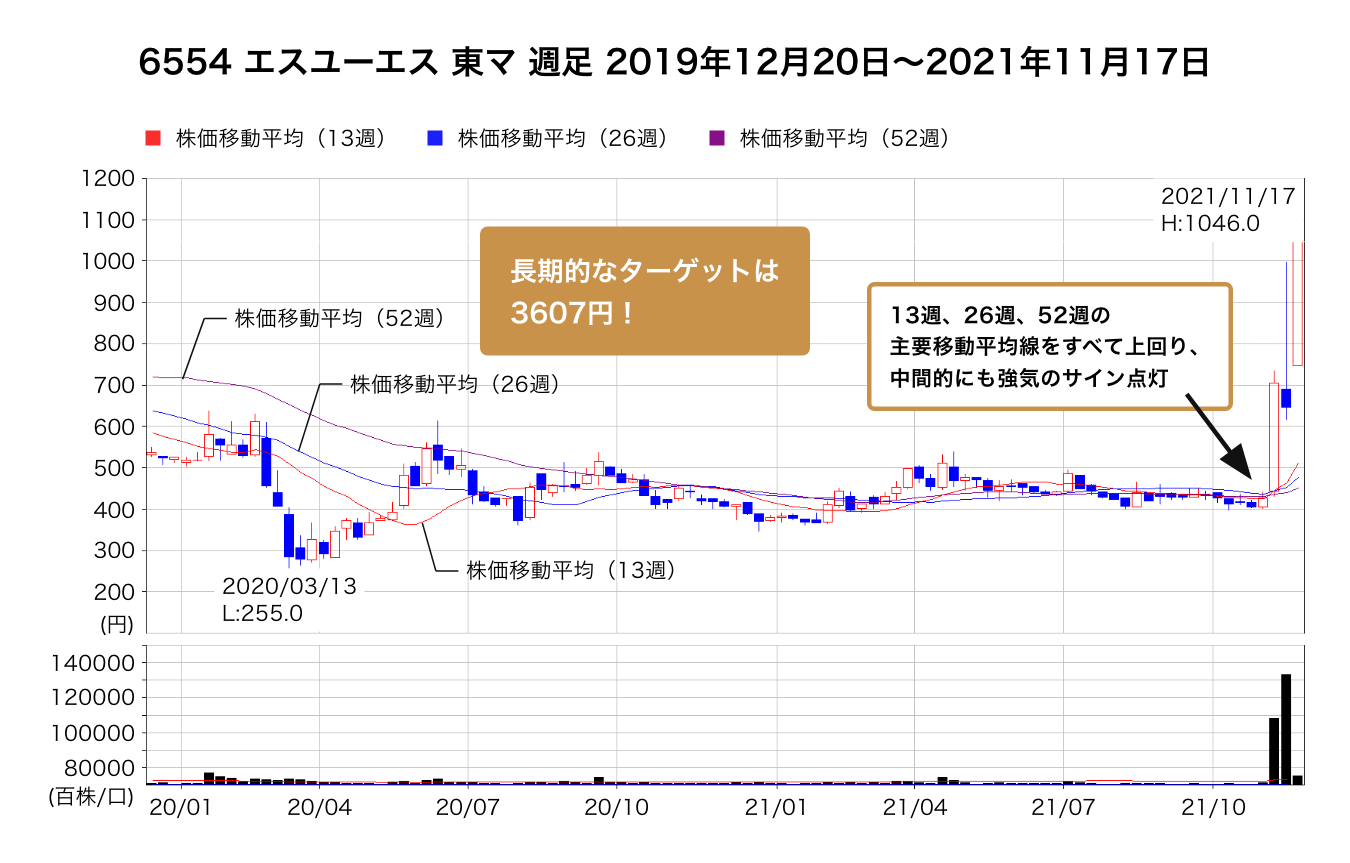

長期的には2018年3月につけた上場来高値が射程に入ってくる可能性も

株価は1月18日につけた359円を安値にリバウンドを見せており、4月19日には537円まで上昇しましたが、その後は400円をボトムとしたもち合いを継続していました。ただし、11月に入り一気に動意付くと、11月9日には996円まで急伸する場面を見せています。この急伸によって長期的に上値抵抗線として機能していた25日、75日移動平均線を突破したほか、13週、26週、52週移動平均線をそれぞれ一気に上放れています。ボリンジャーバンドではプラス2σ(シグマ)を大きく上放れる格好となり、さすがに過熱感から調整を見せたものの、プラス1σまでの調整で過熱感を冷ますと、再び動意を強めています。

長期的なトレンドとして、月足の一目均衡表では遅行スパンが実線を下から上に突き抜けたことにより、上方シグナルを発生させました。目先的なターゲットとしては、2019年2月高値である1,218円となるでしょう。さらにこの水準をクリアしてくると、2018年3月につけた上場来高値の1,931円(分割修正済み)が射程に入ってきます。この段階でいったんは2点天井となる可能性を意識しつつも、明確に高値を更新してきた場合には、上場来高値1,931円から2020年3月安値255円の下落幅をリプレイスした3,607円が長期的なターゲットとなります。

そのため、高値更新となった場合には長期的なターゲットまでの3分の1となる2,490円辺り、2分の1となる2,770円、3分の2となる3,047円水準をターゲットとして、トレンドを取りに行くスタンスになるでしょう。一方で今回の急伸によって値動きの荒さも目立ってきていますので、現時点で累積出来高の積み上がっている650円~750円水準を下回ってくるようですと、一気に需給状況は悪化する可能性もありますので、注意する必要がありそうです。

文・村瀬智一(RAKAN RICERCA)

(提供:SmallCap ONLINE)