安全運転支援分野およびロボティクス分野向け製品の需要期待

大学発ベンチャーの半導体関連企業

ディジタルメディアプロフェッショナルは、研究開発型ファブレス半導体ベンダーです。ファブレスとは自社工場をもたない事業モデルを指します。法政大学の池戸恒夫教授が考案した産学連携の新構造である「グラフィックスプロセッサ開発プロジェクト」がベースとなり、大学発のベンチャー企業として2002年7月に創業(2011年6月に東証マザーズに上場)しました。

独自開発した2D/3Dグラフィックス技術のハードウエアIP(論理設計データ等)やソフトウエアIP(主にハードウエアを制御するドライバーやコンテンツ制作を支援するツール類)のライセンス、およびこれらのIPを搭載したグラフィックスLSIの開発・販売を主な事業としてきました。

なお、同社は現在、(1)IPコアライセンス事業、(2)製品事業、(3)プロフェッショナルサービス事業の3セグメントでビジネスを展開しています。2022年3月期 第2四半期決算における売上構成比は、(1)が10%、(2)が73%、(3)が17%という構成比となっています。ちなみに売上原価率は、製品事業の比率増加に伴い上昇し、IPコアライセンス事業の比率増加に伴い下降する特徴があります。

大幅増収、赤字幅縮小と順調な進捗

直近の決算は、11月10日の大引け後に発表した2022年3月期の第2四半期決算です。売上高が前年同期比29.5%増の6億9,000万円、営業損失は1億900万円(前年同期は1億9,100万円の赤字)、四半期純損失は1億1,100万円(前年同期は1億5,600万円の赤字)と大幅増収の赤字縮小で着地しています。

製品事業においては、画像処理半導体「RS1」の量産出荷を継続。IPコアライセンス事業では、安全運転支援分野およびロボティクス分野向けの新規ライセンスを獲得するとともに、安全運転支援分野においてリカーリング収益を計上しました。また、プロフェッショナルサービス事業においては、NEDOプロジェクトの受託収入は剥落したものの、安全運転支援分野およびロボティクス分野向けのAI受託開発サービスが活発化しました。

今期は赤字予想だが、改善傾向は鮮明

2022年3月期の見通しは、売上高が前期比63.4%増の16億5,000万円、営業損失は2億円、最終損失は2億200万円を計画しています。赤字見込みではありますが、11月10日付で通期予想を引き上げているほか、前期と比較すれば営業損失ベースでは赤字が半減する格好です。コロナ禍からのアミューズメント分野や顧客開発投資の回復とともに、安全運転支援、ロボティクス分野の事業拡大により売上増を見込みますが、持続的成長のための開発体制強化に関わる人的投資等により営業利益は赤字予想。なお、配当については無配となります。

もちろん、今期の着地次第の面はありますが、会社側は2023年3月期の黒字転換を目指していることは押さえておきたいポイントです。近年は人工知能(AI)、ディープラーニング分野において世界をリードする「AI Computing Company」となるべく、ソリューションの提供を行っています。また、研究開発型の企業だけあって、AIのほか、「ドローン」「自動運転(自律運転)や安全運転支援」「ロボティクス」「カメラ」「VR」「遊技機(パチンコ、パチスロ)」など多種多様なテーマ性を有しています。この点について、現状は業績面が重しとなり、投資家にとって魅力と映っていない部分もあるかもしれませんが、業績が追い付いてくれば、見直し的に評価される可能性は十分ありそうです。

実際、2019年5月にヤマハ発動機と業務資本提携契約を締結したほか、2021年4月には米国デラウェア州のCambrian社と資本・業務提携、同年11月にはマクニカと低速モビリティ向け自動・自律運転及び安全運転支援ソリューション構築のため協業することを発表するなど、事業拡大に向けた取り組みを加速させている印象が強くあります。

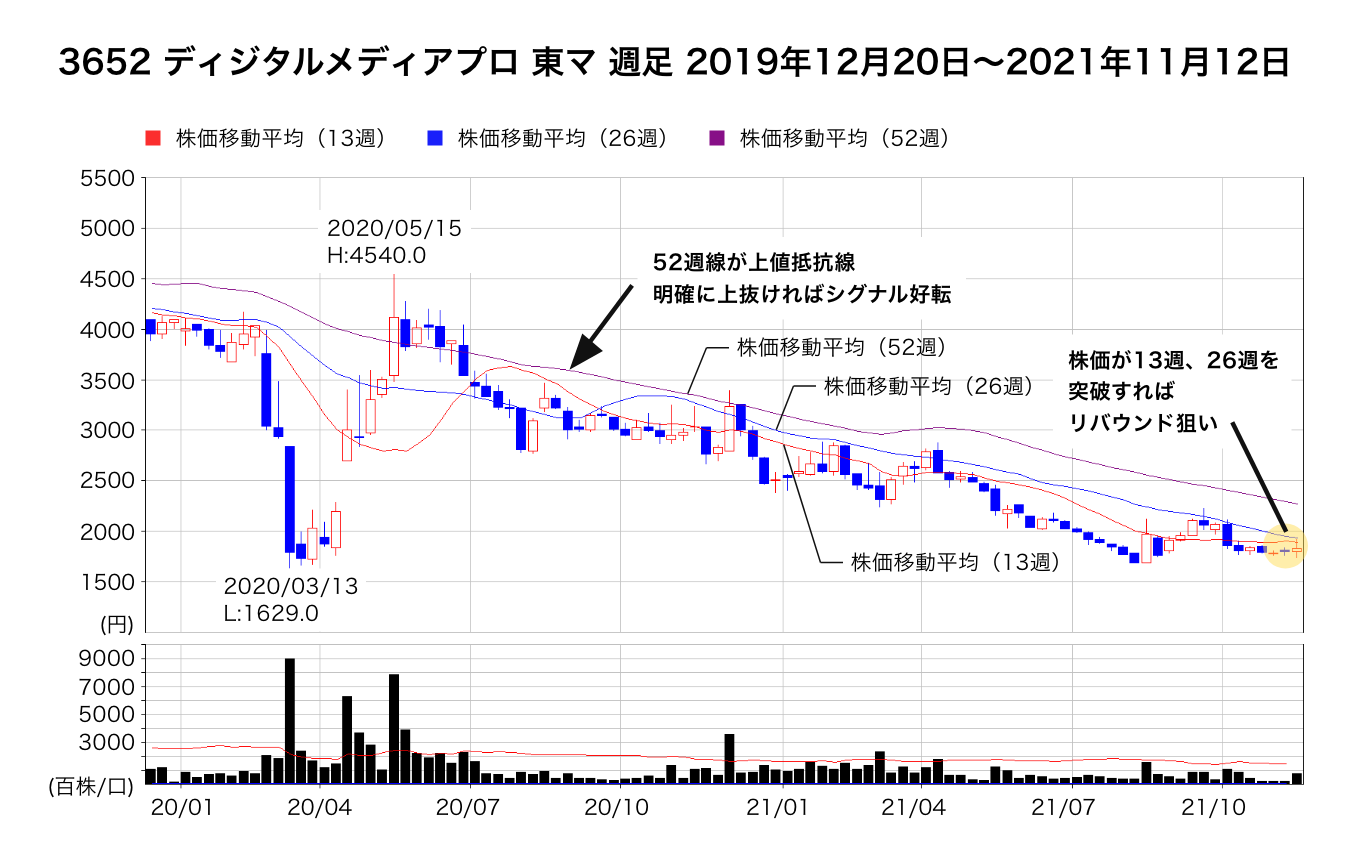

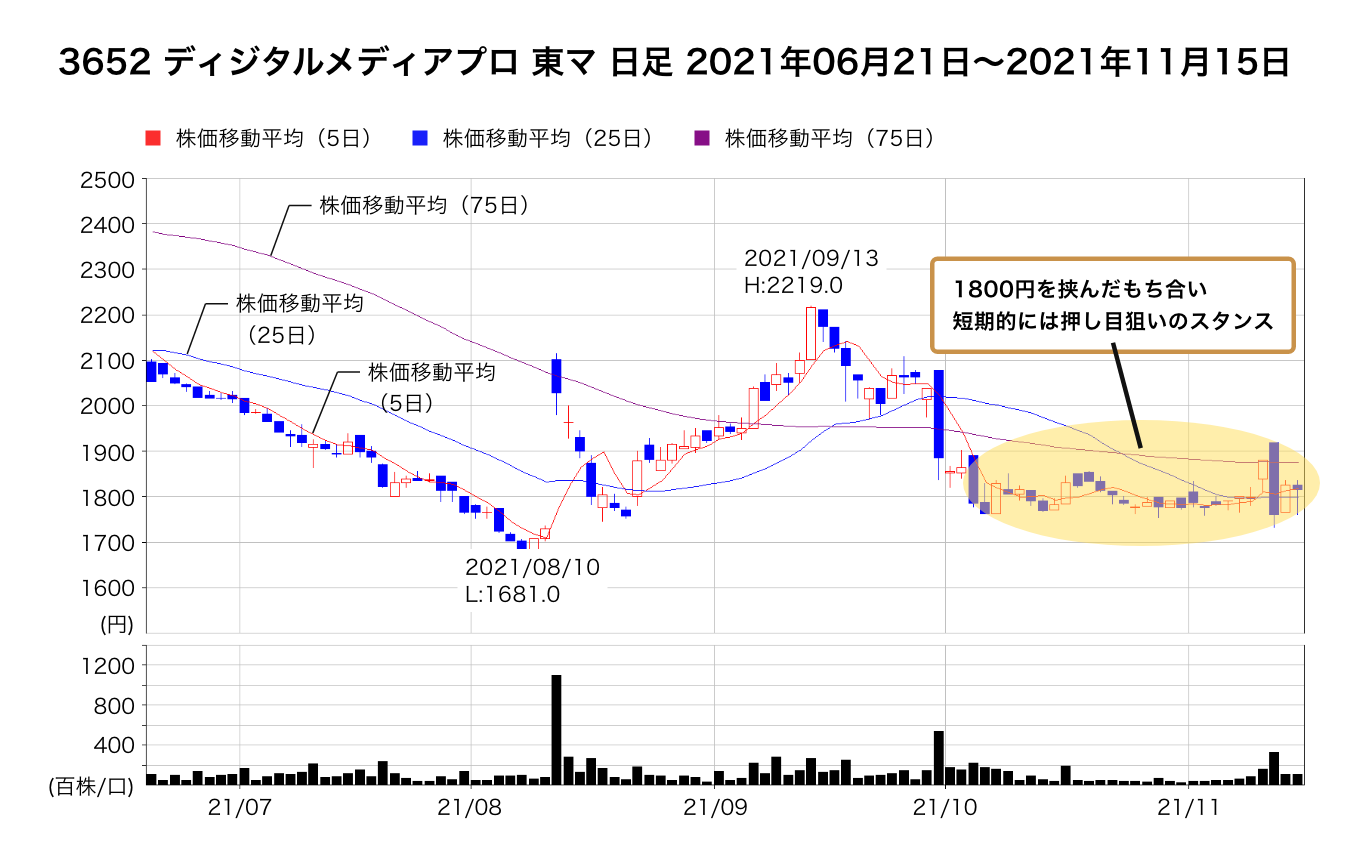

52週線に上値を抑えられている調整トレンド継続で押し目狙いのスタンス

株価は2020年3月に1,629円まで急落した後にリバウンドを見せており、2020年5月には4,540円まで上昇。いったんは切り下がる52週移動平均線を突破する場面は見られたものの、同線を明確に上放れることができず、52週線に上値を抑えられている調整トレンドは継続しています。足元では2021年8月に1,681円まで下落した後に、マドを空けての上昇で2,114円まで上昇し75日線を捉えるものの続かず、その後マドを埋める調整。再びリバウンドを見せて9月13日には2,219円まで上昇するものの、75日線を支持線とできず、直近では75日線、26週線に上値を抑えられる格好で1,800円を挟んだもち合いを継続しています。

短期的には値動きの荒い形状を見せているため、押し目狙いのスタンスになるでしょう。また、長期的な調整トレンドを形成していることから、13週、26週線を突破した段階で52週線までのリバウンド狙いのスタンス。52週線を明確に突破してくると、週足の一目均衡表では雲下限を捉えてきますが、昨年の8月以降は薄い雲で推移しているため、雲突破からのシグナル好転が意識されてくる可能性はあります。信用買い残高はこれまでの調整局面においてピーク時から需給整理は進んでいるため、戻り待ちの売り圧力も限られていると考えられます。

文・村瀬智一(RAKAN RICERCA)

(提供:SmallCap ONLINE)