成長を目指す中小企業にとって、IPO(新規株式公開)は大きな目標となる。ただし、IPOには条件・要件があるため、数年単位で準備を進めなくてはならない。ここではIPOの条件・要件に加えて、上場審査で確認されるポイントや必要な準備を解説する。

目次

そもそもIPOとは?

IPO(Initial Public Offering)とは、企業が自社株式を市場へ流通させることである。日本語では「上場」や「新規株式公開」と訳されており、IPOによって公開された株式は、証券取引所を通して一般投資家の手に渡ることになる。

上場されていない中小企業の株式は、経営者自身や親族、もしくは特定の限られた人物(出資者など)のみが保有しているケースが多い。そのため、IPOによって証券市場に株式が流通すると、その企業を取り巻く環境は大きく変化していく。

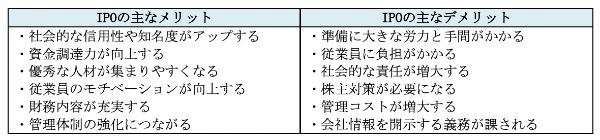

IPOを目指すメリットとデメリット

IPOを実施すると、企業には次のようなメリット・デメリットが発生する。

企業がIPOを目指す最大のメリットは、社会的な信用性・知名度がアップする点にある。投資家や消費者だけではなく、金融機関や関係会社、求職者などからも注目されるので、経営のさまざまな面に良い影響が生じるだろう。

また、経営者個人の立場からすると、創業者利益を確保できるメリットも大きい。一度に売却できる株式は限られるものの、上場後に持ち株の5~10%を売却するだけで、数億円の資産を得る創業者も多く見受けられる。

ただし、社会的な責任が増大したり、株主対策が必要になったりする点は軽視できないデメリットだ。また、そもそもIPOは実施要件が厳しいため、準備期間のうちに会社全体が疲弊してしまう恐れもある。

IPOには2つの要件がある

企業がIPOを実施するには、各証券取引所が定める審査基準を満たす必要がある。具体的にどのような基準が設けられているのか、ここからは「形式要件」と「実質要件」の2つに分けて解説していく。

形式要件

形式要件とは、純資産額や時価総額をはじめとした数値化できる要件のことである。例えば「純資産額○○円以上」「株主数○○名以上」のように、形式要件では具体的な数値基準が設けられている。

したがって、上場に向けた数値目標を簡単に立てられるが、取引所によって基準は異なるため注意が必要だ。

上記はあくまで一例であり、ほかにも形式要件には次のような審査項目がある。

・事業継続年数

・売上高(利益)の額

・株券の種類

・株式の譲渡制限

・単元株式数 など

これらの形式要件を満たしているかどうかは、上場時に提出する資料によって判断される。つまり、「上場時にすべての要件を満たしていること」が前提となるので、IPOを目指す場合は計画的に準備を進める必要がある。

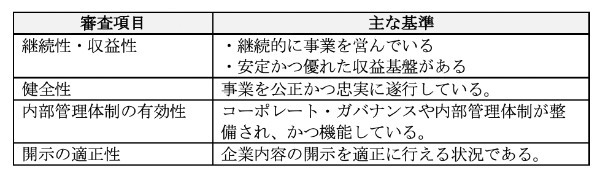

実質要件

一方で、IPOの数値化できない要件は「実質要件」と呼ばれている。実質要件ではどのような点が審査されるのか、以下で東証一部の例を紹介しよう。

形式要件に比べると抽象的な内容ではあるものの、上場申請時には実質要件も細かく確認される。一般的には「上場審査等に関するガイドライン」をもとに厳正な審査が行われるため、申請を行うまでにはガバナンス体制なども整えておかなくてはならない。