この記事は2022年1月14日に「きんざいonline:週刊金融財政事情」で公開された「米利上げは危険な賭け、円安基調は年内1ドル=118円が限度」を一部編集し、転載したものです。

為替市場に限らず、2022年のマーケット動向を予想する際に最大のポイントとなるのは、米連邦準備制度理事会(FRB)の金融政策である。米国の景気動向やグローバルな金融市場へのインパクトを考えると、利上げを重ねていくことはFRBにとって「危険な賭け」だ。供給サイドを主因とする物価上昇に対し、利上げなどの金融引き締め措置は基本的に無力である。金融政策からの需要サイドへの圧力は、景気の減速、さらには腰折れにつながるリスクがある。

また、カネ余りや資金調達コストの歴史的な低さに支えられ、株式をはじめとする資産価格の上昇が続いてきた。FRBなど各国の中央銀行はそうした動きを黙認しており、「官製バブル」ともいえる。利上げはそうした状況を、資金調達のコストとアベイラビリティー(企業が必要な資金を必要な時に調達できること)の両面から大きく変える。結果、投資マネーが「戦線縮小」に動き、新興国や発展途上国に金融危機が発生するリスクが潜在しているといえる。

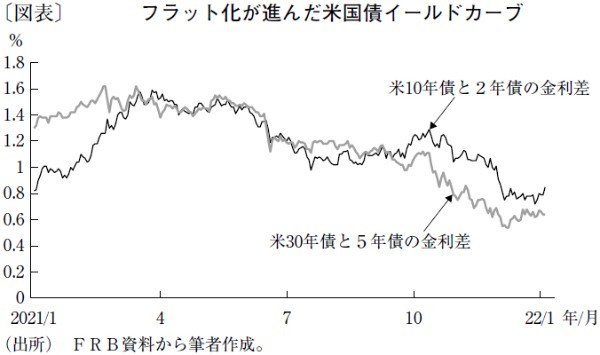

FRBが実際に利上げを開始し、それを重ねる場合には、米国債のイールドカーブはフラット化の動きをさらに強め、ついには逆イールドが形成されるだろう(図表)。そして、金融市場からは「景気後退の予兆」であると受け取られ、米国株の値動きを著しく不安定化させる可能性が高い。

なお、FRBによる「量的引き締め」の早期実施の観測も市場の一部にあるが、FRBのバランスシート縮小は利上げよりもさらに大きな売り材料と見なされて米国株の急落に結び付きやすい。このため、FRBは「量的引き締め」の早期実施には着手できないだろう。

一方、日本では、日本銀行の異次元緩和が2022年も淡々と続けられていく見通しである。もっとも、岸田文雄首相が今夏の参院選を勝ち抜き政治的求心力を増す場合に、アベノミクス修正の一環としての「異次元緩和縮小」の思惑が、海外の市場参加者の間で浮上する素地はある。そのことを手掛かりに、為替市場で円買いが強まる場面も想定できる。

こうしたなか、2022年の為替市場では、ドル高円安基調には早晩ブレーキがかかると筆者はみている。利上げ観測の一層の強まりから2年物や5年物の米国債利回りが上昇すれば、「金利相場」の観点から円売り材料になる。一方、米国債のイールドカーブがすでに述べたとおり逆イールドになるなどして米国株が大幅下落すれば、市場は全体として「リスクオフ」へ傾斜し、為替市場では円買いが強まりやすくなる。以上の二つが綱引きをすると予想されるため、ドzル高円安の進行余地は1ドル=118円程度までと予想する。

みずほ証券 チーフマーケットエコノミスト / 上野 泰也

週刊金融財政事情 2022年1月18日号

(提供:きんざいOnline)