1. ―― 中国経済の概況

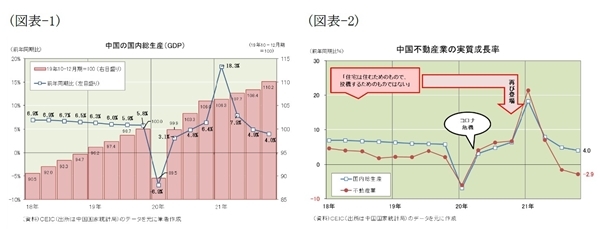

中国経済はコロナショックから持ち直したあと停滞している。これまでの流れを振り返ると(図表 - 1)、コロナショックが直撃した2020年1〜3月期には前年同期比6.9%減と大きく落ち込んだ。しかし、中国政府(含む中国人民銀行)がコロナ対策のために財政金融をフル稼働させたことで2020年4〜6月期には同3.1%増とプラス成長に転じ、その後も順調に持ち直して、2021年1〜3月期には前年同期に落ち込んだ反動もあり同18.3%増の高成長となった。しかし、コロナ対策で緩んだ財政規律を引き締めるとインフラ投資が鈍化、さらに「住宅は住むためのもので投機するためのものではない」との考えの下、コロナ対策で一時中断していた債務圧縮(デレバレッジ)を再開して、不動産規制を強化すると、不動産業の実質成長率がマイナスに落ち込んだ(図表 - 2)。そして、2021年10〜12月期の成長率は実質で前年同期比4.0%増と3四半期連続で減速することとなった。

一方、インフレの状況を見ると(図表 - 3)、2021年の工業生産者出荷価格(PPI)は国際的な資源エネルギー高を背景に前年比8.1%上昇した。他方、消費者物価(CPI)は同0.9%上昇と低位で安定している。しかし、その背景には2019年に急騰した豚肉価格が急落したことがある。豚肉はすでに急騰前の水準に下がっていることから、今後は押し下げ要因が消えて、押し上げ要因だけが残るため、CPIは上昇傾向を強めると見られる。そして、インフレが経済成長を実質的に蝕み、2021年の成長率を5.4ポイントも押し下げることとなった(図表 - 4)。

2. ―― 需要別/産業別の分析

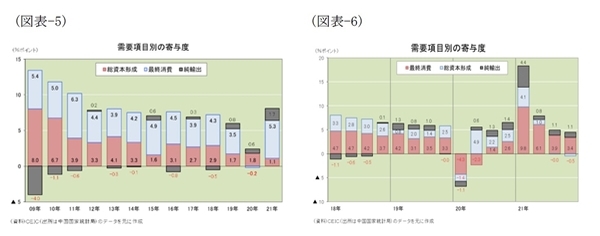

2021年の実質成長率(8.1%)に対する寄与度を見ると(図表 - 5)、最終消費が5.3ポイント、総資本形成(≒投資)が1.1ポイント、純輸出が1.7ポイントだった。最終消費は前年にコロナショックでマイナス寄与に落ち込んだ反動で高いプラス寄与となった。

投資はコロナ対策を縮小したことでプラス寄与が減じた。前年にはコロナ対策として“感染症対策特別国債(1兆元)"の発行や“疫情融資(中小零細企業救済のためのモラトリアム的な金融措置)"を導入して投資を支えたが、2021年にはコロナ対策を縮小して緩んだ財政金融を引き締めた。純輸出は輸出が高い伸びを示しプラス寄与が増えた。

世界のサプライチェーンが新型コロナの断続的な再発で寸断される中で、中国も無傷ではなかったが、“ゼロコロナ"政策を維持した中国では生産体制が相対的に安定していたため、世界への輸出が高い伸びを示すこととなった。なお、2021年10〜12月期の状況を見ると(図 - 6)、純輸出は1.1ポイントのプラス寄与を持続しているが、投資が0.5ポイントのマイナス寄与に落ち込み、最終消費のプラス寄与も期を追う毎に低下するなど、減速傾向にある。

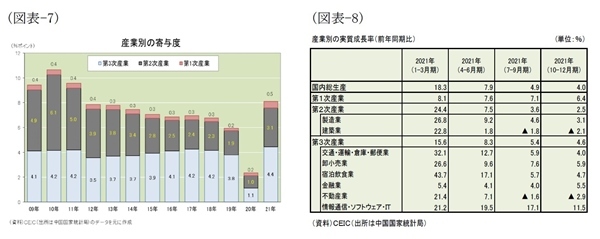

他方、産業別に見ると、2021年の実質成長率(8.1%)に対する寄与度は、第1次産業が0.5ポイント、第2次産業が3.1ポイント、第3次産業が4.4ポイントだった(図表 - 7)。特に第2次産業・第3次産業では前年にコロナショックで落ち込んだ反動から高い成長率となった。なお、2021年10〜12月期の状況を見ると(図表 - 8)、不動産業と建築業がともに2四半期連続でマイナス成長に落ち込むなど不動産規制強化の影響が顕著になってきている。

3. ―― 全人代

2022年の注目点としては第1に、3月5日に開幕する予定の全国人民代表大会(全人代、国会に相当)で示される経済運営方針が挙げられる。

1. 成長率目標

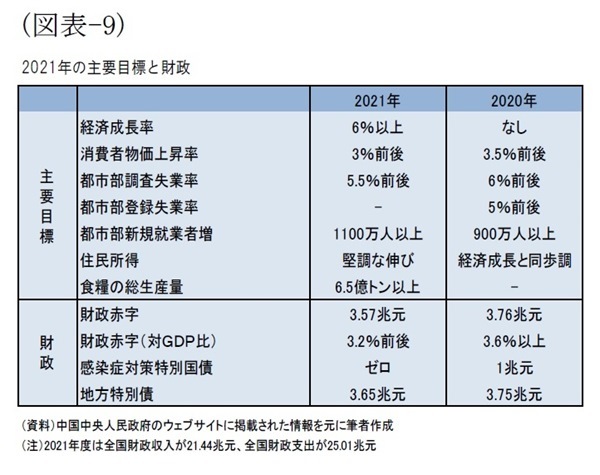

コロナショック後の成長率目標を確認しておくと(図表 - 9)、2020年にはコロナ禍による不確実性の高さを背景に目標の設定を見送ったが「プラス成長を維持できる」としてマイナスを回避する姿勢を示した。また、2021年には前年にコロナ禍で落ち込んだ反動で高成長が期待できたものの持続可能性が重要だとして「6%以上」と低めに目標を設定した。そして今回は「5.5%前後」あるいは「5%以上」とするとの見方が支配的である。

2. 財政政策

財政政策に関しては、コロナショックに見舞われた2020年には「積極的な財政政策はさらに積極的かつ効果的なものにする」として、財政赤字(対GDP比)を「3.6%以上」としたのに加えて、地方特別債を3.75兆元、感染症対策特別国債を1兆元発行するなどコロナ対策を明確に打ち出した。

しかし、コロナ禍が峠を越えた2021年には「積極的な財政政策は質・効率の向上を図り、さらに持続可能なものにする」として、財政赤字(対GDP比)を「3.2%前後」に引き下げたのに加えて、地方特別債を3.65兆元に引き下げ、感染症対策特別国債の発行を止めるなどコロナ対策で緩んだ財政規律を引き締めて、持続可能性を高めた(図表 - 9)。そして、5年に1度の共産党大会を今秋に控える2022年は、経済成長の勢いが鈍化してきたことを踏まえて景気重視のスタンスで臨むのか、それとも長期的な視点から財政の持続可能性を高めるスタンスを堅持するのか、注目される。

3. 金融政策

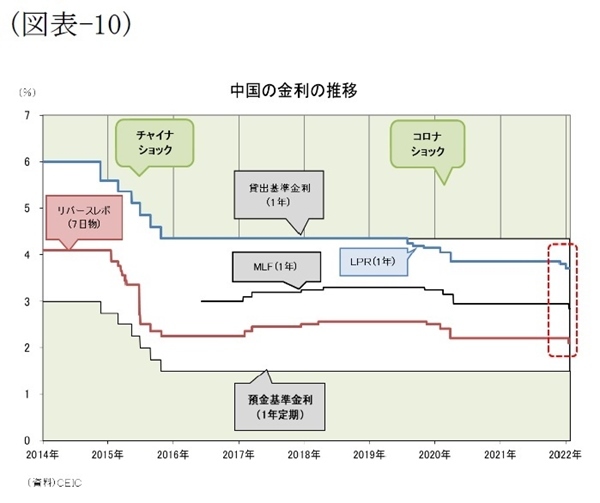

他方、金融政策に関しては、コロナショックに見舞われた2020年には「通貨供給量・社会融資総量(企業や個人の資金調達総額)の伸び率が前年度の水準を明らかに上回る」よう促すとして、金融面から景気を支えるスタンスを明確に打ち出した。しかし、コロナ禍が峠を越えた2021年には「通貨供給量・社会融資総量の伸び率が名目GDP成長率とほぼ一致」するよう促すとして、コロナ対策で緩んだ金融政策を中立に戻す方針を示した。そして、政策金利を引き下げ始めた2022年は、どんな方針で臨むのか注目される(図表 - 10)。

4. ―― 不動産規制

第2に挙げる注目点は不動産規制の行方である。ここもとの景気悪化を食い止める上では、政策金利の引き下げを継続するとともに不動産規制を緩和するのが有効だろうが、そうすれば住宅バブルの膨張を許すことになるため、中国政府(含む中国人民銀行)にとっては難しい判断となる。

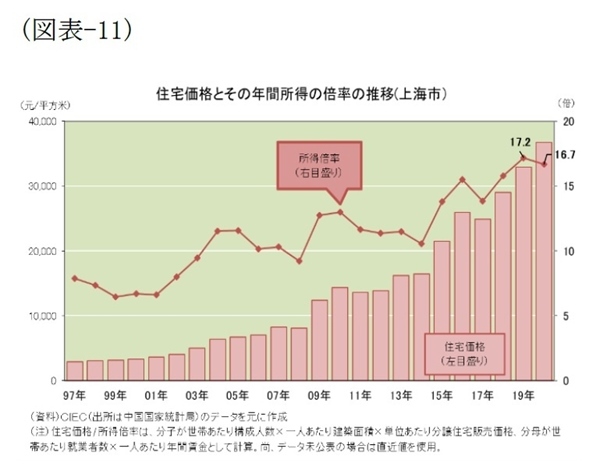

そもそも中国政府が不動産規制を強化した背景には、住宅が一般庶民の手に届かないレベルに高騰したことがある。日本がバブル期にあった1989年にも住宅が高騰し、東京都区部の分譲マンション(75平米)の値段は1億円を超え平均年収の15.8倍に達して、一般庶民の手に届かないものとなった。しかし、上海市の住宅価格は筆者試算で16.7倍と日本のバブル期を超えるレベルに達してしまった(図表 - 11)。

これに危機感を持った中国政府は「住宅は住むためのものであって投機のためのものではない」と繰り返し主張するとともに、2020年8月には不動産会社に対して守るべき「三道紅線」と呼ばれる財務指針を示した。

具体的には(1)総資産に対する負債の比率が70%以下、(2)自己資本に対する負債の比率が100%以下、(3)現金の短期債務に対する比率が1倍以上の3つの財務指針である。さらに2020年12月には、中国工商銀行や国家開発銀行など地場系大型銀行に対して、不動産向け融資が全体の40%、個人向け住宅ローンが全体の32.5%を上限とするなどの「総量規制」を導入すると表明することとなった。

しかし、2021年に入り両措置が実行に移されると、中国恒大集団が経営不安に陥るなど、不動産業が国内総生産(GDP)を押し下げる事態となった(2ページの図表 - 2)。そして、中国政府は2021年12月にローンプライムレート(1年)を引き下げるなど景気に配慮する姿勢を強めている。

ここもとの利下げは、不動産規制の緩和を示唆するものではなく、2021年の全人代で示した「科学技術イノベーション、グリーン発展、小企業・零細企業、自営業者、新しいタイプの農業経営主体、感染症による長期的な影響を受けている業種や企業」に対する“精確(中国語では精准)"な資金供給の一環とも考えられる。

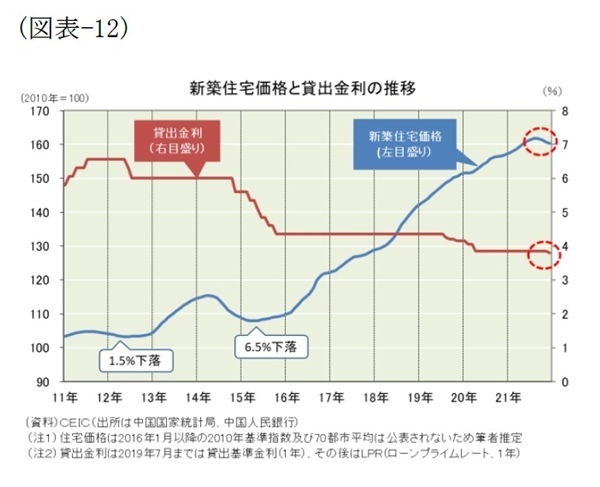

中国人民銀行は2021年11月19日に公表した貨幣政策執行報告で「不動産を短期的景気刺激手段に使わない」と宣言しているからだ。しかし、中国政府はこれまで何度も不動産を短期的景気刺激手段として使って景気悪化を食い止める一方、住宅バブルに関してはその膨張を許してきたという歴史があるだけに、前述した宣言を鵜呑みにすることもできない(図表 - 12)。中国政府は今回どのように政策運営するのか、住宅バブル抑制の本気度が試される。

5. ―― ゼロコロナ政策

第3に挙げる注目点は“ゼロコロナ"政策の行方である。世界保健機関(WHO)がパンデミック(世界的大流行)を宣言した2020年3月11日から約2年を経たが、世界では新型コロナウイルス感染症(COVID-19)との闘いが続いている。この間に人類はワクチンを開発し、その接種を進めるとともに、治療薬の開発を進めて犠牲者を減らそうと努力してきたが、COVID-19も変異を繰り返しながら生存を続けており、COVID-19を完全に終息させる道筋は見えていない。

そして、世界ではCOVID-19に対する政策が二極化してきた。西欧諸国がCOVID-19を終息させることは不可能と判断して、COVID-19の生存を許容し、ワクチンや治療薬でコントロールしながらも社会経済活動を維持する“ウィズコロナ"政策に転換し始めた。一方、中国ではCOVID-19の生存を許さず、「四早(早期発見、早期報告、早期隔離、早期治療)」を旗印とした厳格な行動制限でその終息を目指す“ゼロコロナ"政策を堅持している。そして、人権のなかでも生存権をとりわけ重視する中国は、COVID-19で多くの犠牲者をだした西欧諸国を、自由権を重視し過ぎて生存権を軽んじていると主張しつつ、“ゼロコロナ"政策を頑固なまでに堅持してきた。

一方、中国でも“ウィズコロナ"政策に転換する前提条件は整いつつある。ワクチンの完全接種率が8割を超えた上、飲み薬の供給にもメドが立った(※1)。景気悪化を食い止める上では、“ウィズコロナ"政策に転換して消費を促進するのが有効で、そうすれば「不動産を短期的景気刺激手段に使わない」で景気悪化を食い止める道が拓ける。また、シンガポールが“ウィズコロナ"政策に転換するなど世界の流れに変化が見られ、北京冬季パラリンピックが終了すればさらに制約が減る。

現時点でCOVID-19をインフルエンザ並みに取り扱う(エンデミック)と主張するのは世界でも西欧諸国の一部だけで、ワクチン接種が進まず“ウィズコロナ"の前提条件が整わない途上国を考慮するWHOは「エンデミックと呼べる段階には入っていない」としており、世界の主流ではない。しかし、途上国で前提条件が整い、WHOがパンデミックからエンデミックへと認識を変更すれば、中国にとっては“ゼロコロナ"から“ウィズコロナ"に政策転換する大義名分ができる。

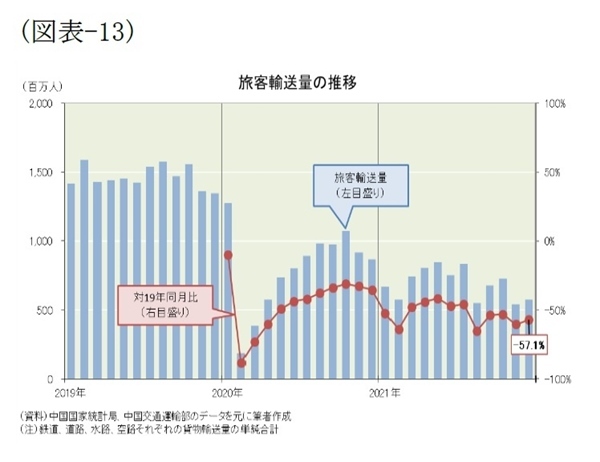

そして、中国が“ウィズコロナ"政策に転換すれば、蓄積したペントアップ需要が一気に顕在化して“リベンジ消費"が本格化する可能性が高い。“ゼロコロナ"政策を続けてきた中国では、モノの動き(物流)はコロナショック前(2019年)のレベルを回復したものの、ヒトの動き(人流)は半分のレベルで低迷したままだからだ(図表 - 13)。米ユーラシア・グループが2022年の世界10大リスクの筆頭に挙げるなど、中国の"ゼロコロナ“政策は世界を脅かすリスクなだけに、実現すればポジティブ・サプライズとなるだろう。

(※1) 医薬品供給を支援する国際組織「医薬品特許プール(MPP)」は1月20日、製薬27社が米メルクの飲み薬「ラゲブリオ(一般名モルヌピラビル)」の後発薬を途上国向けに供給することで合意したと発表した。27社には中国5社が含まれる。

(お願い)本記記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本記事は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾 幸吉郎 (みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・中国経済:景気指標の総点検(2021年冬季号) ―― 10〜12月期成長率は鈍化見込みも、景気評価点は4点に改善!

・2022年の中国経済見通し

・共同富裕に舵を切った中国 ―― 文化大革命に逆戻りし経済発展が止まるのか?

・中国経済の現状と今後の注目点 ―― 電力不足、不動産規制、コロナの3点に注目!

・中国経済の現状とリスク要因 ―― 共産党の100周年と6中全会、それに北京冬季五輪が波乱の種