「お金を思ったように増やせない人には共通の考え方がある」このように提言する富裕層やマネーの専門家は多いです。本稿では、識者のコメントなどを参考にしながら、お金持ちになれない人はどんな考え方をしがちなのか、これを改善するにはどうしたらよいのかを考えます。

貧乏マインドとお金持ちマインド

ヨーロッパでトップクラスのマネーコーチとして知られるボード・シェーファーさんは、資産を持っていない人は「自分の限度を決めてしまい、あきらめている」と述べています。

ここでは、このあきらめてしまう「クセ」を貧乏マインドと呼ぶことにします。お金持ちになりたければ、この貧乏になる考え方「貧乏マインド」から抜け出すことが必要になってきます。

また、お金持ちにはお金持ちなるだけの考え方「お金持ちマインド」があります。お金持ちになるには、このお金持ちマインドを身につけなければなりません。

貧乏マインドとお金持ちマインドにはどのようなものがあるのでしょうか。さまざまあるでしょうが、本稿では以下を取り上げたいと思います。

| 貧乏マインドの人 | お金持ちマインドの人 |

|---|---|

| 目標をすぐに否定する | 目標を達成するまであきらめない |

| 貯金を増やすことにこだわる | お金を貯め込んでも意味がないと思っている |

| リスクを取らない | リスクを先送りしない |

| リスクの許容度を考えない | 許容範囲でリスクを取る |

貧乏マインドとお金持ちマインドを一つずつ解説していきますので確認していきましょう。

貧乏マインドの人は目標をすぐに否定する

貧乏マインドが染みついている人は目標をたててもそれ自体を否定してしまいがちです。

例えば目標額を決めて資産形成をしようと思ったとします。しかし途中で「お金が貯まっても幸せになれるわけではない」といったネガティブな考え方をしてしまうといった具合です。

シェーファーさんは、「達成しても満足感が得られないかもしれない」と考えてしまった人は、目標達成をあきらめやすくなると述べています。

このような考え方のクセがついていると「目標を立てる→あきらめる」を繰り返して、月日がムダに過ぎていってしまいます。

金持ちマインドの人は目標を達成するまであきらめない

これとは逆に、金持ちマインドが根づいている人は、目標をたてたらそれを達成するまであきらめません。

シェーファーさんのアドバイスによると、あきらめない目標をたてるコツは「自分が幸せになる目標をたてること」だそうです。

一例では、資産形成をするのであれば目標額を決めるだけでなく、「目標を達成すれば、仕事を早期リタイアして、ハワイでサーフィンをしながら暮らせる」といった具合に、自分が幸せになる未来のイメージを具体的に描くことが有効です。

参照:DIAMOND online 『「お金がない人」に共通している点、なぜ裕福になれないのか』

貧乏マインドの人は貯金を増やすことにこだわる

資産形成をしていくうえで貯金をすることも大事です。しかし、貯金をし過ぎると資産形成の妨げになります。

よくいわれることですが、日本人は海外の先進国の人たちと比べて、家計における貯金の割合が多い傾向があります。

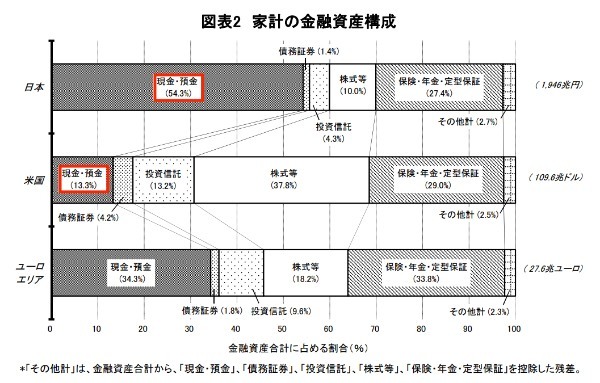

日本銀行が2021年8月に発表したレポート「資金循環の日米欧比」よると、家計の金融資産を現金・貯金で持っている割合は、日本の54.3%に対し、アメリカは13.3%と約4倍もの開きがあります。

銀行に預けてもお金は増えない

貯金信仰をしている限り、資産は効率的に増えません。ゆうちょ銀行の通常貯金の金利の推移を見てみると、1990年以前は2〜4%前後の金利でした。

これくらいの金利があれば、金融機関にお金を預けているだけで自動的に増えていきます。しかし、現在のゆうちょ銀行の金利は0.001%で、資産形成の機能がありません。これはほかの金融機関も同様です。

それにもかかわらず日本人が貯金を一生懸命する理由について、著名なファンドマネージャーの藤野英人さんは「モノとしての紙幣や貨幣が大好きだから、できるだけ使いたくないのではないか」といった仮説を立てています。

(参照:東洋経済online『貯金が大好きな日本人がわかってない投資の本質』)

金持ちマインドの人はお金を貯め込んでも意味がないと思っている

「モノとしてのお金を貯め込んでも意味がない」このことを熟知している金持ちマインドの人は、必要なお金を手元に残して、使わない分を積極的に株式、FX、不動産などの投資に回します。

それにより、貯金をはるかに上回る金利の恩恵を受けられます。

貧乏マインドの人はリスクを取らない

「貯金をしてもお金は増えない、投資をしなければお金は増えない」このことを理解していても、リスクが怖くて行動できない人も多いのではないでしょうか。

リスクについて理解しているか、これも資産形成を成功させてお金持ちになるには大切です。

投資や経済の世界では「リスクを取らないリスク」という格言があります。貧乏マインドの人は、今日のリスクを避けて、将来のリスクを取っているといえます。

この「リスクを取らないリスク」をそのままタイトルにした書籍の著者・堀古英司さんは、アベノミクスを振り返って、株式投資でリスクを取った人は「アベノミクス長者」になれた、リスクを取れない人は相対的に資産が小さくなったと分析しています。

手元に100万円あったとして、それを貯金すれば10年後も30年後も100万円とさほど大きく違いはありません。一方、100万円を投資で運用すれば、90万円、80万円……と増えていきます。

元本割れするリスクもありますが、複利で運用すればお金を何倍も増やすことが実現可能です。資産が減る可能性だけでなく、資産が増える可能性にも目を向けるべきでしょう。

お金持ちマインドの人はリスクを先送りしない

金持ちマインドの人は、時間を巻き戻すことができないことをよく知っています。そのため、リスクを上回るリターンがあったとき、リスクを先送りし続けることがありません。

投資はリスクを先送りするほど、時間を味方につけることができないのでリターンが減ります。それどころか、投資を決断しなければ未来のリターンはゼロになってしまいます。

貧乏マインドの人はリスクの許容度を考えない

投資をすることで、資産を減らしてしまう人もいます。このような失敗の原因の多くは、投資をしたことにあるのではなく、「リスクの許容度を考えなかったこと」にあります。

投資でお金を失ってしまう人は、短期間で一気にお金を増やしたいとハイリターンな投資商品を選びがちです。

前出の堀古英司さんは著書『リスクを取らないリスク』のなかで「世の中の金融商品で、ハイリスク・ローリターン、ハイリスク・ノーリターンはあるが、ローリスク・ハイリターンやノーリスク・ハイリターンはあり得ない」と述べています。

ハイリターンとハイリスクは必ずセットになっています。

運がよければ一攫千金を得られるかもしれませんが、元金を大きく減らす、あるいは、元金を全額失うこともあります。最悪な場合、借金を背負うこともあります。

お金持ちマインドの人は許容範囲でリスクを取る

金持ちマインドの人の投資スタイルは多くの場合、リスク許容度の範囲内です。リスク許容度とは収益がマイナスになった場合、どれくらい無理なく受け入れられるかを意味します。

リスク許容度は、年齢、資産、結婚しているか、子どもがいるか、何歳まで働き続けられるかなどによって変わってきます。

このリスク許容度の範囲内で投資をしている限り、たとえ失敗しても人生設計が大きく崩れることがありません。

次の投資に再チャレンジする余力も残りやすいです。身の丈に合った投資を長く続けて、複利でお金を増やしていくことが、お金持ちになれるチャンスを広げます。

ローリスク・ミドルリスクの投資商品は?

ここでは、資産形成の足を引っ張る「お金持ちになれない考え方」を抜け出すためのポイントについて解説してきました。

資産形成を効率的に進めるには、ポジティブなマインドを持ち、(貯金にこだわり過ぎず)投資をしていくことが大事です。

「リスクを取りたくない」と投資の決断ができない人もいるかもしれませんが、「リスクを取らないリスク」も意識しましょう。また、投資を始める場合は、マイナスを受け入れられる範囲内でリスクを設定することが大切です。

最後に、投資商品をリスクの度合い別に整理してみました。ご自身のリスク許容度に合わせて選択してください。

| リスクの度合い | 投資商品 |

|---|---|

| ハイリスク | FX投資 仮想通貨投資 株式投資 |

| ミドルリスク | 投資信託 |

| ローリスク | 不動産投資 債権投資 生命保険 貯金 地金 |

(提供:Dear Reicious Online)

【オススメ記事 Dear Reicious Online】

・40代からの将来設計。早いほどおトクなマンション経営

・マンション経営の物件選び!初心者がまず知っておきたい必須のポイント

・少子高齢化社会が不動産の可能性に与える影響

・「働く」だけが収入源じゃない 欧米では当たり前の考え方とは

・実は相性がいい!?不動産×ドローンの可能性