この記事は2022年2月17日に「ニッセイ基礎研究所」で公開された「2021~2023年度経済見通し(22年2月)」を一部編集し、転載したものです。

1 ―― 原油高の影響で貿易赤字が拡大

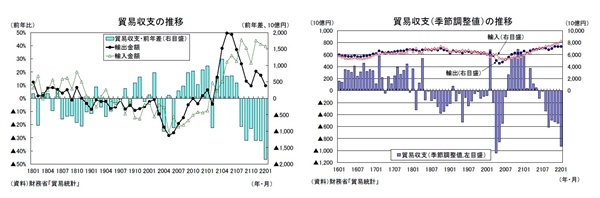

財務省が2月17日に公表した貿易統計によると、2022年1月の貿易収支は▲21,911億円の赤字となり、事前の市場予想(QUICK集計:▲16,069億円、当社予想は▲17,121億円)を下回る結果となった。輸出が前年比9.6%(12月:同17.5%)と伸びが大きく鈍化する一方、原油高の影響などから輸入が前年比39.6%(12月:同41.1%)の高い伸びとなったため、貿易収支は前年に比べ▲18,639億円の悪化となった。半導体不足などの影響で21年夏場に大きく落ち込んだ自動車輸出は、供給制約の緩和を受けて11月に前年比4.1%と3ヵ月ぶりの増加となった後、12月は同16.5%と伸びを高めたが、1月は同▲1.0%と減少に転じた。

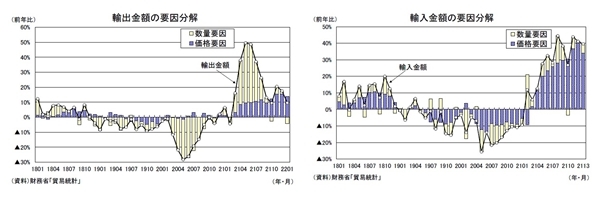

輸出の内訳を数量、価格に分けてみると、輸出数量が前年比▲3.9%(12月:同2.0%)、輸出価格が前年比14.0%(12月:同15.2%)、輸入の内訳は、輸入数量が前年比4.9%(12月:同1.0%)、輸入価格が前年比33.1%(12月:同39.7%)であった。

季節調整済の貿易収支は▲9,326億円と8ヵ月連続の赤字となり、12月の▲5,495億円から赤字幅が拡大した。輸出が前月比0.1%とほぼ横ばいにとどまる一方、輸入が同4.9%の高い伸びとなったことが貿易収支の悪化につながった。

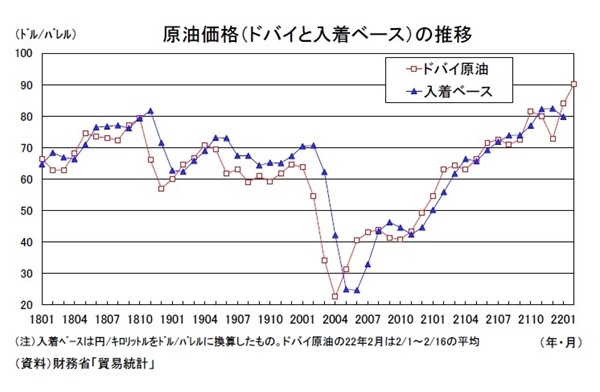

1月の通関(入着)ベースの原油価格は1バレル=79.8ドル(当研究所による試算値)となり、12月の82.4ドルから低下した。一時、70ドル台まで下落していた原油価格(ドバイ)は、ウクライナ情勢の緊迫化などから90ドル台まで上昇している。通関ベースの原油価格は2月以降、90ドル台に上昇することが見込まれる。輸入価格の上昇を主因として、貿易収支(季節調整値)は当面赤字が続く可能性が高い。

2 ―― 供給制約の影響で自動車輸出が再び落ち込む

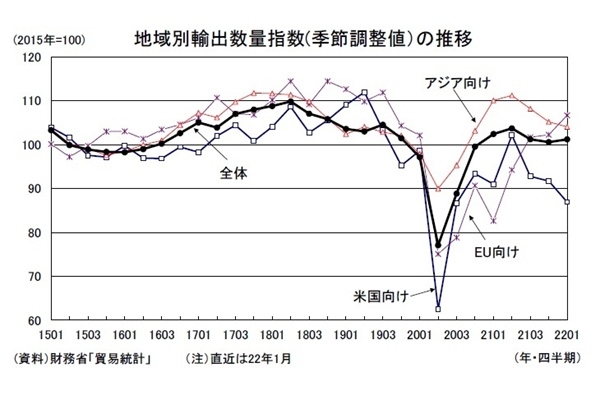

2022年1月の輸出数量指数を地域別に見ると、米国向けが前年比▲1.1%(12月:同6.8%)、EU向けが前年比43.2%(12月:同3.5%)、アジア向けが前年比▲10.3%(12月:同▲0.6%)、うち中国向けが前年比▲17.7%(12月:同▲5.5%)となった。

2022年1月の地域別輸出数量指数を季節調整値(当研究所による試算値)でみると、米国向けが前月比▲10.5%(12月:同8.8%)、EU向けが前月比5.2%(12月:同▲2.7%)、アジア向けが前月比▲1.7%(12月:同0.8%)、中国向けが前月比1.5%(12月:同0.8%)、全体では前月比0.7%(12月:同▲2.0%)となった。

EU向けは堅調を維持しているが、供給制約に伴う自動車輸出の落ち込みを主因として米国向けが弱い動きとなっている。

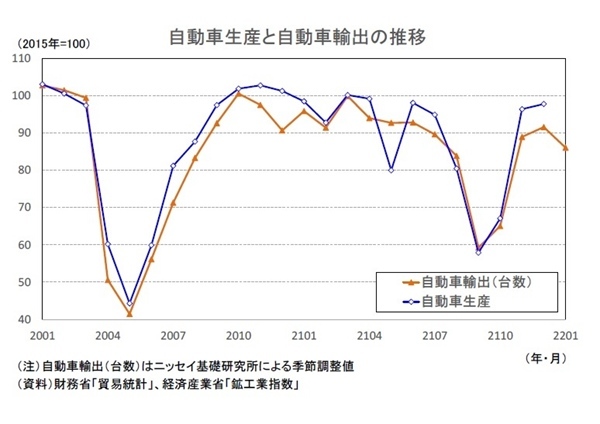

自動車輸出(対世界、台数ベース)は、2021年12月に前年比2.2%と5ヵ月ぶりの増加となったが、2022年1月は同▲11.7%と再び減少した。季節調整値(当研究所による試算値)では、前月比▲同6.0%と4ヵ月ぶりの減少となった。新型コロナウイルス感染拡大に伴う部品供給不足によって、工場の操業停止が相次いでおり、このことが自動車輸出の減少につながっている。自動車輸出の動向を踏まえれば、2021年末にかけて回復した国内の自動車生産は2022年入り後、再び弱い動きとなる可能性が高い。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎 (さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査部長

【関連記事 ニッセイ基礎研究所より】

・2021~2023年度経済見通し(22年2月)

・雇用関連統計21年12月 ―― 対面型サービス業を中心に持ち直すが、22年入り後は足踏みの可能性

・鉱工業生産21年12月 ―― 供給制約の緩和を受けて2四半期ぶりの増産

・消費者物価(全国21年12月) ―― コアCPI上昇率は22年度入り後に1%台半ばへ

・実質GDPがコロナ前の水準に戻っても経済正常化とはいえない理由