この記事は2022年2月15日(火)配信されたメールマガジンの記事「岡三会田・田 アンダースロー『追加経済対策が必要』」を一部編集し、転載したものです。

10月〜12月期の日本の実質GDP

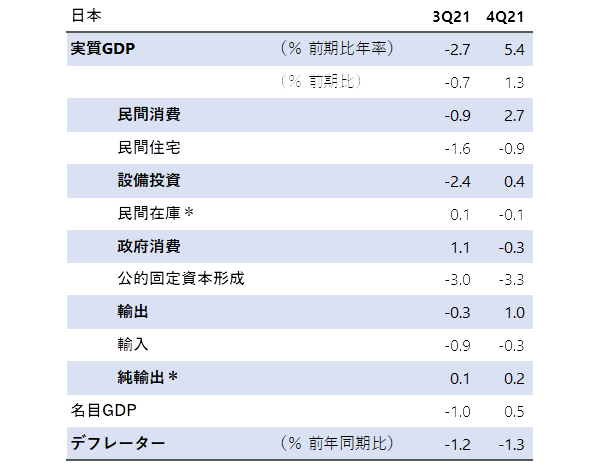

10月〜12月期の日本の実質GDPは前期比プラス1.3%(年率プラス5.4%)になった。新型コロナウィルスの感染拡大で、緊急事態宣言下にあった7月〜9月期の同年率マイナス2.7%(マイナス3.6%から修正)からリバウンドした。7月〜9月期が上方修正されたことを考えれば、コンセンサス(年率6%程度)なみの結果であると判断できる。

実質GDPは541兆円になったが、新型コロナ感染拡大前の2019年10月〜12月期の542兆円をまだ0.2%下回っている。米国は3%上回っていることを考えれば、日本の回復の遅さが際立つ。

巣ごもり需要などの感染拡大後の変化で所得が増加した家計はあるため、平均としての実質GDPの低い水準が示す以上に、困窮している家計が多いと考えられる。

輸入物価の大幅な上昇で交易条件は大きく悪化。10月〜12月期のGDPデフレーターは前年同期比マイナス1.3%(7月〜9月期同マイナス1.2%)と大きく下落している。

名目GDPは542兆円となり、新型コロナ感染拡大前の550兆円をまだ1.5%も下回っている。オミクロン株の感染拡大で経済活動が抑制され、1月〜3月期の実質GDP成長率は大きく減速しそうだ。

前回の経済対策は3月末までの措置として家計と企業を支援するものだった。経済活動の回復が遅れる可能性は高く、予備費の取り崩しと追加経済対策で支援を拡大・延長する必要がある。

交易条件の悪化したり上昇する消費者物価が大きく上昇したりしても、名目GDPが新型コロナウィルス前の水準を大きく上回って回復し、GDPデフレーターがしっかり上昇しない限り、日銀が現行の金融緩和を修正する可能性はほとんどないだろう。流動性を負債の拡大でまかなった企業の経営が安定するまで、資金繰りに対する不安で信用サイクルを腰折れさせるわけにはいかないからだ。

10月〜12月期の実質消費

10月〜12月期の実質消費が前期比プラス2.7%に7月〜9月期の同マイナス0.9%から、実質設備投資が同プラス0.4%に同マイナス2.4%からリバウンドしたことが押し上げとなった。

緊急事態宣言が解除され、日本でもこれまでの強制貯蓄が消費に取り崩された。12月に一部が前倒して支給された「子どもへの給付金」も追い風になったとみられる。特に飲酒・宿泊などのサービス消費が大きくリバウンドしたとみられる。

一方、耐久財は供給制約などがあり、7月〜9月期と比べれば伸び悩んだようだ。自動車の生産が回復したり、供給制約を解消したりするための投資で、設備投資が堅調だったとみられる。人手不足などで建設投資の進捗が遅れているとみられることが押し下げとなったようだ。実質住宅投資も同マイナス0.9%(7〜9月期同マイナス1.6%)と、進捗が遅れてリバウンドはできなかったようだ。

10月〜12月期の実質輸出は同プラス1%(7月〜9月期同マイナス0.3%)。部品などの供給制約による生産の抑制と物流停滞の影響は残るが、生産の回復が始まった自動車の輸出は伸びたようだ。実質輸入は同マイナス0.3%(7月〜9月期同マイナス0.9%)と2四半期連続で減少した。

純輸出の実質GDP前期比への寄与度はプラス0.2%(7月〜9月期同0.1%)となった。民間在庫の実質GDP前期比への寄与度はマイナス0.1%と、供給制約があり、在庫の積み上がりはないようだ。

ワクチン接種が一巡したことで10月〜12月期の政府消費は同マイナス0.3%(7月〜9月期同プラス1.1%)と減少。実質公共投資は同マイナス3.3%(7月〜9月期同マイナス3%)と4四半期連続で減少し、量が足りないだけではなく、進捗が遅れているようだ。

エネルギー価格の上昇が需要を減退させたことはまだ確認できないが、1月〜3月期には景気の下押し圧力として明らかになるとみられる。困窮している家計と企業には、経済活動が回復した時点で困窮から脱することができるように、支援を追加し継続する必要がある。

経済活動はしっかりリバウンドするだろう

1月〜3月期が大きく減速しても、3回目のワクチン接種が進捗し、4月〜6月期からの経済活動はしっかりリバウンドするだろう。

岡三証券、OECD、IMFともに「2022年の実質GDP成長率はプラス3%台となり、2021年のプラス1.7%から大きくリバウンドする」と予想している。

欧米の成長率は減速するとみられるが、日本は加速するだろう。新型コロナ感染拡大による経済活動の回復だけではなく、前回の経済対策の効果がでることが背景にある。

しかし「分配中心の経済対策は効果がない」という新自由主義型の考え方がまだ主流で、岸田内閣のマーケットの評価は低く、民間の実質GDP成長率の予想はプラス2%台と弱い。4月〜6月期の実質GDPが大きくリバウンドすることで、経済対策の効果をより前向きに評価するようになるだろう。

4月〜6月期の実質GDPが公表される8月までには、参議院選挙が実施される。新型コロナウィルスの感染が拡大しても、岸田内閣の支持率が堅調なのは、前回の経済対策で、困窮世帯と子どもに給付金を行う決定をしたことが強い支えになっているからだとみられる。家計と企業への支援を拡大・継続する姿勢をみせれば、参議院選挙で連立与党が勝利する可能性は高いだろう。

岸田内閣の新たな成長戦略は、グリーンやデジタル、先端科学技術、経済安全保障などの投資フィールドをニューフロンティアとして拡大しようとする政府の成長投資が含まれる。成長投資と所得分配による需要の拡大を呼び水として、企業の投資意欲を活性化することを目指す。

年内には政府の成長投資を中心とした大規模な追加経済対策で、成長戦略を具体化すれば、マーケットの評価は改善するだろう。一方、菅内閣のように支援が過小で遅れ、成長投資も拡大しなければ、岸田内閣は国民とマーケットの支持を失うリスクになる。

▽GDPの結果 *=寄与度

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。