この記事は2022年2月3日に配信されたメールマガジンの記事「岡三会田・田 アンダースロー『楽観シナリオが崩れるリスクの判断方法』」を一部編集し、転載したものです。

目次

「信用サイクルの腰折れ」がリスクに

「悲観シナリオ」に至る3つのリスク

日本経済とマーケットの「楽観シナリオ」は、何が起これば「悲観シナリオ」に変わるのだろうか?

3つのリスクが存在する。

1:信用サイクルの腰折れ

2:財政政策が緩和から緊縮に転じること

3:成長戦略の成果が出ないこと

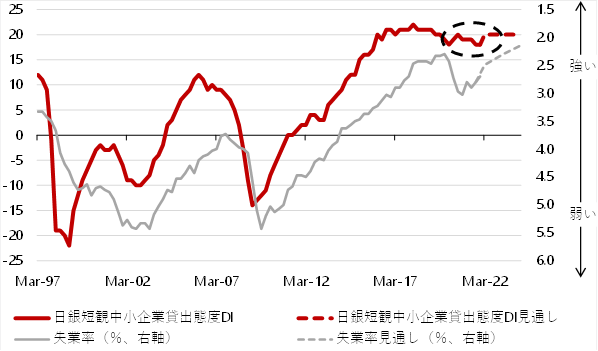

実体経済が弱くても、景況感が底割れせずに株価が上昇してきた背景は、民間の信用が拡大できる環境なのかを左右する「信用サイクル」が腰折れなかったことがあった。

日銀短観の中小企業金融機関貸出態度DIが信用サイクルを奇麗に示す。政府、日銀による給付金、信用保証、無利子無担保融資、金融緩和などで中小企業の資金繰りを支え、DIは下落を回避し、高原状態を続けてきた。

負債の拡大で流動性をまかなってきた企業が、業績の回復が遅れるなかで、まだ負債の維持が困難となるソルベンシーの問題に陥るリスクが残っている。オミクロン型の感染拡大が、経済活動の回復を阻害すれば、そのリスクはさらに高まる。

経済活動の回復を継続できるかどうかは「堅調な信用サイクルを維持できるか」にかかっている。信用サイクルが腰折れれば、企業はリストラ、デレバレッジに走り、株価式市場は大きく下落することになる。

可能性としては小さいが、日銀の金融緩和の拙速な修正があれば「信用サイクルの腰折れ」にとって大きなリスクになる。

▽信用サイクルを示す日銀短観中小企業金融機関貸出態度DIと失業率

「新しい資本主義」には財政拡大が必要

「家計に所得がしっかり回るような経済」を実現するためには?

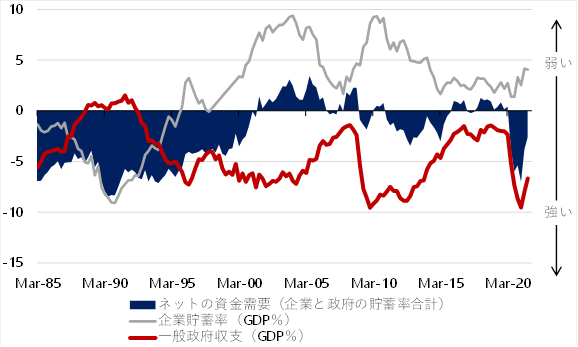

マクロ経済では、誰かの支出が誰かの所得となる。岸田内閣の政策目標である「家計に所得がしっかり回るような経済」を実現するためには、企業と政府を合わせた「支出する力」を強くする必要がある。

この力は企業貯蓄率と財政収支の合計である「ネットの資金需要(マイナスが強い)」で計ることができる。これまでネットの資金需要は消滅していて、家計に所得が回らないマクロの構図が続き、家計は疲弊してきた。

新型コロナウィルス対策などの財政支出の拡大で「ネットの資金需要」は復活し、家計に所得が回る力が生まれるとともに、市中のマネーが膨らむリフレの形になったことが、株式市場の上昇を支えてきた。

財政拡大が必要なことへの認識がまだ弱い

オミクロン株の拡大で経済活動の停滞。それでも、家計や企業の支援のために、さらなる財政支出をすることには及び腰だ。家計に所得を回し、新しい資本主義を実現するためには財政拡大が必要なことへの認識がまだ弱いようだ。

財政赤字をコロナ増税や消費税率引き上げなどで埋めようとし、財政政策が緩和から緊縮に転じれば、また「ネットの資金需要」は消滅してしまう。家計に所得が回らない形に逆戻りして、岸田内閣の政策目標は達成できず、支持を失い、内閣が倒れて政治不安が拡大するリスクになる。

▽市中のマネーの拡大と家計への所得分配の力を示すネットの資金需要(企業貯蓄率+財政収支)

資本蓄積を押し上げて、潜在成長率を引き上げるべき

アベノミクスで信用サイクルは上振れしたが……

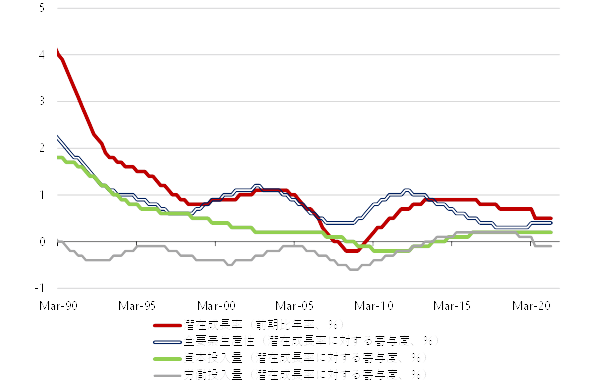

バブル崩壊後の企業は、デレバレッジやリストラといった後ろ向きの行動を続けた。その結果、投資力は著しく弱くなってしまい、日本経済の資本(設備や機械など)の蓄積の力は消滅、潜在成長率は低下を続けた。

アベノミクスの大胆な金融緩和などにより、信用サイクルを上振れさせた結果、20数年の資本蓄積(潜在成長率に対する資本蓄積の寄与度)の下方トレンドを上方トレンドに変え、マイナス(破壊)からプラス(蓄積)に転じることに成功した。

しかし、ここ数年間はわずかなプラスで横ばいになり、加速感をつくることはできなかった。規制や税金など「企業の前にある障害を取り除けば、自律的に投資を拡大する」という、新自由主義型の成長戦略は失敗したとされる。

岸田内閣は、グリーンやデジタル、先端科学技術、経済安全保障など、投資フィールドをニューフロンティアとして拡大しようしている。政府の成長投資を呼び水として、企業の投資意欲を活性化することが成長戦略だ。

年内には大規模な追加経済対策が必要

日本経済の資本蓄積を押し上げて、潜在成長率を引き上げることができなければ、新たな成長戦略は失敗の烙印を押され、グローバルな経済とマーケットの成長に取り残されることになる。年内には政府の成長投資を中心とした大規模な追加経済対策で投資のニューフロンティアを拡大する必要がある。

▽潜在成長率に対する資本蓄積の寄与度

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。