この記事は2022年2月1日に配信されたメールマガジンの記事「岡三会田・田 アンダースロー『日米の株式市場のパフォーマンスの違いはどこから?』」を一部編集し、転載したものです。

日本と米国のリフレの差は約3倍もある

日本政府は財政拡大におよび腰

2021年の日本の株式市場は5%(日経平均株価)の上昇だった。米国の27%(S&P500種株価指数)と比較すると物足りなかった。

新型コロナウィルス感染症で自粛していた経済活動の再開が遅れただけではなく、日本と米国の経済の膨らむ力(リフレの力)の差が大きすぎるのが理由だ。約3倍も差があるのは、日本の政府が財政拡大におよび腰であったことが原因だろう。

2022年、米国はさらなる財政拡大を進めることになる。増税があっても、長期的な税収中立であり、短中期的には財政政策は大きな緩和になる。一方、岸田内閣のキシダノミクスは、分配政策と成長投資で財政支出が拡大した水準を維持しようとすることになる。

今回の経済対策は分配政策中心になった。財政拡大は十分ではない。通常国会では、景気回復促進策の追加と、春にまとめられる自民党の「新しい資本主義実行本部」の提言と民間からの意見を取り入れた、成長投資の拡大を含むさらなる経済対策が策定される可能性がある。

市中のマネー拡大と、家計に所得を回すためには、政府と企業の支出の拡大が必要だ。

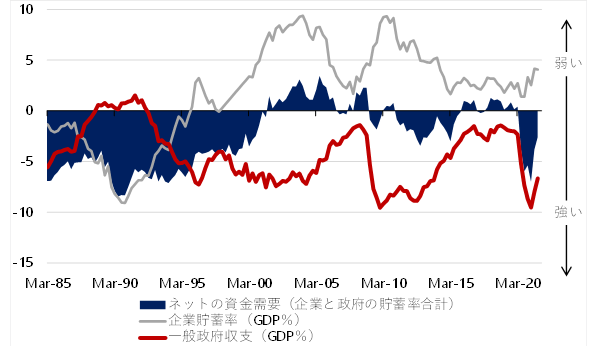

ネットの資金需要

企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)は、市中のマネーの拡大・縮小を左右するリフレ・サイクル、そして家計に所得が回る力を表す。

財政赤字を過度に懸念し、恒常的なプラス(デレバレッジ)になっている企業貯蓄率が表す支出の弱さに対して、政府の支出は過少だ。赤字の財政収支で相殺しきれず、企業貯蓄率と財政収支の和であるネットの国内資金需要(マイナスが強い)は、消滅(プラスになって)してしまっていた。

ネットの資金需要の消滅は、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済と市中のマネーが拡大する力、そして家計に所得が回る力が喪失してしまっていたことを意味する。結果として、日本経済は、物価下落、名目GDP縮小、そして円高に苦しめられ続けてきた。所得が回らないなかで、家計は追い込まれていき、中間層は疲弊していった。

新型コロナウィルスが広がったあとの財政拡大で、日本はネットの資金需要が消滅した状況から復活した。市中のマネーの拡大と家計に所得を回す力を取り戻し、リフレ・サイクルの上振れが株価を押し上げてきた。しかし、日本のネットの資金需要は最大で1〜3月期のマイナス7%だ。

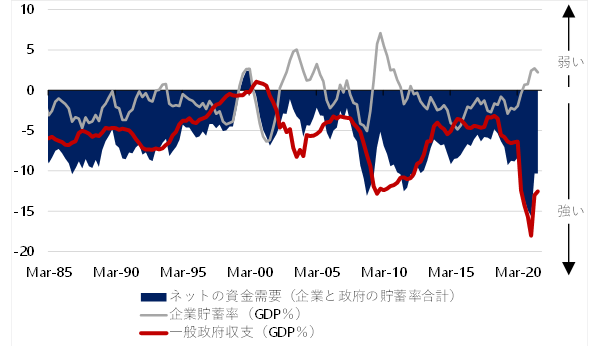

緊急事態宣言の連発にも関わらず、さらなる財政拡大を渋ったことで、7〜9月期にはマイナス2.6%まで縮小。一方、米国の最大は1〜3月期のマイナス15.6%、継続的な財政拡大で7〜9月期でもマイナス10.3%と、強い水準を維持している。

1〜3月期の時点で2倍程度、そして7〜9月期の時点では、財政政策のスタンスの違いを背景に4倍程度、平均すると3倍程度の違いになっている。

▽日本のネットの資金需要(企業貯蓄率+財政収支)

足りないのは需要

日本ではこの程度の財政拡大でも、財政が破綻するとか、将来の世代に大きな負担を残すとか、感情的な反応が支配的だ。ネットの資金需要を基準にして「まだまだ財政拡大の余地はある」という客観的な議論が望まれる。

日本の株式市場が弱い理由は2つある。1つめは、岸田内閣が増税志向であること。2つめはまん延防止等重点措置が適用されるなかで家計と企業への支援の議論がなく「財政拡大に及び腰である」と見られていることだ。

足らないのは需要であり、リフレの力だ。供給制約のなかでも、輸入物価上昇からの波及を除けば、日本の物価上昇が弱いことが需要不足を表している。改革は需要拡大に資するものが必要であり、家計に所得を回すために、財政運営が緊縮から拡大に転じるのも改革の一種だ。

米国のバイデン政権が新自由主義から転換していることを踏まえれば、「日本の株式市場が弱いのは供給側の改革が足らないからだ」という考えは、新自由主義から脱し切れておらず時代遅れだ。

▽米国のネットの資金需要(企業貯蓄率+財政収支)

田キャノンの政策ウォッチ

12月国際経常収支と1月企業物価の予想

8日に財務省が発表する12月国際経常収支(季節調整値)は1兆720億円(前月比3.6%)で「3カ月連続で前月から増加する」と予想する。輸出は前月から変わらずだったものの、輸入が減少しているため、貿易黒字は拡大する。

オミクロン株が広まっていることで、原油需要は低下。原油価格が高止まりしているため、輸入の増加は徐々に落ち着くとみられる。一方で、半導体不足や部品調達難で自動車産業を中心に輸出の本格的な回復はしばらく先になるだろう。

10日に日銀が発表する1月企業物価は前年同月比8.1%で「12月(同8.5%)から伸びが縮小する」と予想する。国際商品市況の上昇がピークアウトしたことで、輸入物価の上昇も頂点に達し、企業物価は伸びが縮小する。

弱かった前年の反動に加え、電気とガスの料金や円安の効果は遅れて表れてくるため、企業物価がピークアウトしても、低下幅は限定的なものになるだろう。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。