今年前半の原油価格の上値余地は限定的

みずほ証券 マーケットストラテジスト / 中島 三養子

週刊金融財政事情 2022年2月22日号

WTⅠ原油先物期近物価格は、2月中旬に1バレル=95ドル台と7年5カ月ぶりの高値水準となった。背景には、コロナ危機後の需要拡大に対する供給不足に加え、ウクライナ情勢を巡る地政学リスクの増大が挙げられる。ロシアによる天然ガスの供給不安から原油への代替需要が高まっているためだ。

欧州の天然ガス消費量の約4割は、ロシア産に依存している。今後、ロシアがウクライナに侵攻すれば、米欧は大規模な経済制裁を加えると牽制した。対するロシアは、天然ガスの供給停止を示唆している。また、ロシアのプーチン大統領は北大西洋条約機構(NATO)の拡大停止を求め、中国との首脳会談後に共同声明を出した。一方、米バイデン政権は、中東や北アフリカ等の複数国に天然ガスの供給増加を呼び掛けた。しかし、欧州での天然ガスの在庫確保に前進が見られたことから、エネルギー需給の逼迫感はやや後退した。足元では米国、欧州共に天然ガス価格は高値一服となっている。

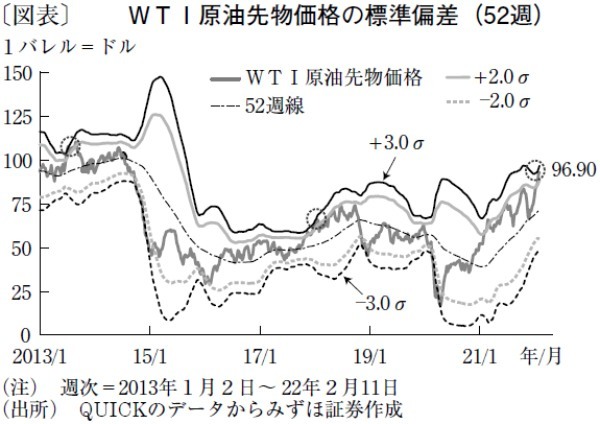

2013~14年に原油価格が100ドル超で高止まりした局面では、シリア情勢の悪化(13年)やイラン核合意問題、ウクライナ危機(14年)等の地政学リスクに加え、米国が量的金融緩和を実施していた。13年以降、原油価格は52週線の標準偏差(σ)プラス3前後が上値となっている(図表)。同水準である96.90ドルからの上値余地は限定的だろう。また、1994年以降の原油価格の上昇年平均と下落年平均は双方ともおよそ3割。2022年はすでに年初来で2割超上昇している。イラン核合意交渉の再開による需給の緩みからも、上値は限定的とみている。

長期的には、ロシアルーブルは原油価格との相関が見られ、産油国であるロシアは、原油高であればルーブル高となる傾向にある。しかし、足元は米国の金融緩和の正常化で米長期金利が上昇しており、ドル高ルーブル安に拍車が掛かっている。原油価格との相関が大きく崩れているほか、ルーブル安がロシア財政に追い打ちをかけている。ロシアが財政収支の黒字幅を拡大させるには原油高の方が好ましい。ただ、仮にロシアがウクライナに侵攻して一段と原油高に振れたとしても、米欧による制裁からロシアはドルやユーロ等の銀行間決済の送金等が危ぶまれ、石油産業への悪影響は免れないだろう。

当面は、原油市場のボラティリティーが高まることが予想される。ロシアや中東産油国による地政学リスクに大きく影響を受けそうだ。原油の生産量を拡大し続けてきた米国は、足元の脱炭素化への取り組みから、石油企業が供給を絞っている。また、石油輸出国機構(OPEC)による原油生産能力は、投資不足から低下傾向にある。当面は高値警戒感がくすぶるものの、年央にかけて需給の逼迫感は落ち着くだろう。22年前半の想定レンジを1バレル=75~105ドルとみている。

(提供:きんざいOnlineより)