この記事は2022年3月1日に「ニッセイ基礎研究所」で公開された「データで見るコロナ禍の行動変容(2) ―― 買い物手段の変容、コロナ禍で加速するデジタルシフト」を一部編集し、転載したものです。

目次

要旨

コロナ禍で非接触志向が高まることでリアル店舗の利用が控えられ、ネットショッピングの利用が増え、買い物手段のデジタルシフトが進行している。ただし、足元では進行速度は鈍化している。リアル店舗の利用控えは2020年4月と比べれば緩和されているが、業態によって温度差があり、生活必需品などを扱うスーパーの減少層は2021年12月で約2割だが、デパートなどでは過半数を占める。

感染による重篤化リスクの高い高年齢層ほどリアル店舗の利用控え傾向が強く、若者の一部ではテレワークによる在宅時間が増えることでコロナ前よりスーパー利用が増えている層もあるが、総じてみればすべての年代で買い物手段のデジタルシフトは進行しており、ネットショッピングは若いほど、キャッシュレス決済の利用はコロナ前に利用が浸透していなかったシニア層での利用増が目立つ。

日本国内の物販系分野のEC化率は2020年で8.08%となり、コロナ前と比べて上昇幅が2倍以上に伸長している。内訳では特に書籍や衣料品、家電など商品そのもののデジタル化や商品の特徴のデータ化が進む領域でEC化率は高まっている。ただし、中国(20.4%)や米国(14.0%)と比べれば低水準であり、更なる伸長の余地がある。

コロナ禍でデパートなどは一層、苦戦しているが、コロナ前から消費者のネット志向が高まる中で、ショールーミング特化型店舗の運営や、ウェブルーミングをする消費者をリアル店舗に誘導する取り組みなどを行うことで、リアルとネットの融合が進められてきた。一方で米国ではAmazonがリアル店舗を運営するなどネット業者がリアルを侵食する動きも顕在化している。

スマートフォンの浸透で消費者の生活がリアルとネットが融合したものとなる中で、企業は消費者にどちらかを選択させるのではなく、消費者がどちらにいてもシームレスに商品を選べるような環境を整える必要がある。そのためには顧客が真に求めていることは何かというマーケティングの基本に立ち戻ることが肝要だ。その上ではじめて、リアルとネットをどう組み合わせるのかという手段の議論になる。

1 ―― はじめに:「新型コロナによる暮らしの変化に関する調査」で見るコロナ禍の行動変容

前稿では、ニッセイ基礎研究所の「新型コロナによる暮らしの変化に関する調査(*1)」のデータを用いたコロナ禍における行動変容の報告の前段として、個人消費全体の動きや雇用情勢などのマクロ状況を概観した。その結果、コロナ禍において個人消費は感染状況が悪化すると下向き、改善すれば上向くことを繰り返しており、感染状況と連動して動く様子が見て取れた。また、雇用情勢については、コロナ前から正規雇用者と非正規雇用者の待遇格差が問題視され、同一労働同一賃金の導入などによって格差是正が進められていたが、コロナ禍によって一層分断が生じている様子が確認できた。

本稿からは、調査データを中心に、コロナ禍における具体的な行動変容について見ていく。行動変容が顕著にあらわれた領域としては、買い物や移動、食事、教養娯楽、働き方などがあげられるが、本稿では、まず買い物手段の変容について捉える。

(*1) 調査対象は全国に住む20~74歳の男女約2,500名(第4回までは20〜69歳の男女約2,000名)、インターネット調査、株式会社マクロミルのモニターを利用。

2 ―― 買い物手段の変容:コロナ禍で進むデジタルシフト、高齢層ほどリアル店舗の利用控え

2 ― 1:全体の状況~非接触志向の高まりでリアル店舗の利用控えとデジタルシフト、足元で進行速度は鈍化

まず、全体の状況を確認する。なお、第1回(2020年6月)から第4回(2021年3月)までは20〜69歳を調査対象としたが、第5回(2021年7月)以降は20〜74歳へと拡大している。よって、第5回以降では高齢者の行動の特徴が若干大きく出るように感じるかもしれないが、当該層が全体に占める割合は毎回5%未満であり、当該層の影響よりも各調査時点での感染状況の影響の方がはるかに大きいことを確認しているため(*2)、全体へ大きな影響は与えていない。よって、次稿以降においても、全体として特に断りなく見ていきたい。

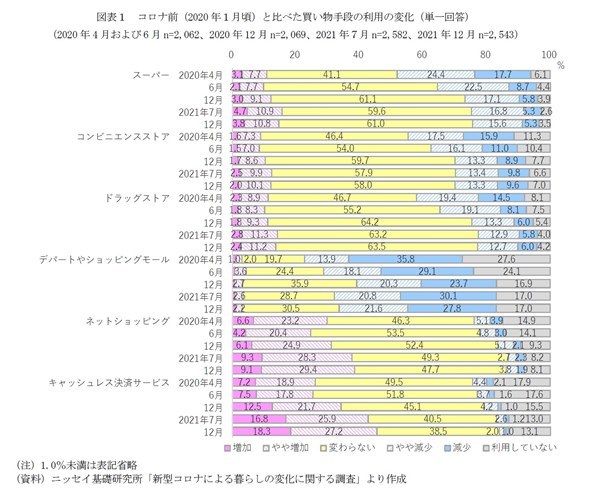

コロナ前(2020年1月頃)と比べた買い物手段の利用の増減をたずねると、スーパーをはじめとしたリアル店舗の利用では、いずれも増加の割合を減少が上回る(図表 - 1)。また、業態によって温度差があり、食料や日用品などの生活必需品を扱うスーパーやコンビニエンスストア、ドラッグストアでは2021年12月の減少層(「減少」+「やや減少」)は約2割にとどまるが、主に衣料品や贅沢品を扱い、不要不急の外出にもあたりやすいデパートなどでは約半数を占める。

ただし、国内で初めて緊急事態宣言が発出された2020年4月と比べれば、経済活動が再開された6月以降は店舗の利用控え傾向は用途に応じて緩和されている。スーパーなど生活必需品を扱うリアル店舗では減少層が大幅に低下している(スーパーでは2020年4月42.1% → 2021年12月20.9%で▲21.2%pt、ドラッグストアでは33.9% → 18.7%で▲15.2%pt、コンビニエンスストアでは33.4% → 22.9%で▲10.5%pt)。一方、デパートやショッピングモールでは減少層が依然として約半数を維持しているものの、利用していない割合は大幅に低下している(27.6% → 17.0%で▲10.6%pt)。

一方、ネットショッピングやキャッシュレス決済サービスなどのデジタル手段の利用では増加が目立つ。増加層は2020年6月に社会経済活動の再開を受けていったん、低下したものの(ネットショッピングでは2020年4月29.8%→同年6月24.6%で▲5.2%pt、キャッシュレス決済では26.1%→25.3%で▲0.8%pt)、その後は再び上昇し、2021年12月ではネットショッピングは38.5%(2020年4月と比べて+8.7%pt)、キャッシュレス決済は45.5%(+19.4%pt)を占める。

なお、図表 - 1は見やすさのため5時点のデータを抽出したものであり、増加層が伸び続けているようにも見えるが、2021年7月以降、デジタル手段の増加層の伸びは鈍化している(2021年7月 → 同年9月 → 同年12月の増加層は、ネットショッピングでは37.6% → 37.3% → 38.5%、キャッシュレス決済では42.7% → 43.6% → 45.5% ※2021年9月のデータのみ図表 - 1から省略)。

つまり、コロナ禍で非接触志向が高まり、リアル店舗の利用が控えられることで、買い物手段のデジタルシフトが進行したが、足元では進行速度が鈍化している。

(*2) たとえば、図表 - 1のスーパーの利用において、減少層(「減少」+「やや減少」)の割合は2020年6月(33.9%)と比べて2020年12月以降では低下しているが、2021年12月調査における減少層の割合は20~74歳(20.9%)で見ても、20~69歳(20.3%)で見ても同様であり、いずれも低下傾向が見て取れる。他の調査時点でも同様である。

2 ― 2:年代別の状況~重篤化リスクの高い高齢層ほどリアル店舗の利用控え、全年代で進むデジタルシフト

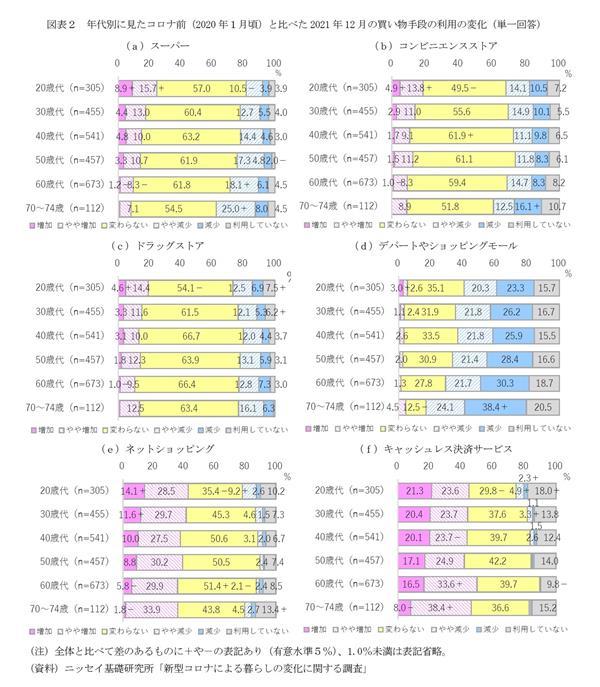

年代別に見ても、コロナ禍当初からの推移は全体と同様であり、いずれの年代でも当初と比べてリアル店舗の利用控え傾向は緩和され、デジタルシフトが進行している(図表略)。

直近の2021年12月のデータについて年代別に見ると、スーパーをはじめとしたリアル店舗では、20歳代のスーパーを除けば、増加の割合を減少が上回る(図表 - 2)。また、減少層は60歳以上で多い傾向があり(特にスーパーとデパートやショッピングモール)、高齢者では感染による重篤化リスクの高さからリアル店舗の利用控え傾向が強い様子がうかがえる。コンビニエンスストアやドラッグストアでは必ずしも高年齢層ほど減少層が増えるわけではないが(20歳代の減少層の方が40歳代より多い)、コロナ前からの利用頻度の影響もあるだろう(20歳代では40歳代よりコンビニエンスストアの利用頻度が高いなど)。

なお、20歳代ではスーパーの利用において増加層(24.6%)が減少層(14.4%)を上回ることは意外なようだが、これは在宅勤務利用者が多い影響であることを既に確認しており(*3)、若者の一部ではコロナ禍で在宅時間が増えたことで近所のスーパーへ生活必需品を買いに行く機会が増えているようだ。

一方、ネットショッピングなどのデジタル手段の利用は、すべての年代で増加の割合の高さが目立ち、増加層は4割前後を占める。なお、ネットショッピングでは若いほど増加層が多い傾向があるが、20歳代では他の年代と比べて減少層も目立つ。これは、先の在宅勤務によるスーパーの利用増加の裏返しと見られる。つまり、コロナ禍で若者の一部ではネットショッピングよりもスーパーへ行く機会が増えている層もある。しかし、総じてみれば全ての年代で買い物手段のデジタルシフトは進行しており、コロナ前からネットショッピング利用の多い若者ほど進行している。

なお、総務省「通信利用動向調査」によると、コロナ前の2019年にインターネットで「商品・サービスの購入・取引」をした割合は若者ほど高い(20歳代:73.2%、30歳代:73.6%、40歳代:67.0%、50歳代:61.3%、60歳代:37.9%、70~74歳:29.3%)。

一方、キャッシュレス決済では若者より60歳以上で増加層が多い(20歳代44.9%に対して60歳代50.1%、70〜74歳46.4%)。これは、若者では既にコロナ前から、特にQRコードを活用したスマートフォンによるキャッシュレス決済の利用が進展していた一方で、高齢層ではコロナ禍で非接触志向が高まることで利用し始めた層が多い影響が考えられる。

先の総務省の調査によると、2019年のスマートフォン保有率は、20〜50歳代ではすでに約9割を占めていたが、60歳代では64.7%、70〜74歳では40.6%にとどまっていた。一方で2020年では60歳代は79.5%、70〜74歳では57.1%にのぼる(いずれも通信規格が5Gと5G以外を合計した値)。なお、2019年から2020年にかけての伸びは、消費税率10%への引き上げ時に負担軽減策として「キャッシュレス・ポイント還元事業(2019年10月〜2020年6月)」が実施された影響も加味する必要がある。

(*3) 久我尚子「年代別に見たコロナ禍の行動・意識の特徴~買い物手段編」、ニッセイ基礎研究所、基礎研レター(2020/12/8)

3 ―― 物販系分野のEC化率の変化:上昇幅はコロナ前の2倍、ポストコロナでも伸長の余地あり

前節のデータは消費者に利用増減をたずねた主観的なものであるため、念のため、経済産業省「電子商取引に関する市場調査」にてEC化率の状況を確認したい。

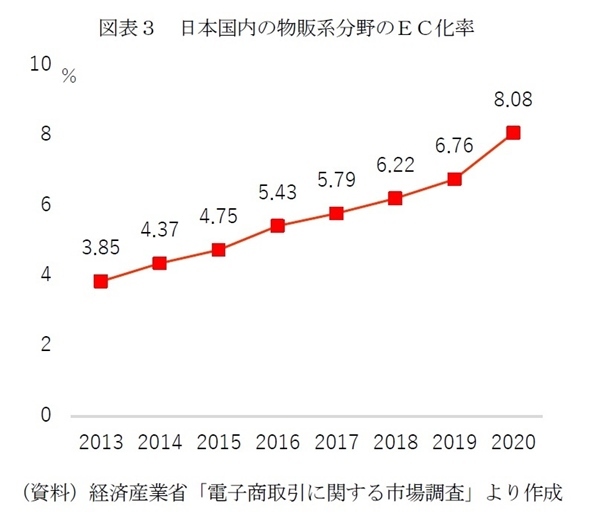

国内の物販系分野のEC化率は、コロナ前は毎年0.5ポイント程度ずつ、緩やかに上昇していた(図表 - 3)。一方で2019年(6.76%)からコロナ禍の2020年(8.08%、2019年より+ 1.22%pt)にかけては1.0%pt以上と例年の2倍以上伸びている。つまり、EC化率で見ても、コロナ前から買い物手段のデジタルシフトは徐々に進行していたが、コロナ禍で加速している様子がうかがえる。

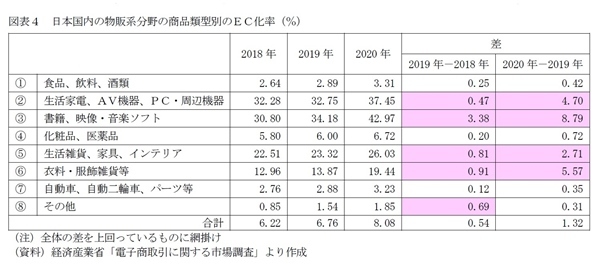

また、商品類型別にEC化率を見ると、2019年から2020年にかけては全体と同様、いずれの商品類型(その他を除く)においてもコロナ前の上昇幅を上回る(図表 - 4)。特に、「書籍、映像・音楽ソフト」(2019年34.18% → 2020年42.97%で8.79%pt)や「衣類・服装雑貨等」(13.87% → 19.44%で+5.57%pt)、「生活家電、AV機器、PC・周辺機器等」(32.75% → 37.45%で+4.70%pt)、「生活雑貨、家具、インテリア」(23.32% → 26.03%で2.71%pt)では全体の上昇幅を上回る。

なお、これらの商品類型ではコロナ前から比較的EC化率が高いが、その要因として書籍などは商品そのもののデジタル化が進んでいること、また、家電や家具なども含めて特徴をデータ化しやすく、個体差が少ない商品であることがあげられる。また、最近では衣料品でも特徴のデータ化が進むことでEC化率が高まっていると見られる。消費者が衣料品をECサイトで購入する上で、SやMなど同じサイズ表示であってもメーカーによって実際のサイズが異なることや、画像では生地の質感や着用感などが分かりにくいことなどが課題であったが、最近では身長や体重、年齢に加えて、ユニクロな広く流通しているファストファッションでの普段の着用サイズなどを入力することで、独自のアルゴリズムから最適なサイズを提案するアプリケーションや、商品を着用したモデルや販売員の動画を掲載することで商品の特長を分かりやすく伝えるサイトも増えている。

一方で手に取って鮮度などを確認したい需要は強く、商品の個体差もある生鮮食品を含む食品のEC化率は3%台にとどまるが、やはりコロナ前と比べれば上昇幅が拡大している。

なお、食品や日用品についてはコロナ禍で即時配達サービス(クイックコマース)が広がりを見せている。クイックコマースとは、ウーバーイーツなどの食事のデリバリーサービスの配達網を活用して配達専用の店舗から30分〜1時間以内に商品を届けるサービスである。店舗にはスーパーなどのように商品が陳列されているものの消費者は店内へ入れないことからダークストアと呼ばれている。コロナ禍で食事のデリバリー需要が増し、30分程度で注文した商品が届く体験をする消費者が増える中、食事以外の商品についても短時間で手に入れたいと考える消費者があらわれることは自然な流れと言えるだろう。また、この仕組みは配達員にもメリットがある。食事のデリバリーの依頼は昼食や夕食前に集中しがちだが、その他商品の配送を担うことができれば1日を通して働くことも可能となる。

ところで、前項においてコロナ禍で加速した買い物手段のデジタルシフトの進行速度は鈍化している様子が見られたが、諸外国の状況を見れば、さらなる伸長の余地はあるだろう。

経済産業省「電子商取引に関する市場調査」によると、日本のEC化率は中国(2020年で20.4%)や米国(同14.0%)を大きく下回る。なお、食料品のEC化率は日本では3%台だが、中国では28.1%にものぼる。

また、コロナ禍で諸外国のEC市場規模は拡大しているが、EC市場規模を対GDPで捉えれば日本の市場規模(2.8%)は韓国(8.6%)や英国(6.5%)(*4)などの水準を下回っている(図表 - 5)。

(*4) 名目GDP(UNdata)に占める図表5の割合。なお、中国は15.6%、米国は3.8%。

4 ―― おわりに:すでに生活時間はリアル・ネット融合、シームレスな購買体験ができる環境を

コロナ禍で特にデパートなどの不要不急の外出にあたりやすいリアル店舗は一層、苦戦している。コロナ前から消費者のネット志向が高まる中で、ショールーミング特化型店舗の運営や、逆にウェブルーミングをする消費者をリアル店舗に誘導する取り組みとして、ネットで購入した商品を送料無料で店舗で受け取ることのできるサービスや店舗での衣料品の試着予約を受け付けるサービス、リアル店舗の在庫情報を積極的に発信するなど、リアルとネットの融合が進められてきた。一方で米国ではAmazonが食料品や衣料品店などのリアル店舗を運営し始めており、ネット業者がリアルを侵食する動きも顕在化している。

すでにスマートフォンは消費者の生活に入り込み、私たちはリアルとネットを行き来しながら、あるいは同時に滞在しながら1日を過ごしている。生活時間がリアルとネットが融合したものとなる中で、企業は消費者にリアルかネットかを選択させるのではなく、消費者がどちらにいてもシームレスに商品を選んで購入し、使用できるような環境を整える必要がある。そのためには顧客が真に求めていることは何か、そのために何を実現する必要があるのかという発想で商品を創り、価値を提供していくというマーケティングの基本に立ち戻ることが肝要だ。その上ではじめて、リアルやネットをどう組み合わせて消費者とコミュニケ―ションを取っていくのかという手段の議論になる。

次稿ではコロナ禍の行動変容として食生活に注目する予定だ。

久我 尚子 (くが なおこ)

ニッセイ基礎研究所 生活研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・データで見るコロナ禍の行動変容(1) ―― 個人消費および雇用情勢の概観

・年代別に見たコロナ禍の行動・意識の特徴~買い物手段編

・2020、2021年度特別調査:新型コロナによる暮らしの変化に関する調査

・消費者の考える1年後の行動や働き方の予測

・感染拡大収束後の消費行動