この記事は2022年2月25日に「きんざいOnline:週刊金融財政事情」で公開された「「基礎収支」の構造変化で高まる円安圧力」を一部編集し、転載したものです。

近年、円相場の需給構造は大きく変化している。長らく円が安全資産といわれてきた最大の理由は、世界最大の対外純資産国という潤沢な外貨建て資産の存在だ。

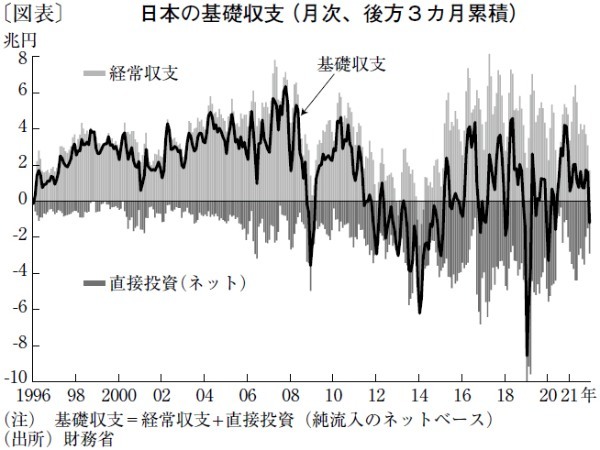

一国の対外資産・負債残高に変化をもたらす伝統的な計数として「基礎収支」がある。基礎収支で純流入が続けば対外純資産は増え、純流出が続けば対外純負債が増加する。

基礎収支は現在ほど国際資本移動が活発ではなく、長期資本と短期資本の判別が容易だった時代、一国の通貨の信用力に大きな影響を与える計数として注目された。しかし、活発な国際資本移動が常態化した今、その有用性は薄れたとの声は多い。

だが、基礎収支の姿が明確に変化しているとすれば、当該国にとって無視できない構造変化である。経常収支とネット直接投資を合計したものを基礎収支と見なし、その趨勢を1990年代後半から追ってみよう。

日本の基礎収支は純流入が続いてきたが、2012~2013年ごろを境に断続的な純流出に直面している(下図)。もっとも、12年以降も日本の対外純資産は増加を続け、それが世界最大である状況は今も不変だ。

ただ、その理由は外貨を順当に稼ぐという数量要因ではなく、円安による価格要因が寄与した部分も大きかっただろう。実際、13年以降、円相場はそれ以前のようなパニック的な騰勢に直面しておらず、その背景に基礎収支の変質がある可能性は否めない。

図表が示すように、基礎収支の趨勢変化は、ネット直接投資の純流出が過去10年で顕著に大きくなったことに起因している。

基礎収支の中で経常黒字の水準はさほど変わっていない。これは貿易黒字が消滅した分、第1次所得収支(海外投資に伴う配当・利子の受け払い)の増加に起因している。国際収支発展段階説における「未成熟な債権国」から「成熟した債権国」へ着実に歩を進めた格好である。

理論上、次に到来する段階は「債権取り崩し国」である。貿易収支の赤字に加え、第1次所得収支も赤字へ向かい、代わりに海外からの資本流入に依存する姿が想定される。

しかし、「成熟した債権国」になった時点で、アウトライトの円買い(外貨で得た収益を日本円に替える)をもたらす貿易黒字は消滅しており、第1次所得収支の黒字の多くが円転されずに外貨のまま再投資(もしくは留保)されている。

日本では「いつか円高に戻る」と考える節もある。だが、こうした構造変化を踏まえれば「自然体の円高は期待できない」という意識も必要だ。このままいけば、22年中のドル円相場が15年6月の高値(125.86円)を臨む懸念もある。

*:2022年2月18日時点の分析による。本欄はあくまで個人的見解であり、所属組織とは無関係です

みずほ銀行 チーフマーケット・エコノミスト/唐鎌 大輔

週刊金融財政事情 2022年3月1日号