太陽光発電投資は、利回りが10%程度と言われており、比較的安定した運用が期待できる投資方法だ。しかし投資である以上、失敗する可能性はゼロではない。失敗の程度が大きい場合、大きな赤字を抱えることもありうる。

ただし、太陽光発電投資の先行事例からどんなリスクがあるのかを学び対策しておけば、失敗を回避したり、ダメージを少なくしたりできる。そこで今回は太陽光発電で失敗する5つのパターンについて解説したい。

目次

1. 太陽光発電投資は安定的なインカムゲイン型投資

太陽光発電投資とは、太陽光発電設備を設置し、そこから生み出した電気を電力会社に売却(売電)して利益を得る投資方法だ。

一般的に太陽光発電投資というと、住宅の屋根ではなく、発電に適した郊外や地方の土地に太陽光発電設備を設置する、いわゆる「野立て物件」での投資を指すことが多い。本稿においても、とりわけ注訳がない限り、野立て物件のケースを指して太陽光発電投資と呼ぶことにする。

1.1. 太陽光発電投資を支える「固定価格買取制度(FIT)」とは

太陽発電投資を語るうえで欠かせないのが「固定価格買取制度(以降、FIT)」だ。FITとは「Feed in tariff」の略で、太陽光発電など再生可能エネルギーで発電された電気を電力会社が買い取ることを、国が約束する制度だ。細かい決まりはあるものの、10kW未満の少額のケースを除き、20年間にわたって国が定めた一定の価格で売電することができる。

1.2. 太陽光発電投資の利回りは10%前後で安定

太陽光発電の買い取り価格は原則として毎年下がっているが、2022年現在、太陽発電投資の期待利回りはここ10年ほど10%前後で安定している。技術の進歩や市場の広がりによって、発電コストも下がっているためだ。

つまり太陽発電投資とは、FITに支えられることにより、10%前後という比較的高い利回りを20年間に渡って享受できる「安定的なインカムゲイン型投資」と言える。通常の不動産投資よりも融資を受けやすい傾向で、レバレッジをかけやすいことも大きなメリットだ。

しかし、投資である以上リスクは常にある。そこで、ここからは太陽光発電投資で失敗する5つのパターンについて解説していこう。また、失敗しないための対策も紹介したい。

2. 太陽光発電投資の失敗パターン1:業者のトラブルに巻き込まれる

太陽光発電投資で失敗するパターンの1つめは、契約した業者の倒産やずさんな工事といったトラブルに巻き込まれることだ。

2.1. 倒産で費用が返金されない、ずさんな工事をされる

たとえば、工事費用はすでに支払ったのに、完成する前に業者が倒産してしまい、工事費用の返金にも応じてもらえないケースがある。太陽光発電設備の設置は高額な資金を要するため、業者の倒産に巻き込まれると金銭的に大きなダメージを負ってしまう。

ほかには、メンテナンス業者が倒産してしまう可能性もある。前出のパターンと比べるとダメージは少ないが、新しくメンテナンス業務を請けてくれる業者を探す手間がかかる。また、メンテナンス業者が変わることで、設備の交換が必要なときなどに通常よりも高いコストがかかる可能性もあるだろう。

倒産のほかには、ずさんな工事をされてしまうケースもある。これは太陽光発電投資でなくとも存在するリスクだが、太陽光発電設備の場合は特に、業者と投資家の情報の非対称性が大きい、設置場所が投資家の自宅から遠いことが多く、監視の目が行き届かないといった理由から、ずさんな工事をされても発見しにくい傾向がある。

2.2. 業者の倒産が増え、大型倒産も発生している

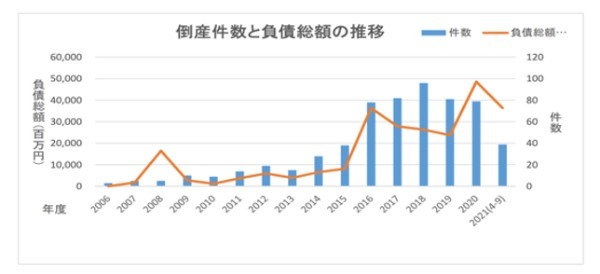

「業者が倒産するケースなんて、滅多に起こらないことではないか」と考える人もいるだろう。しかし、データを見てみると太陽光関連業者の倒産件数は増加傾向にある。

帝国データバンクによると、太陽光関連業者の2021年度上半期(4~9月)の倒産件数は39件であった。倒産件数は2014年ごろから増え、2016年以降は毎年80件前後の倒産が発生している。近年は倒産が高水準で続いていると言える。

また、2021年上半期の負債総額は約364億1,100万円で、前年同期と比べて243.8%の増加となり、大型倒産が発生している。負債総額の推移は倒産件数にある程度連動して増加しており、2016年以降は毎年200億〜500億円ほどの水準になっている。

▽太陽光関連業者の倒産件数・負債総額

太陽光関連業界がそこまで大きな業界ではないことを考えても、業者の倒産は気にしておきたいリスクだ。最悪の場合、計画倒産に巻き込まれて、費用を持ち逃げされてしまう可能性もゼロではないだろう。

2.3. 業者選びで失敗しないための対策

では、業者選びで失敗しないためには、どうすればいいのだろうか。リスクを確実に回避することは難しいが、なるべく大手の業者や上場している業者に依頼するといいだろう。

もちろんそういった業者だからといって、倒産しないとは言い切れないし、工事の質が必ず担保されるわけではないが、経営体力や情報の透明性といった点において、中小零細企業と比べて相対的に安心材料が多い選択肢と言えよう。

このほか、業者との契約においては施工保証にも注意しておきたい。保証対象や保証期間は業者によって異なる。「修理してもらおうと思ったら、保証対象外・保証期間外だった」とならないよう、保証の内容は契約前によく確認しておくことが重要だ。

一般的に、保証は経営体力がある業者のほうが充実していることが多いと言える。保証に関する失敗を防ぐためにも、なるべく大手の業者や上場している業者に依頼するといいだろう。

3. 太陽光発電投資の失敗パターン2:保険に加入しなかった結果、多額の出費が発生

失敗パターンの2つめは、太陽光発電に関する保険に加入に加入しないケースだ。太陽光発電投資で想定されるリスクは、業者の施工保証やメーカー保証だけではカバーしきれない。

3.1. 天災・人災で高額の負担がのしかかるリスク

太陽光発電投資は、実物資産(発電設備)を屋外で保有する投資方法だ。そのため、火災や津波、台風、地震といった自然災害のリスクが伴う。また、盗難や故意の破損、いたずらといった人災によって、発電ができなくなってしまうケースもある。設備が壊れてしまうと、発電・発電に影響が出て、本来得られるはずだった収益を失ってしまう。

最悪のケースは、フルローンで太陽光発電投資を始めた直後、台風ですべての設備が壊れてしまうことだ。売電収入は当然ゼロだが、ローンは毎月返済していく必要がある。設備を設置し直して発電事業を再開したい場合は、高額の負担が必要だ。

場合によっては、あらためてローンを組んで設備を設置し直すことも可能だが、最初のローンが免除されるわけではないため、ダブルローン状態になってしまう。

また、強風によって壊れた設備が飛散してしまうなど、破損の影響が敷地外に及んでしまった場合は、近隣住民に被害を与えて賠償金を請求される恐れもある。賠償金の支払いで自己資金が減れば、太陽光発電投資の立て直しも難しくなるだろう。

3.2. 災害等の被害で失敗しないための対策

このように、ダブルローンや賠償金請求は再起不能な大赤字を抱える可能性があり、投資家にとって大きなリスクだ。こうした失敗をしないために、天災や人災に備える保険に加入しておきたい。自然災害や火災、盗難などのリスクに備えるには動産総合保険、他人や他人が所有するものに損害を与えるリスクに備えるには施設賠償責任保険がある。

投資家の中には、保険料は無駄な出費と考える人もいるかもしれない。しかし、一般的に想定されるような天災や人災は保険で概ねカバーできるため、基本的には保険に加入しておいたほうがいいだろう。

保険に加入しておけば、再起不能な大赤字が発生する確率をかなり低くすることができる。なぜなら、太陽光発電投資はFITに支えられているため、継続的な発電さえできれば、基本的に向こう20年間の利益を確保することができるからだ。

天災や人災により太陽光発電設備に被害が及ぶ可能性は、限りなく低いかもしれない。しかし、それが実現してしまったときのダメージは甚大だ。年間の保険料負担は、一般的に数万円、設備の規模が大きくても数十万円程度なので、保険料を惜しんで保険に加入しないことは経済的合理性が低いと言えるだろう。

3.3. 保険料の高い地震保険に加入しない場合

ただし地震保険に関しては、「保険料が高く、加入すると投資の採算が合わないことが多い」という指摘がある。加入するかどうか、迷う投資家も少なくないだろう。

投資の採算を優先して地震保険に加入しない場合は、設置場所として地震や津波の被害を受けづらい場所を選ぶというリスクヘッジの方法がある。具体的には、地盤が強い場所や周囲に倒れてきそうな建造物がない場所を選んだり、津波被害が想定される場所は避けたりすることで、被害のリスクは抑えられる。

4. 太陽光発電投資の失敗パターン3:シミュレーションを見誤る

太陽光発電投資で失敗するパターンの3つめは、収益シミュレーションを見誤ることだ。

4.1. シミュレーションと実際の違いを見落とす

太陽光発電投資では、一般的に業者がシミュレーションを提示するが、それはあくまで「想定」である。実際の運用はその年の天候などに左右されるため、シミュレーションどおりの売電収入が必ず得られると思い込むのは危険だ。

また、業者によってはシミュレーションの数字をやや「盛っている」可能性も否めない。成約へ導くために、シミュレーションには少なからず希望的観測が含まれていたり、バイアスがかかっていたりするものと認識するのが賢明だ。

このほか、シミュレーションにおいては、発電量だけではなくメンテナンス費用の見積もりにも注意しておきたい。業者が提出してくるシミュレーションは、最低限のメンテナンス費用しか計上されていない可能性もある。蓋を開けてみると追加のメンテナンスが必要で、シミュレーションよりも手残りが大幅に減ってしまう可能性も否めない。

4.2. シミュレーションを見誤らないための対策

シミュレーションの過信や見落としに起因する失敗を避けるためには、相見積もりが有効だ。業者が提出してきたシミュレーションの条件や根拠をしっかり確認するとともに、異なる業者で同程度の規模の物件を比較検討するのがいいだろう。複数の業者のシミュレーションを見比べて、あまりにも乖離する数字があった場合は、業者が非現実的な数字を出している可能性が高い。

太陽光発電投資の普及に伴い、セカンダリーマーケット(中古市場)の流動性も少しずつ高まっている。中古物件のメリットは、すでに発電実績があることから、どれくらいの収益を期待できるかを把握しやすいことだ。シミュレーションを重視する投資家は、中古物件での投資を視野に入れてもいいだろう。

5. 太陽光発電投資の失敗パターン4:現地確認を怠り、適していない立地を選んでしまった

太陽光発電投資の失敗パターンの4つめは、適切な現地確認を行わないまま投資を始めてしまうパターンだ。

5.1. 確認しないと、購入後に問題点が浮上

よくあるのは、物件の現地確認を一切行わずに購入してしまい、後から問題点が浮かび上がってくるパターンだ。また、現地を確認したとしても、見るべきポイントをおさえておらず現地確認の意味をなしていないパターンもある。

太陽光発電を行う土地の条件は、収益に直結するとともに、ひとたび投資を始めればなかなか変更がきかない要素だ。十分な発電量を確保できる環境か、災害のリスクはどうなっているのか、地盤は十分な強度があるかなどを、データだけでなく実際に見たうえで投資判断を行いたい。

現地確認をせずに購入しても仕方がないのは、限られたケースだと言えよう。たとえば、明らかに投資妙味が高い物件で、投資家自身が現地確認に行くまでに他の買い手がつきそうなときだ。

5.2. 現地確認で失敗しないための対策

現地確認は、遠方に出向かないといけない場合もあるが、できる限り行うようにしよう。現地確認で見るべきポイントとしては、以下のようなことが挙げられる。

・南側に太陽光を遮るものがないか(他の3方よりも優先順位が高い)

・南側以外の3方に太陽光を遮るものがないか

・周囲の土地より低くないか(低い土地は一般的に地盤が弱いとされる)

・土地の境界は確定しているか

・近くに民家やその他施設がどの程度あるか

・事前に災害ハザードマップで確認した事項の実態はどのようになっているか(川との距離など)

6. 太陽光発電投資の失敗パターン5:有利な制度・ノウハウを活用できなかった

最後は、活用できる制度・ノウハウがあったのに、利用するのを忘れたり、そもそも存在を知らなかったりして失敗するパターンだ。

6.1. 消費税還付の手続きを忘れる

たとえば、消費税還付が適用されるのに、制度を知らなかったり手続きを忘れたりして還付を受けることができなかったケースが挙げられる。

消費税還付とは、投資家の「受け取った消費税―支払った消費税」がマイナスになった場合に、マイナス分が還付される仕組みだ。投資家は、設備に投資するときに消費税を支払っている。そして、その設備を使って発電し電力会社に売電すると、売上として売電額に消費税がプラスされた金額を得る。

多くの場合、「電力会社から受け取った1年分の消費税」よりも「設備投資で支払った消費税」のほうが大きいため、その差額が還付されるというわけだ。

6.2. 借り入れ時の比較検討が不十分

他にも、もっと有利な条件で借り入れができたかもしれないのに検討しなかったりすることなどが挙げられる。

融資を受けて太陽光発電投資を始めるときは、ノンバンクのひとつである信販会社を活用することが多い。ノンバンクとは、銀行と違って預金の受け入れを行わず、融資に特化した金融機関のことだ。

ノンバンクは、一般的に銀行よりも借り入れ金利が高く、融資スピードが早いと言われている。しかし、太陽子発電投資向けに、地方銀行や信用金庫、日本政策金融公庫などでノンバンクよりも有利な条件で融資してもらえる可能性はゼロではない。複数の選択肢を検討しないと損をする可能性がある。

6.3. 制度・ノウハウを有効活用するための対策

一般の投資家が、太陽光発電投資に有利な制度やノウハウをすべて把握することは難しい。それでも事前にある程度の情報収集をすれば、自身の投資に使えそうな制度やノウハウの目星をつけることは可能だろう。

目星をつけたら、そこからはファイナンシャルプランナーなどの専門家の力を大いに活用したい。自分のケースにも適用できるのか、デメリットはないのかなどを確認するといいだろう。

まとめ:太陽光発電投資の失敗パターンを理解し、対策を講じて成功確率を上げよう

今回は、太陽光発電投資とは何かをあらためて紹介したうえで、太陽光発電投資で失敗する5つのパターンと、失敗しないための対策について解説した。

世の中に「必ず成功する投資」は存在しないが、太陽光発電投資は先行事例から典型的な失敗パターンを学ぶことはできる。失敗パターンを事前に理解しておけば、対策を講じることができ、投資の成功確率は飛躍的に上がるはずだ。

太陽光発電投資は、比較的高い利回りを長期間に渡り享受できることが期待でき、レバレッジをかけて投資効率を上げることもできる、メリットの多い投資方法だ。本稿で解説した5つの失敗パターンをよく理解して、太陽光発電投資を上手に活用していこう。

著者:菅野陽平