この記事は2022年4月11日に「ニッセイ基礎研究所」で公開された「投資家置き去りの東証プライム市場-真の「プライム企業」とは」を一部編集し、転載したものです。

要旨

4月4日にスタートした東証プライム市場に期待する投資家は極めて少ない。最大の理由は「銘柄数が多すぎる」ことだ。東証1部上場企業の8割以上がプライム市場に移行したこともあり、「投資家から見れば実質的に何も変わらない」という。

試算したところ、PBR(株価純資産倍率)やROE(自己資本利益率)といった「経営クオリティ」が高い600銘柄程度に絞り込むと、市場全体のリターン(収益率)が年率2.2%改善した一方、リスクは年率0.2%の上昇にとどまった。

この結果は、上場基準で「経営の質」を考慮すると投資対象としての株式市場の魅力度を高め、「海外から投資マネーを集める」という市場再編の目的のひとつを達成させる可能性を示唆している。いっそプライム市場の抜本改革が求められるが、スタートしたばかりで具合が悪ければ、さらに上位の少数精鋭市場を創設することも検討に値する。

◆ポイント

- 投資家も証券会社もプライム市場に期待していない現実

- 経営クオリティの高い600銘柄程度に厳選すると市場の投資魅力度が大幅改善

- ガバナンス基準等でさらに絞り込むと短期的なリスクを軽減する可能性

1 ―― 投資家も証券会社も期待していない

4月4日に東京証券取引所の新市場区分がスタートした。従来の4市場(1部、2部、ジャスダック、マザーズ)を、「プライム」、「スタンダード」、「グロース」の3つに再編したものだ。再編の背景には、2013年に東証と大阪証券取引所が株式市場を統合したなどの経緯もあり、「各市場区分のコンセプトが曖昧で、投資家の利便性が低い」などの課題意識があった。

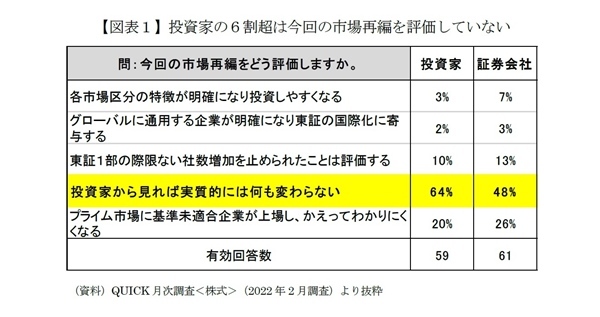

鳴り物入りでスタートしたプライム市場だが、2月上旬に投資情報会社のQUICK社が実施したアンケートでは、「今回の市場再編をどう評価するか」との問いに対して、投資家(主に機関投資家)の64%が「投資家から見れば実質的に何も変わらない」と回答した(図表 - 1)。

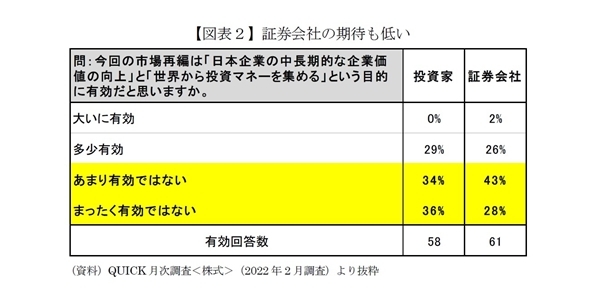

また、「日本企業の中長期的な企業価値の向上と、世界から投資マネーを集めるという目的に有効だと思うか」との問いには、「あまり有効ではない」「まったく有効ではない」と回答した投資家が計70%にのぼり、証券会社も71%が同様に答えた(図表 - 2)。海外マネーの流入で売買が活発になれば証券会社の収益機会も増えるが、そうした期待は低いようだ。

2 ―― 投資家置き去りのプライム市場

投資家などの期待が低い理由は単純で、「プライム市場の銘柄数が多すぎる」ことだ。プライム市場の銘柄は原則としてTOPIX(東証株価指数)に採用されることもあり、投資家としては成長性や流動性(売買しやすさ)、資本効率などのクオリティが高い銘柄に絞り込んで欲しいと考えるのが当然だ。

だが、東証1部上場2,175銘柄の84%にあたる1,837銘柄がプライム市場に移行することとなった(2022年3月31日時点)。しかも、そのうち295銘柄は時価総額や流通株式比率などプライム市場の上場基準を満たしていない。基準未達でも「基準適合に向けた報告書」が受理されればプライム市場に移行できる「経過措置」が適用される。

企業にとって「東証1部上場」、「プライム市場上場」であることは、人材確保や取引先・顧客の信頼を得るのに重要でもあり、激変緩和措置は必要だろう。しかし、この経過措置には期限が設けられておらず、単なる「問題の先送り」にも見える。今回の市場再編が「看板の付け替えに過ぎない」などと揶揄される所以だ。

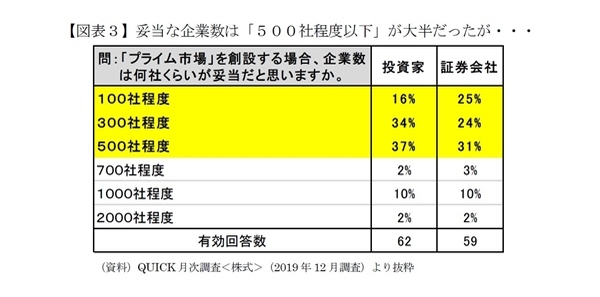

実は、先のアンケートでは「プライム市場は何社くらいが適当だと思われますか」という問いに対して、投資家の71%が「500社程度」(54%)または「300社程度」(17%)と回答している。一方、実際の銘柄数に近い「1,500社程度」「2,000社程度」との回答は計12%に過ぎない。

こうした投資家の意向はプライム市場の上場基準を検討する段階で既に明らかになっていた。2019年12月にQUICK社が実施した同様のアンケートでは、「プライム市場の銘柄数はどのくらいが妥当か」という問いに対して、投資家の87%が「500社程度以下」と答えていた(図表 - 3)。それにもかかわらず、無期限の経過措置まで導入して1,837社のプライム市場上場を承認したことは、「投資家置き去り」に見える。

3 ―― 真のプライム市場に相応しい企業を探る

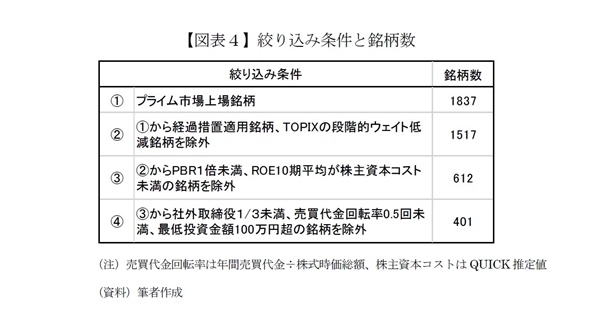

27日の日経平均が841円(3.1%)の大幅下落となった中でも、値上がりした銘柄もある。東銘柄数を絞り込む効果を試算してみよう。絞り込み条件は図表 - 4に示した通りだ。

(1)プライム市場上場1,837銘柄を出発点とし

(2)経過措置適用銘柄およびTOPIXの段階的ウェイト低減銘柄を除外した1,517銘柄

(3)は市場の評価や企業の収益性を加味するため、直近のPBR(株価純資産倍率)が1倍未満の銘柄、実績ROE(株主資本利益率、10期平均)が直近の株主資本コストよりも低い銘柄を(2)から除外した612銘柄だ。

さらに(4)はコーポレートガバナンス・コードが求める社外取締役の割合(3分の1以上)を満たさない銘柄、投資家の売買しやすさを考慮するため売買代金回転率(図表 - 4注参照)が0.5回未満の銘柄と最低投資金額(東証は50万円以下を推奨)が100万円超の銘柄を(3)から除外した401銘柄だ。

図表 - 4の絞り込み方法はごく簡易的で他の方法も無数に考えられるが、銘柄数としては(3)(4)が投資家のイメージに近い。

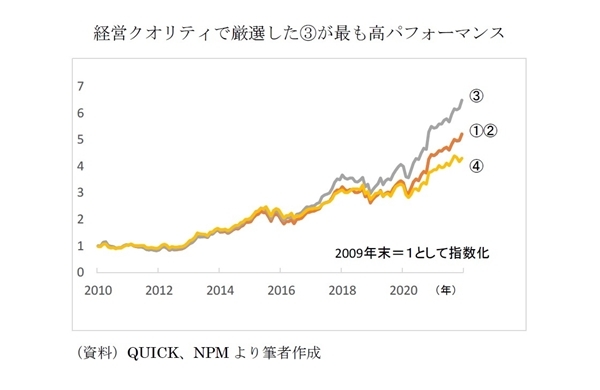

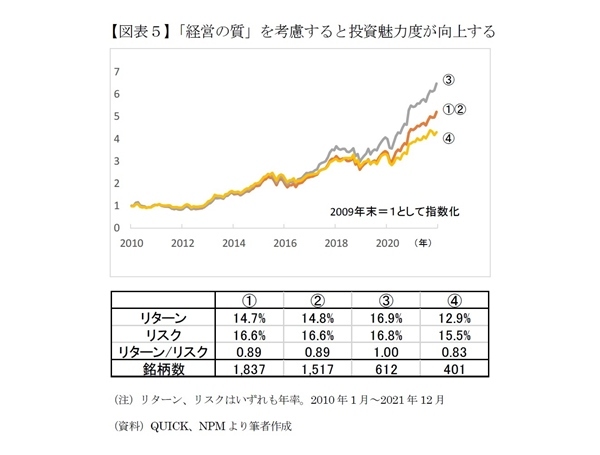

図表 - 5に上記(1)~(4)の銘柄をそれぞれのポートフォリオに時価総額加重で組み入れた場合のバックテスト結果を示す。結果は一目瞭然で、PBRとROEで銘柄を絞り込んだ(3)のパフォーマンスが最も良好だ。(1)のプライム市場銘柄と比べて(3)のリターンは年率2.2%高いが、リスクは0.2%しか高くない。その結果、「リターン÷リスク」が唯一1.0を超えた(精確には1.0025)。リスクに対して最も効率よくリターンをもたらしたことを意味しており、投資家にとっての魅力度が(1)~(4)の中で最も高い。

この結果は、上場基準で「経営の質」を考慮すると投資対象としての株式市場の魅力度を高め、「海外から投資マネーを集める」という市場再編の目的のひとつを達成させる可能性を示唆している。いっそプライム市場の抜本改革が求められるが、スタートしたばかりで具合が悪ければ、さらに上位の少数精鋭市場を創設することも検討に値する。

というのも、PBRが1倍未満の企業は市場での株式評価額が自己資本よりも低いことに他ならず、一般に「経営として失格」とされる。スクリーニングしたデータを詳細に見ると、PBRが1倍未満の企業の約半数は実績ROEが株主資本コストを下回っている。つまり、株主が求める最低限のROEを達成できていない。

これらの企業が「株主価値を毀損している」ことは、企業が投資家との対話を通じて持続的に企業価値を高めていくための課題を分析・提言した経済産業省のプロジェクト(伊藤邦雄座長)の最終報告書、通称「伊藤レポート」が指摘しているほか、学術的にも「価値破壊的」であることが一般的な解釈だ。また、近年その重要性の指摘が増えている非財務資本(人的資本、環境への配慮など)が脆弱なため市場の評価が低い可能性もある。いずれも「最上位市場に相応しい」とは言い難い。

一方、社外取締役比率などで銘柄数をさらに絞り込んだ(4)のリターンは最も低いが、リスクも最も低く評価は微妙だ。全期間のリスク・リターン効率が0.83と(1)~(4)のうち最低なので「長期的には魅力度が最も低い」といえるが、短期的なリスクの低さは注目に値する。

たとえば、チャイナショックが起きた2015年は(1)よりもリターンが4.4%高く、米中貿易摩擦が激化した2018年は5.3%高い。ESG投資に関する先行研究が示唆するように、株価下落局面における下値抵抗力が優れているのかもしれない。

経過措置適用銘柄等を除外した(2)は(1)との違いがほとんど無い。(2)で除外された銘柄のほとんどは時価総額が小さいため、ポートフォリオ全体への影響が軽微だったのだろう。だからといって、経過措置をいつまでも適用するのは好ましくない。東証自身が当該企業に期待しているように企業価値向上に向けた取り組みを加速するためにも、経過措置の期限、未達の場合は厳格に運用することを早期に決めることが重要だろう。

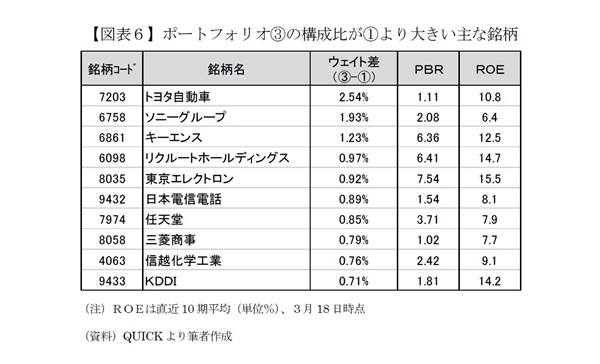

最後に、ポートフォリオ(3)における構成比が同(1)の構成比よりも大きい銘柄(上位10社)を図表 - 6に挙げた。当然だがPBRは全て1倍を超え、キーエンス、リクルートホールディングス、東京エレクトロンは特に高い。この3社に共通するのは過去10期平均ROEが10%を超えていることだ。資本を有効活用して効率的に稼ぐ仕組みができていることを株式市場は高く評価しているのだろう。他の銘柄も含めて、成長投資に積極的な企業や世界的なデジタル化の潮流に乗った企業が目立つ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

井出 真吾(いで しんご)

ニッセイ基礎研究所 金融研究部 上席研究員 チーフ株式ストラテジスト

【関連記事 ニッセイ基礎研究所より】

・プライム市場がスタート

・経過措置の期限設定と「適合計画書」開示企業の取組みに注目~東証市場再編後の課題~

・TOPIXの見直しが指数の騰落率に与える影響は?

・日銀ETFに残された課題 ―― 出口論の前に検討すべきこと

・コロナ禍でも業績が上振れしそうな企業