この記事は2022年4月29日に「きんざいOnline:週刊金融財政事情」で公開された「原油需給は一時緩和も、1バレル=80ドル前後で下げ止まり」を一部編集し、転載したものです。

ロシアによるウクライナ侵攻を受け、G7を中心に対ロ経済制裁措置が講じられている。2022年3月7日に米国がロシア産の原油や天然ガスなどの輸入禁止措置を取ることが伝わった際は、化石燃料の輸入禁止対象が他商品へと拡大することが意識され、商品市場はかつてないほどに動揺した。ロシアへの最恵国待遇の取り消しは、単なる関税引き上げではなく、既存の貿易投資枠組み後退の象徴として受け止められている。冷戦終結後のグローバリズムは退潮し、経済活動の自由度は、大幅な低下を余儀なくされている。

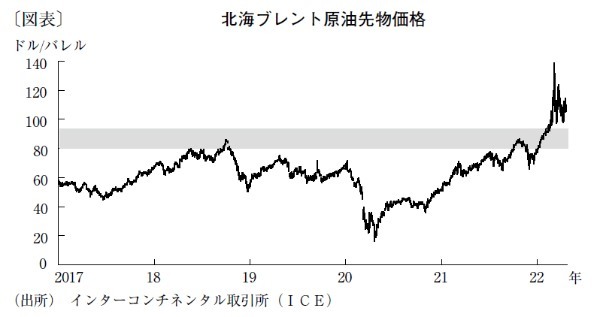

既存の供給体制への不安が生じたことで、化石燃料から非鉄金属、食糧に至るまで、商品価格は軒並み急騰した。とりわけ、原油は商業在庫が減少してきたところで、世界生産の約10%を占めるロシア産原油を回避する動きも影響し、需給が急激に逼迫した。原油価格の国際指標である北海ブレント先物は、2022年3月1日に1バレル=139.13ドルと史上最高値に迫る水準へと押し上げられた。現在は落ち着きを取り戻しつつあるが、いまだ100ドル近辺の高い水準で一進一退の動きが続いている(図表)。

今後の原油価格はどう推移していくのだろうか。筆者は、短期的には下押し材料の影響で下値模索が続くが、中長期的には高値追いのリスクを払拭できていないと想定している。

原油価格の下押し材料の一つは、政府備蓄の放出だ。国際エネルギー機関(IEA)によると、IEA主要加盟国は2022年3月に6,100万バレル、同年4月に1億2,000万バレルの備蓄在庫放出を表明している。特に米国は同年5月以降に日量100万バレルを半年間、計1億8,000万バレルの原油を供給する。これは、世界最大の原油消費国である米国の消費量の5%程度に相当する。民間保有の備蓄義務上限が引き下げられることで、逼迫感は一時的に緩和しそうだ。もう一つの下押し材料は需要動向だ。米エネルギー情報局が公表した短期エネルギー見通しによれば、高値の影響や世界経済の減速を受けて需要に一服感が見られ、供給超過に転じたもようだ。

しかし、生産体制は当面不安定な状況が続くだろう。産油国は投資不足により生産性の低下が顕著で、生産量の伸びは想定を下回っている。価格に敏感な北米シェール生産者にとって逆風となる調達金利の上昇や、経営の再建を最優先にしている企業も多く、原油増産には総じて慎重な姿勢が見て取れる。

備蓄利用や需要鈍化で目先は乗り越えられそうだ。北海ブレント原油の先物価格の下値メドは80ドル台半ばとみている。しかし、供給不安を払拭する打開策を欠いており、原油は夏以降、再び増勢を強めていくことが危惧される。

住友商事グローバルリサーチ チーフエコノミスト/本間 隆行

週刊金融財政事情 2022年5月3日号