近年、多くの個人投資家が暗号資産(仮想通貨)の取引を行うようになった。暗号資産が登場した当初は、税金のルールがわかりにくい部分も多く、それがネックで売買を控えていた人も一定数いるだろう。

しかし、その課税のルールは年を経るごとに更新されており、ずいぶん明文化されてきた。すでに暗号資産を保有している人も、これから投資を検討している人も、そのルールをしっかりと理解して運用を進めることが重要だ。本記事では、暗号資産の取引によって生じる利益の扱いや税金の特徴について解説していく。

目次

暗号資産(仮想通貨)の取引で税金がかかるのはいくらから?

まずは、暗号資産の取引によって、どのくらいの利益が生じると納税が必要になるのかを解説する。

年20万円を超える利益で納税対象

給与収入を得ている会社員は、源泉徴収が行われているため、基本的に確定申告を行う必要はない。しかし、暗号資産の取引によって年20万円を超える利益が生じた場合は、納税の対象となり確定申告が必要になる。

▽確定申告が必要な人とは

(2) 給与を1か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超える

引用:国税庁 | 確定申告が必要な方

(3) 給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く。)との合計額が20万円を超える

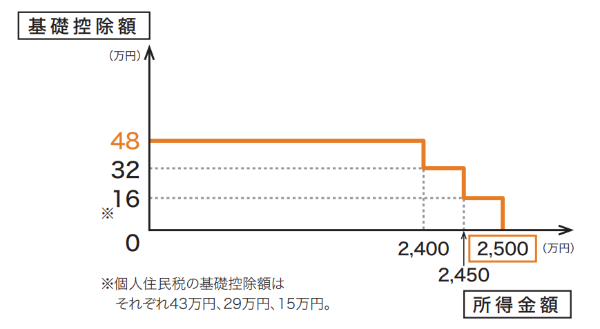

学生や主婦は年43万円以上の利益で納税対象

学生や主婦(収入がない人)は43万円以上の利益があると住民税の納税対象になり、48万円以上の利益があると所得税の課税対象になる。48万円超の利益があると、配偶者控除や扶養控除の対象からも外れてしまうので、学生や主婦は意識しておきたい。

▽所得税および住民税の基礎控除額

【参考】国税庁 | No.1191 配偶者控除

【参考】国税庁 | No.1180 扶養控除

暗号資産(仮想通貨)の取引で利益になる3つのケースを解説

暗号資産の取引で利益が発生するケースは、暗号資産を売却したときだけでなく、暗号資産を使用して別の暗号資産を購入した場合や、商品の購入を行った場合も対象となる。ここからは具体例を交えつつ、利益が発生するケースをについて解説する。なお、いずれも手数料は考慮しないものとする。

暗号資産の利益ケース1:暗号資産(仮想通貨)を売却したとき

まずは、暗号資産を売却して利益が生じたときだ。このケースが最もイメージしやすいのではないだろうか。例えば以下のようなケースを考えてみる。

・200万円でビットコイン(1BTC)を購入した。

・210万円で売却した。

この場合の利益は以下のようになる

210万円(売却価格)- 200万円(元の価格) = 10万円(利益)

暗号資産の利益ケース2:別の暗号資産(仮想通貨)と交換して差額がプラスになったとき

暗号資産を別の暗号資産と交換して、差額がプラスになったときも利益が発生する。例えば以下のケースを考えてみる。

・200万円でビットコイン(1BTC)を購入した。

・購入したビットコイン(1BTC)を使用して、10イーサリアム(ETH)を購入した。購入時のレートは1ETH=25万円であった。

この場合の利益は以下のようになる。

250万円(25 × 10ETH) − 200万円(元の価格) = 50万円(利益)

暗号資産(仮想通貨)を使用して商品の購入を行ったとき

最近では暗号資産の決済に対応している店舗も増えている。決済に暗号資産を使用したときも、経済的利益を享受していれば利益が発生する。例えば以下のようなケースを考えてみる。

・1万円でビットコイン(0.01BTC)を購入した。

・購入したビットコイン(0.01BTC)を使用して、1万2,000円の商品を購入した。

この場合は、以下のような利益となる。

1万2,000円(商品価格) - 1万円(購入価格) =2,000円(利益)

暗号資産(仮想通貨)の税金は何所得?

暗号資産の取引によって生じた利益は、原則として所得税の「雑所得」に区分される。

詳しくは後述するが、雑所得は他の所得と損益通算できない特徴がある。なお、複数の暗号資産取引を行っている場合は、暗号資産同士での損益通算は可能だ。

▽国税庁による暗号資産取引の所得区分

問 暗号資産取引により生じた利益は、所得税法上の何所得に区分されますか。

引用:国税庁 | 暗号資産に関する税務上の取扱いについて(FAQ)(PDF)

答 暗号資産取引により生じた利益は、所得税の課税対象になり、原則として雑所得に区分されます。

暗号資産(仮想通貨)の税金を計算する方法

ここからは、暗号資産の税金を計算する方法について解説していく。所得税の雑所得として総合課税、累進課税が適用される、と覚えておこう。

暗号資産の税金は雑所得として総合課税:他の所得と合算して納税額を計算する

暗号資産の取引により生じた利益は雑所得として「総合課税」の対象になる。会社員の場合、給与所得と合算した所得に応じて税率が決まる。FXは同じ雑所得でも、申告分離課税として一律20.315%の課税で済むため、暗号資産は冷遇されているとの見方もできる。

仮に300万円の給与所得があって、暗号資産取引によって30万円の雑所得を得たとする。その場合、所得金額は330万円となり、そこから個人の事情に応じて控除を差し引くことができる。

所得から控除を引いた部分を課税所得金額という。その課税所得金額に対して所定の税率を乗じると、納税額を求めることができるというしくみだ。

暗号資産の税金は累進課税:課税される所得金額に応じて独自の税率を乗じて計算する

累進課税制度とは、課税される所得金額に応じた5〜45%の税率を乗じて所得税額を求めるというしくみである。所得金額に対し規定の税率がかけられ、そこから控除額を引いたものが税額となる。

▽所得金額と累進課税の税率

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

上の図は、所得税を求める際に使用する速算表だ。この表を用いて所得税額を計算する。

仮に、300万円の給与所得があったとすると、計算式は以下のとおりである。

300万円(課税される所得金額) × 10%(税率) − 9万7,500円(控除額) = 20万2,500円(納税額)

ここで、暗号資産の取引によって30万円の利益(雑所得)が生じた場合、大きな影響が発生する。給与所得300万円があったとすると、暗号資産の利益が加算されて所得金額は330万円となる。適用される税率が変わるのだ。その場合は、計算式が以下のようになる。

330万円(課税される所得金額) × 20%(税率) − 42万7,500円(控除額) = 23万2,500円(納税額)

もし暗号資産の取引によって4,000万円以上の利益が生じた場合は、約45%を税金として納めることになる。なお、所得税の他に別途住民税がかかる。

暗号資産(仮想通貨)の取引で生じた損失は損益通算できる?

暗号資産の取引によって生じた損失は、暗号資産の取引同士では損益通算ができる。しかし、残念ながら他の所得と損益通算はできない。損益通算は、不動産所得、事業所得、山林所得、譲渡所得のみ(の損失)に認められている制度だからだ。

ただし、その暗号資産取引自体が事業と認められる場合は「暗号資産の取引によって生じた利益」を事業所得として申告できる。

▽暗号資産取引が事業として認められる場合

暗号資産取引により生じた損益(邦貨又は外貨との相対的な関係により認識される損益)は、

引用:国税庁 | 暗号資産に関する税務上の取扱いについて(FAQ)(PDF)

・ その暗号資産取引自体が事業と認められる場合(注1)

・ その暗号資産取引が事業所得等の基因となる行為に付随したものである場合(注2)

を除き、雑所得に区分されます。

(注)1 「暗号資産取引自体が事業と認められる場合」とは、例えば、暗号資産取引の収入によって生計

を立てていることが客観的に明らかである場合などが該当し、この場合は事業所得に区分されます。

2 「暗号資産取引が事業所得等の基因となる行為に付随したものである場合」とは、例えば、事業所得者が、事業用資産として暗号資産を保有し、棚卸資産等の購入の際の決済手段として暗号資産を使用した場合が該当します。

その場合は、損益通算ができる場合がある。例えば、暗号資産の取引によって1,000万円の損失が生じた年に、1,000万円の給与所得がある場合は損益通算が可能だ。事業所得は他の所得との損益通算が認められているからだ。

暗号資産で失った1,000万円と給与所得1,000万円を損益通算して、所得を0円とすることは(少なくとも理論上は)認められている。

なお、雑所得同士の損益通算は認められている。例えば、ビットコインの取引で得た利益が100万円で、リップルの取引により生じた損失が120万円とする。その場合、雑所得をマイナス20万円として所得申告できるということだ。ただし、このマイナス20万円を他の所得と損益通算することはできない。

暗号資産(仮想通貨)の取引で生じた損失は翌年以降に繰越できる?

暗号資産の取引で生じた損失は、翌年以降に繰り越すことができない。事業所得や不動産所得、譲渡所得などには、その年の赤字を翌年以降の3年間にわたって繰り越せる制度(純損失の繰越控除)があるが、暗号資産には、そのような優遇制度が用意されていないからだ。

▽純損失の繰越控除

事業所得などに損失(赤字)の金額がある場合で、損益通算の規定を適用してもなお控除しきれない部分の金額(純損失の金額)が生じたときには、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除します。

引用:国税庁 | No.2070 青色申告制度

また、前年も青色申告をしている場合は、純損失の繰越しに代えて、その損失額を生じた年の前年に繰り戻して、前年分の所得税の還付を受けることもできます。

暗号資産(仮想通貨)の譲渡原価を計算する2種類の方法とは

暗号資産の利益を計算するためには、暗号資産の譲渡原価(取得価額)を求める必要がある。その計算方法として「総平均法」と「移動平均法」の2種類がある。

ここからは、「移動平均法」と「総平均法」の特徴について解説していく。暗号資産を取得した場合、どちらかの評価方法を選択して所定の用紙を税務署へ提出することになるが、評価方法を選択しなかった場合は、総平均法によって評価することになる。

暗号資産の評価方法は、暗号資産の種類ごとに選択する必要があるので、「移動平均法」を選択するのであれば、所定の用紙の提出を忘れてはいけない。なお暗号資産の計算にあたっては、国税庁でダウンロードできる「暗号資産の計算書」を利用するとよいだろう。

【参考】国税庁 | 暗号資産の計算書(移動平均法)(EXCEL/256KB)

暗号資産の譲渡原価計算その1:1年に1度の計算でよい総平均法

総平均法とは、年間の購入金額の総額(年初から保有する分を含む)を購入数量の合計で割ることにより、譲渡原価(取得価額)を算出する方法だ。どちらの計算方法で取引を始めようか迷っているのであれば、計算の単純さから総平均法をおすすめする。後述する移動平均法との違いは、暗号資産を取得した価格を計算するタイミングだ。

移動平均法は、取引がある度に計算を行う必要があるので手間がかかる。しかし、総平均法では1年に1度計算を行えば済むので、忙しい人に向いている。また、年間取引報告書を発行してくれる取引所であれば、それをもとに計算を行うことも可能だ。

ただし、1年間の取引が終了するまで所得が計算できないので、市場の相場感を意識した計算がしたいのであれば、移動平均法での計算をおすすめする。

総平均法による計算は、以下の式に従って行う。

▽総平均法による暗号資産の譲渡原価(取得価額)計算式

例えば、以下のような取引を想定して、考えてみる。

・4月1日、1BTCを100万円で購入

・4月10日、1BTCを150万円で購入

・6月1日、200万円で1BTCを売却

・9月30日、2BTCを275万円で購入

この場合、総平均法では以下のように計算する。

1:年間に取得したビットコインの取得価額の総額:525万円

2:1年間に取得したビットコインの最終数量:3BTC

3:年末時点での1単位当たりの取得価額((1) ÷(2)):175万円

4:年末時点で保有するビットコインの評価額((3)× 3BTC):525万円

上記をもとに、6月1日に発生した利益を計算すると、以下のようになる。

200万円(売却価格) − 175万円(取得価額) =25万円(利益)

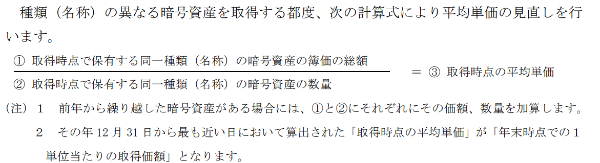

暗号資産の譲渡原価計算その2:取引があるたびに計算が必要な移動平均法

移動平均法とは、暗号資産の取引を行うたびに譲渡価格(取得価額)を算出する方法だ。総平均法と違って計算の頻度が多いため手間はかかるが、暗号資産の計算がすぐにできる点が優れている。なお移動平均法の場合は、取引所が発行する年間取引報告書を使用できないことも知っておきたい。

移動平均法による計算は、以下の式に従って行う。

▽移動平均法による暗号資産の譲渡原価(取得価額)計算式

こちらも、先ほどと同様の取引があったとして考えてみる。

1:4月1日、1BTCを100万円で購入

2:4月10日、1BTCを150万円で購入

3:6月1日、200万円で1BTCを売却

4:9月30日、2BTCを275万円で購入

移動平均法では、取引を行うたびに計算を行うので、以下のように計算する。

1:取得時点の平均単価(4月1日)

A:取得時点で保有するビットコインの簿価の総額:100万円

B:取得時点で保有するビットコインの数量:1BTC

C:取得時点での平均単価(A ÷ B):100万円

2:取得時点の平均単価(4月10日)

D:取得時点で保有するビットコインの簿価の総額:250万円

E:取得時点で保有するビットコインの数量:2BTC

F:取得時点での平均単価(D ÷ F):125万円

3:取得時点の平均単価(9月30日)

G:取得時点で保有するビットコインの簿価の総額:525万円

H:取得時点で保有するビットコインの数量:3BTC

I:取得時点での平均単価(G ÷ H):175万円

4:年末時点での1単位あたりの取得価額

= 9月30日時点での平均単価

5:年末時点で保有する暗号資産の評価額

175万円 × 3BTC = 525万円

上記をもとに、6月1日で発生した利益を計算すると、以下のようになる。

200万円(売却価格) − 125万円(取得価額) =75万円(利益)

このように、総平均法、移動平均法それぞれの計算から算出される利益は、譲渡原価の計算の前提が異なるため、違いが出ることがある。これはタイミングの問題であり、将来にわたって生じる利益の金額は一致することになる。また、総平均法、移動平均法のいずれも、一度計算式として定めた場合は3年間変更ができないことには留意が必要だ。

暗号資産(仮想通貨)の税金は必要経費を算入すれば下げることができる

ここからは、暗号資産にかかる税金を減らす方法について解説する。最も有効な方法は、必要経費を算入することだ。

暗号資産(仮想通貨)の取引にかかる必要経費とは

暗号資産の取引を行うためにかかった経費は、必要経費として収入から差し引くことができる。経費の対象となる項目は、一般的には以下のようなものが挙げられる。領収書や利用明細は紛失しないよう保管しておこう。

・暗号資産の取引で生じた手数料

・暗号資産の取引を行うために購入した書籍代

・暗号資産を保管するウォレットの利用料

・暗号資産の取引を行うために利用しているサービスの使用料

・暗号資産の取引を行うために参加したセミナーの参加費

▽国税庁が示す暗号資産の必要経費

問 暗号資産の売却による所得を申告する場合、どのような支出が必要経費となりますか。 答 暗号資産の売却による所得の計算上、必要経費となるものには、例えば次の費用があります。

引用:国税庁 | 案投資産に関する税務上の取扱いについて(FAQ)(PDF)

・ その暗号資産の譲渡原価

・ 売却の際に支払った手数料

このほか、インターネットやスマートフォン等の回線利用料、パソコン等の購入費用などについても、暗号資産の売却のために必要な支出であると認められる部分の金額に限り、必要経費に算入することができます。

必要経費の基準は「暗号資産の取引をしていなければ、その経費を支出していなかった」ことだ。そのため、スマートフォンの回線使用料やパソコン等の購入費用については、仕事のために使用していた割合と私的に利用している割合を按分する必要があるだろう。仕事の時間と私的な時間を明確に分けておくことや、仕事専用に回線を契約するような方法をおすすめする。

暗号資産(仮想通貨)の利益を年20万円以下に調節する

冒頭でも解説したとおり、暗号資産の取引によって得た利益(所得)が年20万円以下の場合は、確定申告が不要になるため、納税も不要になる。取引の状況によっては、利益が20万円を超えないように調整してもよいだろう。

暗号資産同士を損益通算して利益を減らす

暗号資産を複数所有している場合は、暗号資産同士を損益通算することにより、利益を減らすが可能だ。暗号資産Aは利益が生じているが、暗号資産Bでは損失が出ているような場合はAとBを損益通算して、税金を下げられるということだ。繰り返しになるが、他の所得との損益通算はできないので覚えておきたい。

まとめ:どのようなタイミングで利益が発生するかを意識しておきたい

ここまで、暗号資産の税金について解説してきた。暗号資産は価値の変動が大きいので、大きく利益が生じることもあれば、大きく損失が出ることも少なくない。すでに投資をしている人はもちろん、これから暗号資産の取引を始める人は、どのようなタイミングで利益が発生するかを意識しておきたいところだ。

また、暗号資産の譲渡原価を求める際は、計算方法の手軽さから総平均法をおすすめする。暗号資産の取引は税金の計算がややこしく、難しいと感じるかもしれないが、確定申告は忘れずに行うようにしておきたい。