この記事は2022年6月17日に「ニッセイ基礎研究所」で公開された「有価証券報告書におけるサステナビリティ開示の法定化」を一部編集し、転載したものです。

金融審議会のディスクロージャーワーキンググループ(WG)は、その報告書案で、サステナビリティ情報開示について提言を行うこととしている。サステナビリティとは和訳すれば持続可能性のことだが、本稿でのサステナビリティ情報とはESG(環境、社会、ガバナンス)項目で企業価値に関連する情報と捉えておきたい(*1)。

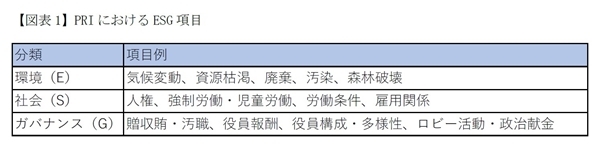

ESGについて、より具体的に、国連責任投資原則(PRI: Principles for Responsible Investment)では以下のような項目が挙げられている(図表1)。

今回のWGでは、特に、i)環境のうち気候変動、およびii)社会のうち人的資本・多様性に関する開示について重点的に議論された。報告書では、サステナビリティ情報について有価証券報告書の記載事項(「記載欄」を新設)とするとした。そして、i)については諸外国で開示の議論が進むとともに、日本企業が任意で開示する事例が多く、金商法による開示事項にすべきとする。ただし、開示内容については日本独自で定めるのではなく、国際的な比較可能性も考慮し、国際団体での議論への参画によって具体的な開示事項を検討すべきとする。また、ii)については人的資本や多様性が長期的に企業価値に関連する情報であるとして、ア)人材育成方針(多様性の確保含む)等および測定可能な指標を「記載欄」に開示するとともに、女性管理職比率などを「従業員の状況」欄に記載すべきとした。

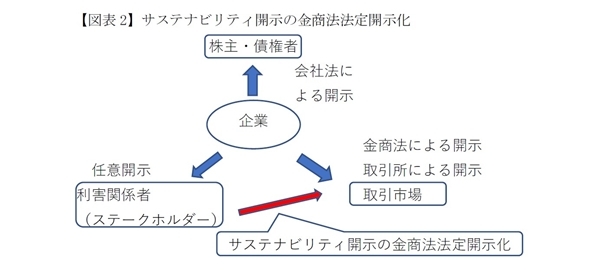

ところで以前の研究員の眼で、開示には(1)会社法による開示、(2)金商法による開示、(3)取引所による開示、(4)任意開示があると説明した。そして、多くの企業がサステナビリティへの考え方や取組を示す情報について統合報告書やサステナビリティ報告書などと題した(4)任意開示の書類で開示を行ってきたと説明した。また、一部の先端的企業では(2)金商法による開示である有価証券報告書の「第2 事業の情報」に記載することによって、取引市場に対して投資情報としてサステナビリティのリスクと収益機会について開示を行ってきたことを述べた。

今回のWG報告書では、多くの企業で④任意開示で行ってきたものを、(2)金商法による開示の書類である有価証券報告書の法定の記載事項とするというものである。これは、主に顧客や取引先を含むステークホルダーに対する一般的な開示であったものを、主に投資家に対する投資判断情報としての利用を目的とする開示としての側面を強く打ち出したものと言える(*2)(図表2)。

ここで問題となるのが、実際に投資を行う投資信託や年金基金は、その受益者や年金受給者に対して受託者責任を負っている点である。受託者責任の眼目は投資資産について、より大きな金銭的リターンを獲得することであることから、投資判断におけるESG要素をどう見るかが問題となる。

この点、ESG投資は社会的責任を投資収益に優先させるものではなく、少なくとも投資収益(リスク・リターン)追求確保を前提として、ESGを考慮することは可能(*3)というのが常識的な理解と言える。ただ、ESG重視の経営を行っている企業においては、たとえばその工場が大気汚染や土壌汚染の原因になる可能性は低く、リスクをそれだけ低く見積もる(=リターンの可能性が高くなる)ということは可能と思われる。

そして難しいのは、今後策定される予定の具体的な開示項目の範囲や程度が投資家のニーズに過不足なく対応しているものになるかどうかである。投資家の欲しい情報がないのも困りものだが、開示を義務化したはいいが、利用されずに空振りに終わってしまうのは開示する企業の負担でしかない。

いずれにせよ投資信託や年金基金が活用して初めてサステナビリティ情報開示が有用であったと言えるのであって、開示主体である企業の責任とともに投資家サイドの責任も重く問われるものである。

次回は、四半期報告書の廃止について解説を行う。

*1:経産省中間報告 https://www.meti.go.jp/press/2021/11/20211112003/20211112003-2.pdf参照

*2:ただし、任意開示をなくしてしまうわけではなく、企業独自の取組は引き続き任意開示を行うものとされている。

*3:日本証券所グループ東京証券取引所「ESG情報開示実線ハンドブック」https://www.jpx.co.jp/corporate/sustainability/esg-investment/handbook/index.html p10。

松澤 登(まつざわ のぼる)

ニッセイ基礎研究所 保険研究部 常務取締役 研究理事 兼 ヘルスケアリサーチセンター長・ジェロントロジー推進室研究理事兼任

【関連記事 ニッセイ基礎研究所より】

・金融審ディスクロージャーWG報告書案による提言内容 ―― 企業情報開示制度の現状

・監査等委員会設置会社とは何か ―― 監督と監査の違い

・指名委員会等設置会社における取締役選任 ―― 東芝の事例を参考に

・リストラクチャリングとしての会社分割 ―― 東芝の事例を参考に

・金融機関はなぜ合併するのか ―― 会社法・銀行法の観点から