投資をしていれば言葉としては知っているであろう「オプション取引」。しかし、先物取引との具体的な違いや、オプション取引の特徴について、不明確な人も多いだろう。オプション取引はうまく活用すると、とても戦略的な取引ができる魅力的な金融商品である。本稿では、オプション取引の仕組み、特徴、投資手法、注意点やリスクなどをくわしく解説する。次なる投資手法の1つとして確認してみよう。

目次

オプション取引とは

オプション取引とは、ある特定の商品(原資産)をあらかじめ定められた期日(限月)に事前に定めた価格(行使価格)で売買できる「権利」を取引することである。買いの権利を「コール・オプション」、売りの権利を「プット・オプション」という。

▽オプション取引とは

ある対象商品をあらかじめ定められた期間にあらかじめ決められた価格で「買う権利」または「売る権利」の売買のこと。

引用:JSDA日本証券業協会 | 投資の時間 | オプション取引

人気自動車のニューモデルを購入する場合でたとえてみよう。人気があるので早めにオーダーしないと売り切れる可能性がある。ただ、1年後の発売で価格はまだ決まっていない。これを先物取引と比較しながら、オプション取引について、解説しよう。

「先物取引」は、まだ値段が決まる前に、1年後に200万円で買う契約をすることである。最初に代金を払い込み、買う約束をする取引だ。必ず購入できるが、1年後に発売価格が150万円に決まれば50万円損をする。250万円になれば50万円得することになる。これが先物取引の買いの概念だ。

対して「オプション取引」は、1年後に新車を200万円(行使価格)で「買う権利(コール)」を買うことだ。買うのは「権利」だけであることに注目しよう。

たとえば、オプション取引において、ニューモデルを買う権利が10万円(オプション料)だとする。1年後に発売価格が150万円に決定すれば、「買う権利」の10万円は損するが「買う権利」を放棄すればいい。損失は10万円に限定される。

新車価格が250万円になれば、買う権利を実行し200万円を払い込めばいい。オプション料の10万円とあわせて210万円の支払いで250万円の新車を購入できるので40万円分の得をする。これがオプション取引での「コール・オプション」、買いの権利の概念だ。

先物取引とオプション取引の違い

オプション取引と先物取引について、人気自動車のニューモデルを予約購入する例をから考えてみた。両者は将来の取引にかかわる仕組みとして似た要素を持つ。ただし、オプション取引の「コール・オプション」では、先物取引に比べ損失額が大きく異なっていた。オプション取引について、先物取引との違いを、もう少し詳しく、見てみよう。

オプション取引も先物取引もデリバティブ取引の1つ

オプション取引とは、ある原資産をあらかじめ定められた期日に事前に定めた価格で売買できる「権利」を取引することだと説明した。

上記では自動車を例に説明したが、通常の原資産は金融商品である。株式、債券、為替、金利などといった伝統的なアセットクラスに加え、商品や暗号資産などさまざまな金融商品が対象になる。

投資において、金融商品の取引リスクを低下させるためのヘッジツールとして、また、レバレッジをかけてハイリターン追求するためのツールとして考案され、普及したのが先物取引やオプション取引なのである。

先物やオプションは原資産の動きに関連して動く金融商品であるため、英語ではデリバティブ(derivative)、日本語では「金融派生商品」や「派生商品」という。

デリバティブには、その他にも転換社債やワラントなども存在するが、代表的なのが先物とオプションなのである。

デリバティブにも投資家や金融機関が相対で契約するものと、日経平均先物、日経平均オプションといった上場デリバティブが存在する。ここでは上場デリバティブのオプション取引を例に説明する。

先物とオプションの3つの違い

先物とオプションはともに原資産に対するデリバティブであるが、大きく3つの違いがある。大切なことなので下表に整理しておく。

▽先物取引とオプション取引の3つの違い

| 先物取引 | オプション取引 | |

|---|---|---|

| 売買対象 | 一定の期日における商品 | 一定の期日における商品の売買の権利 |

| 証拠金 | ・買うとき:必要 ・売るとき:必要 | ・買うとき:不要 ・売るとき:必要 |

| 損益 | 価格変動により無限大 | ・買いの損失は限定、利益は無限大 ・売りの損失は無限大、利益は限定 |

とくに、証拠金の必要性や、損失がどこまで拡大するかなどを明確に理解していないと、思わぬ損失拡大や収益機会を逃すことになりかねない。詳細な損益はグラフなどを使って後章で説明するが、取引を始める場合には、まずこの違いだけは理解しておきたい。

なお、損益で「無限大」としているのは、あくまでイメージである。損失は、原指数がゼロとなれば正確にはそれ以上拡大しない。ただ、たとえば日経平均株価を原指数とすると、日経平均がゼロになることは通常あり得ないので「無限大」という表現をしている。

損益が「無限大」というのは、損失が拡大して証拠金が足りなくなり、追加証拠金(追証:おいしょう)を請求される可能性があるなど、投資金額以上の大きな損失が出る可能性があると理解しておきたい。

オプション取引のメリット

まずは、オプション取引の商品特性からみたメリットを理解しておこう。

オプション取引のメリット1:買いは損失限定

オプションで買いの権利(コール)を買っているとき、狙いと反対に相場が下がっても、買いの権利を行使せずに放棄すれば、損失はプレミアム料(オプション料)に限定される。

売る権利(プット)の買いも同様だ。狙いと反対に相場が上がっても、オプションの売る権利を行使せずに放棄すれば、損失はプレミアム料だけとなる。

オプション取引のメリット2:ヘッジ手段として使いやすい

オプション取引の売る権利(プット)の買い建て(買いの取引)は、他に保有している原資産のヘッジに有効だ。

オプション取引は、日経平均株価に連動するような株のポジションを保有している場合で、市場が下がると予想したとき、日経平均オプション(日経平均225オプション)の売る権利(プット)の買い建てを行うことで、現物株を売らずに相場の下落の損失(下落リスク)をヘッジできる。

前述したように、オプション取引は必要なコストが先物取引よりも安いため、想定外の事態による大幅下落「テールリスク」が起きて、相場が短期的に大幅に下げそうなときの保険として使いやすい。

逆に、買う権利(コール)の買い建ては、買い機会の損失をヘッジできる。

たとえば、数カ月先にまとまった資金が入るので株を買いたいが、それまでに株価が上がってしまう可能性がある。その前に現在の株価でコールを買っておくことで、値上がりリスクをヘッジできる。

オプション取引のメリット3:少ない資金から取引できる

オプション取引は、権利を売買するだけなので、比較的少ない資金で取引できる。オプション取引は買い手がオプション料を払い、売り手がオプション料を受け取る仕組みだ。買い建てでは、オプション料以上の損失がないため、証拠金は必要ない。

たとえば、日経平均オプション(日経平均225オプション)の売る権利(プット)を1枚100円で買い建てた場合には、日経平均オプションはオプション価格の1,000倍なので、100×1,000=10万円のプレミアム料を払うだけである(手数料を除く)。

この売る権利(プット)を売り建てた投資家は、売り代金として10万円のプレミアム料を受け取れる仕組みだ。期日に、このオプションが買い方に行使されなければ、プレミアムはそのまま受け取れる。

ただ、売り建ての場合は、損失が限定でないため、証拠金を差し入れる必要があることには留意が必要だ。もし想定より株価が高くなってしまった場合、売り手は買い手の権利行使に応じなければならず、どんなに高くてもその価格で買って対応しなければならず、結果、損失は無限となってしまう可能性があるのだ。

この点でいえば、初心者でもオプション取引において、買い建てに限定すれば、証拠金なしの比較的少ないリスクで、ヘッジや投資が可能となるわけだ。

オプション取引のメリット4:資金効率のアップ

オプション取引は先物と同様にレバレッジがかかるので、相場の方向性をとらえたときは効果的なリターンが生まれる。

たとえば、日経平均オプションで考えてみよう。日経平均が27,000円のときに、行使価格26,500円の買う権利(コールオプション)を買うとする。26,500円の買う権利(コール)の「本質的価値(原資産価格と権利行使価格の差額)」は500円だ(27,000円 - 26,500円=500円)。

このコールを満期日まで保有し、日経平均株価が27,500円まで上昇したとすると、26,500円コールの「本質的価値」は1,000円になる(27,500円 - 26,500円=1,000円)。

日経平均株価が500円(約1.9%)上昇するだけで、コールの「本質的価値」も500円上昇して本質的価値は2倍になる。

オプション投資は購入資金がプレミアム料だけなので、大きなレバレッジがかかるのだ。

上場オプションは先物の期限が満了する月を指す「限月」(げんげつ)が毎月あるので、基本的には短期投資の金融商品である。この点でも、利益または損失の確定が早く、資金効率の高い投資方法であることがわかる。

▽限月とは

先物・オプション取引は取引できる期限毎に商品が分かれており、取引できる期限の月を「限月」といいます。

引用:JPX日本取引所グループ | 限月(げんげつ)

オプション取引のメリット5:多彩な投資が可能

オプションは、先物や複数のオプションと組み合わせることで、相場の上昇時、下落時、膠着時、変動が激しいときなどさまざまな相場環境に合わせた投資戦略を組むことができる。機関投資家やヘッジファンドなどが、オプションや先物を活用して資産効率を上げようとしているのはそのためである。

オプション取引のメリット6:分離課税のため損益通算が可能。3年の繰越控除も使える

オプション・先物取引は、基本的に分離課税である。売買益は雑所得として申告分離課税となり、税率20.315%が適用される。1年間に発生した売買差益を確定申告することが求められている。

【参考】国税庁 | No.1522 先物取引に係る雑所得等の課税の特例

さまざまな国内の指数先物や指数オプションなどのデリバティブやFXとも損益通算できる。

損益通算とは、異なる金融商品について一定期間の利益と損失を相殺することで節税できる方向だ。その年に控除しきれない損失については、損失を確定申告しておくと翌年以降3年間にわたり繰越控除が可能で利益と相殺できる。

オプション取引の種類と4つの立場の特徴・リターン

さて、いよいよオプション取引の具体的な損益の概念を見ていこう。説明してきたように、オプション取引には、買う権利(コール)と売る権利(プット)の2つの種類があり、それぞれに買いと売りがあるため、投資家は4つの立場に分かれて取引する。日経平均オプション(日経平均225オプション)を例に、それぞれの特徴を説明する。

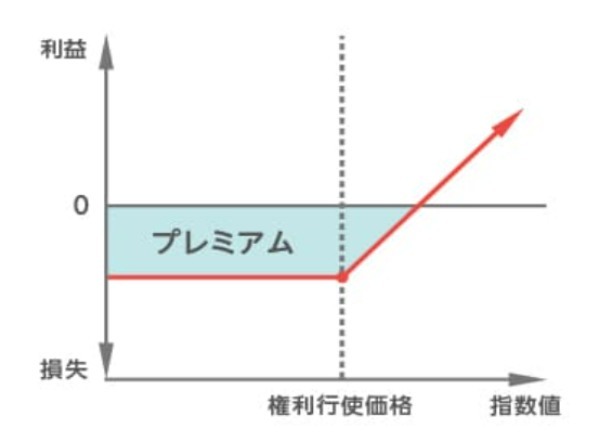

オプション取引の種類1:買う権利(コール・オプション)の買い建て

買う権利(コール・オプション)の買い建ては、日経平均株価が今後上昇すると予測するときに利用する。

▽買う権利(コール・オプション)の買い建ての特徴

・相場が上昇した場合は上昇分が利益になる

・相場が下落した場合の損失は支払ったプレミアムに限定される

期日での損益のグラフは以下の(図1)のようになる。期日の日経平均株価(図では指数値)が権利行使価格より下であれば損失はプレミアム料に限定される。逆に日経平均株価が権利行使価格を上回れば、上昇分が利益になる。

短期的に株価の急騰が予想される局面、将来の値上がりリスクをヘッジする買いリスクヘッジなどに有効だ。

▽図1:買う権利(コール・オプション)の買い建ての例

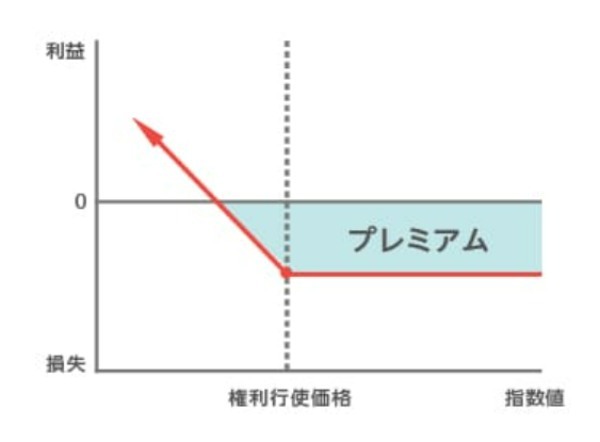

オプション取引の種類2:売る権利(プット・オプション)の買い建て

売る権利(プット・オプション)の買い建ては、日経平均株価が今後下落すると予測するときに利用する。

▽売る権利(プット・オプション)の買い建ての特徴

・相場が下落した場合は下落するほど利益は増える

・相場が上昇した場合の損失は支払ったプレミアムに限定される

期日での損益のグラフは以下の(図2)のようになる。期日の日経平均株価(図で指数値)が権利行使価格より上であれば損失はプレミアム料に限定される。権利行使価格を下回れば下落分が利益となる。

売る権利(プット・オプション)は、保有ポジションの価格下落による損失を防ぐ売りのリスクヘッジとして、短期的に株価の急落が予想されるときなどに有効な手段だ。

▽図2:売る権利(プット・オプション)の買い建ての例

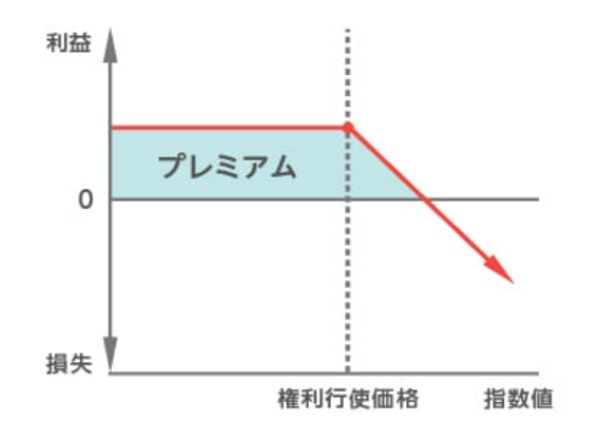

オプション取引の種類3:買う権利(コール・オプション)の売り建て

買う権利(コール・オプション)の売り建ては、日経平均株価が今後一定水準以上には上昇しないと予測するときに利用する。

▽買う権利(コール・オプション)の売り建ての特徴

・相場が行使価格より下の場合はプレミアム料を受け取れる

・相場が行使価格より上昇するほど損失は拡大する

期日での損益のグラフは以下の(図3)のようになる。期日に日経平均株価(図では指数)が権利行使価格より下であれば、受け取っていたプレミアム料を得られる。権利行使価格を上回れば損失は大きくなる。

買う権利(コール・オプション)の売り建ては、相場はある程度まで上がってもそれ以上に行かないと想定する場合、相場が膠着すると想定する場合のプレミアム料狙いの戦略として使える。

▽図3:買う権利(コール・オプション)の売り建ての例

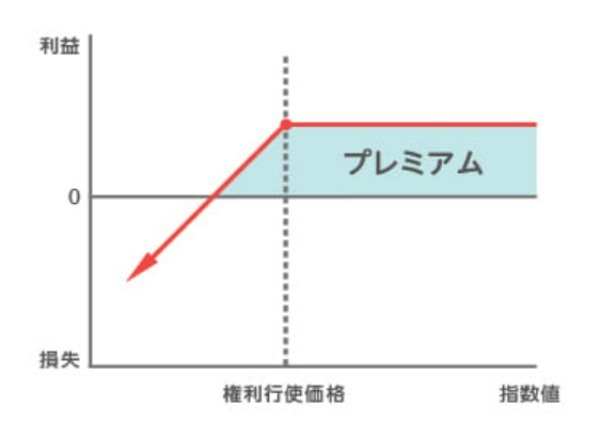

オプション取引の種類4:売る権利(プット・オプション)の売り建て

売る権利(プット・オプション)の売り建ては、日経平均株価が今後一定水準以下には下落しないと予測するときに利用する。

▽売る権利(プット・オプション)の売り建ての特徴

・相場が行使価格より上の場合はプレミアム料を得られる

・相場が行使価格より下落すればするほど損失は拡大する

期日での損益のグラフは以下の(図4)のようになる。期日に日経平均が権利行使価格より上であればプレミアム料を得られる。権利行使価格を下回れば損失は大きくなる。

プット・オプションの売りは、相場はある程度まで下がってもそれ以下に行かないと想定する場合、相場が膠着状態を維持すると想定する場合のプレミアム料狙いの戦略に使える。

▽図4:売る権利(プット・オプション)の売り建ての例

オプション取引で発生する投資家の4つの立場、その特徴

繰り返しになるが、4つの立場とアクションを整理しておくことは、オプション取引の基本中の基本なので、わかりやすいように表にまとめる。

▽オプション取引の4つの立場

| 買う権利(コール) | 売る権利(プット) | |

|---|---|---|

| 買い手 | コールの買い 買う権利の保有者:行使か放棄を選択 | プットの買い 売る権利の保有者:行使か放棄を選択 |

| 売り手 | コールの売り 買う権利の付与者:売る義務を負う | プットの売り 売る権利の付与者:買う義務を負う |

オプション取引のデメリットとリスク

オプション取引の4つの立場とその特徴と利用したい相場局面がわかったところで、続いては、オプション取引のデメリットについてまとめたい。オプション取引はハイリターンの金融商品だ。デメリットとリスクをより理解をして、投資の幅を広げる一助としたい。

オプション取引のデメリット1:価格変動がリスクある

・オプション取引の買い建てのリスク

買う権利(コール)の買い建ては、期日に選択した権利行使価格を上回らないとオプション価値がゼロになる。ただ、損失は支払い済みのプレミアム料に限定される。

売る権利(プット)の買い建ては、期日に選択した権利行使価格を下回らないとオプション価値がゼロになる。ただ、損失は支払い済みのプレミアム料に限定される。

・オプション取引の売り建てのリスク

買う権利(コール)の売り建ては、期日に選択した権利行使価格を上回ると損失が市場の上昇によって無限大になる。損失の拡大で追加証拠金が必要になることもある。

売る権利(プット)の売り建ては、期日に選択した権利行使価格を下回ると、損失が市場の下落によって無限大になる。損失の拡大で追加証拠金が必要になることもある。

オプション取引のデメリット2:流動性リスク

オプション取引は、期日が近い(期近)銘柄は売買高が多いが、期日が先(期先)銘柄の売買高は少ない。

また、権利行使価格が現在値から大きくかい離した場合などに、その銘柄の売買高が極端に減少する場合がある。

そのため、建てているオプション取引の反対売買ができない、あるいは想定していた価格とかけ離れた価格で約定してしまうといった流動性のリスクがある。

ただし、流動性がなくても期日の特別精算値(SQ)で差金決算ができる。

SQとは、オプション取引を決済期日で決済するための清算価格のこと。オプション取引には毎月限月があり、「各限月の第2金曜日」がSQ値での決済日だ。その前日がオプション取引の最終売買日になる。

行使する価値があるオプションを保有していて、最終売買日までに反対売買しなければ、SQ値との差額で精算される。

▽差金決済と特別資産指数(SQ)とは

株価指数は「モノ」ではありませんので現物決済は不可能です。そこで、決済日(あるいは権利行使日)には「反対売買」(あるいは権利を行使)することにより売りと買いの差額の授受で決済することにしています。これを「差金決済」と呼んでいます。この際にどの値段で決済させるかが問題となります。この値段のことを「特別清算指数(SQ)」といいます。

引用:JPX日本証券取引所 | 第16話 特別清算指数(SQ)の話(PDF)

手続きとしては、最終取引日の翌日(決済日)に SQ が算出され、これに基づいて差額が計算されて、そのさらに翌日(最終決済日)に差額の授受が行われます。

ただし、SQ時には多くの投資家が先物やオプションのデリバティブのポジションにからんだ取引を集中する。そのため、市場実勢から離れたSQ値がつくリスクもある。保有しているオプション取引の流動性が低下していないか、常に確認しておくべきだろう。

オプション取引のデメリット3:規制リスク

日経平均オプション(日経平均225オプション)は、取引所が各種の規制を課す権限を持っている。取引所が課した規制により取引参加者は不利益を被る場合がありえる。

たとえば、証券取引所は、市場の乱高下時に値幅制限縮小やサーキットブレーカー制度による商い中断などの規制ができる。実際、米国同時テロ時には株式の値幅制限の1/2に縮小した事がある。規制により、デリバティブ取引も自由な取引が規制される可能性がある。

また市場の混乱時には、オプション取引に必要な証拠金額の引き上げ、証拠金差し入れ日時繰り上げ、証拠金の代用有価証券の制限、代用有価証券の掛目の引き下げなど、市場の波乱が加速されないように制限を入れる措置を導入することがある。

ここまで、オプション取引に関すリスクをまとめてみた。ここで掲載したデメリット、リスクのほかにも、オプション取引のリスクは存在する。繰り返すが、オプション取引はハイリスク・ハイリターンの投資商品である。多くのリスクを抱えていることを十分理解して、取引するべきだろう。

オプション取引を始めるには

オプション取引を行うには、まずは証券会社で先物・オプション取引口座を開設することが第一歩だ。この口座開設は、比較的簡単だ。

オプション取引を始めるには口座開設が必要

ネット証券なら通常は即日で口座が開設できる。すでに総合取引口座を開設済みであれば、証券会社の申し込みフォームにて「ご職業・投資経験等に関するご質問」、「取引ルールのご確認」事項への回答、各種書面の確認など、指示に沿って進めるだけだ。

問題がなければ当日中にも口座開設されるので、取引口座に入金することでトレードが可能になる。

口座開設要件が設定されている場合もある

先物・オプションはリスクが大きいため、口座開設の要件が設けられていることが多い。参考までにネット証券最大手のSBIの要件を紹介しておく。

▽SBI証券のオプション取引口座、開設基準

・年齢80歳未満の成人であること。

引用:SBI証券 | 先物・オプション取引口座の開設基準は?

・当社より常時連絡がとれること。

・先物・オプション取引のルール、「先物・オプション取引口座設定約諾書」、および「指数先物・オプション取引の契約締結前交付書面」を十分に理解されていること。

・十分な金融資産、および証券知識があること。

・株式の投資経験があること。

・当社ですでに総合取引口座が開設されていること。

オプション取引は、まずは買いから始めよう

これまで説明してきたように、オプション取引の商品特性をしっかり理解し、効果的な戦略を選べるなら、損失を限定させつつ魅力的なポジションが組める。

商品の価格が上がっても、下がっても、膠着しても、収益の出るポジションを組めるなど、オプション取引なら、自分の持っているポジションと複合して、さまざまな投資戦略を立てることができる。

オプションは先物のその先にある商品、と思われ敬遠されがちだが、「買い」から入れば損失は限定的だ。そのため、まずは買いから始めつつ、経験を積んでいきたい。

まとめ:オプション取引を理解することが投資戦略の大きな武器になる

オプション取引は、機関投資家やヘッジファンドが、リターンを増やしたいときやヘッジをしたいときなどに利用している活用方法の広い金融商品である。オプション取引と先物取引の違いが明確になり、オプション取引には4つの種類があること、仕組み、注意点などの理解が深まりさえすれば、大きな武器になる可能性もある。これを機会にオプション取引について、トレードを検討してみてはいかがだろう。