本記事は、川﨑公司氏の著書『この1冊でわかる もめない遺産分割の進め方』(合同フォレスト)の中から一部を抜粋・編集しています

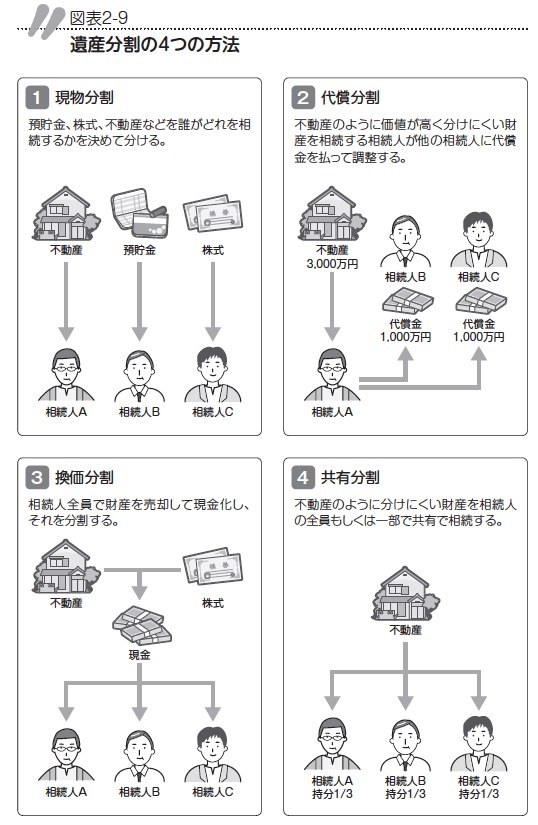

遺産分割の4つの方法

遺産分割では、財産の分け方に複数の選択肢があります。とくに相続財産に不動産がある場合、物理的に分けることは難しいので、どのような分け方が可能かを知っておくことが大切です。

ここでは「現物分割」「代償分割」「換価分割」「共有分割」という4つの特徴を理解しましょう(図表2−9)。

(1)現物分割

預金など現実に分割できる財産を2つ以上の物に分けることを「現物分割」と言います。物理的に分割できるものでなければならないため、主に土地や預貯金、現金などを想定してください。

相続財産のなかに1,000平方メートルの大きな土地があるとします。この土地を現物分割しようとすると、「分筆」の手続きが必要になります。分筆とは、登記簿で1つの土地とされているもの(一筆)をいくつかに分割することです。

土地の場合、見た目ではどこからどこまでが一筆かわかりません。土地を現物分割するときは、登記事項証明書や公図、地積測量図などを確認して、どこを境界にして土地を分筆するか決めます。

土地の現物分割には注意点があります。一筆の土地を、必ずしも同価値を有する複数の土地に分割できるとは限らない点です。

たとえば、1,000平方メートルの東南の角地を、500平方メートルごとに現物分割するとしましょう。しかし、一筆は東南の角地のまま、もう一筆は前面道路が東側のみに面する土地に分筆すると、土地の価格に差が生じます。土地の評価は道路付けや日当たり、騒音などさまざまな要因により決まるため、面積を同じにしても価格差が出るのです。

東南の角地で東側道路にも南側道路にも面している土地と、東側のみに面する土地では、日当たりや見晴らしが大きく異なり、東南角地の価格が高くなると考えられます。

このように、土地を分筆して現物分割をするときは、不動産の知識が求められます。遺産分割協議を弁護士に依頼するとともに、分筆や測量をしてくれる土地家屋調査士や測量士に依頼する必要があるでしょう。

(2)代償分割

価値が高い財産を取得する相続人が、ほかの相続人に対して代償金を支払う方法を「代償分割」と言います。

たとえば、Xの遺産として1,000万円の土地が残され、相続人は被相続人Xの子AとBがいる場合、遺産分割しなければAとBは土地を2分の1ずつ相続します。

このケースで代償分割すると、土地の所有権をすべてAが相続し、AはBに対して500万円の代償金を支払う方法が可能です。

遺産のほとんどが1つの土地だけ、という場合、代償分割は有効な選択肢になります。代償分割をすれば、現物分割と同様に土地の共有状態を避けられますし、土地の所有に興味がなく金銭のみを取得したい相続人がいると、話がまとまりやすくなります。

ただし、代償分割を行うには、代償金のやり取りが必要となるため、「約束した代償金を支払ってもらえない」というリスクはあります。遺産を相続する人に代償金を支払う資力がなければ、分割払いの取り決めをするなどの調整が必要です。

(3)換価分割

相続人全員で遺産の土地を売却し、代金を分割するのが「換価分割」です。

遺産として残された土地があり、相続人は被相続人の子AとBのケースで考えます。

この場合、AとBが共同で土地を1,000万円で売却して、代金1,000万円を分ければ換価分割です。代金は、AとBの法定相続分どおり2分の1ずつ(500万円ずつ)でも、違う分け方でも構いません。分け方は遺産分割協議で決めます。

換価分割の最大のメリットは、各相続人に公平に現金が手に入ることでしょう。不動産のままだと、遠くに住む人は活用しにくく、均等に分けても不公平感が生まれる可能性がありますが、現金化して分ければこのような問題は起きません。

しかし、一方で注意点もあります。土地の売却依頼先の選定、代金の設定などさまざまな場面で相続人の意見が衝突するかもしれず、かえって遺産争いの原因になるかもしれないことです。そもそも、売却が見込める土地でなければ換価分割をしたくてもできないでしょう。

(4)共有分割

共有分割は簡単に言うと「1つの土地に、2人以上の所有権者がいる形で遺産相続を行うこと」です。

1つの土地を法定相続分に従い、「長男が3分の1の持ち分、次男も3分の1の持ち分、三男も3分の1の持ち分」に分け合ったとしましょう。

すると、登記簿上も「長男の共有持ち分3分の1、次男の共有持ち分3分の1……」と表示されるほか、固定資産税の支払いについては連帯責任を負うことになります。

共有分割は、遺産分割協議がどうしてもまとまらないときの最後の手段と考えてください。

相続税は10カ月以内に申告・納付しなくてはならない

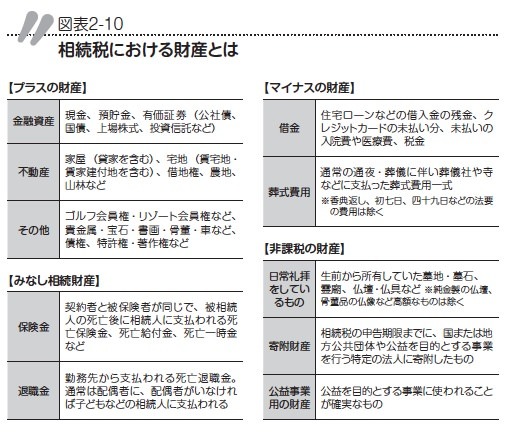

基本的に、相続財産が多ければ多いほど相続税額はアップします。現金や預貯金、不動産はもちろん、美術品や骨董品など、基本的にあらゆる財産が相続税の対象となります(図表2−10)。

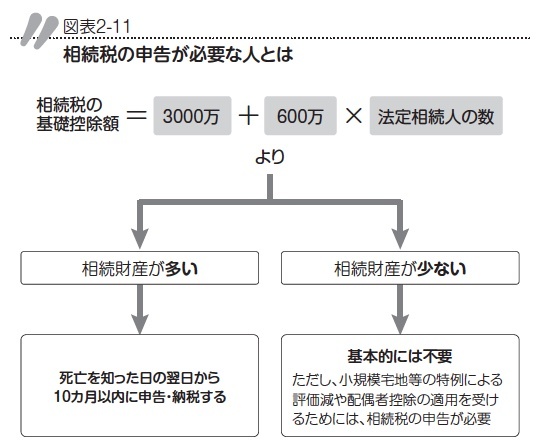

そして、相続税には相続人の人数に応じた基礎控除額があり、相続財産の価額が基礎控除額に収まれば、相続税はかかりません(図表2−11)。

基礎控除額に収まらない場合や、「小規模宅地等の特例」「配偶者の税額軽減」をはじめとする特例を使う場合は、相続税の申告が必要です。この期限は、相続発生の翌日から10カ月以内です。

時間的に余裕があるように感じるかもしれませんが、油断は禁物です。期限までに相続人や相続財産の確定をし、遺産分割協議を行うわけですから、想像以上にスケジュールはハードです。

遺産分割をしないと、「小規模宅地等の特例」や「配偶者の税額軽減」を使えません。ですから、まずはこれらの特例を使うためにも遺産分割協議を急がなくてはなりませんし、遺産分割協議の内容次第で特例による節税効果は変わる点にも注意が必要です。

財産を相続するのは配偶者か、ほかの相続人か、同居親族か非同居親族か、内容次第で相続税が変わるので、早めに税理士に相談することが大切です。

※画像をクリックするとAmazonに飛びます