この記事は2022年7月6日に「第一生命経済研究所」で公開された「2021年度税収大幅増加とその含意」を一部編集し、転載したものです。

税収好調、2020年度から+6.2兆円の増加

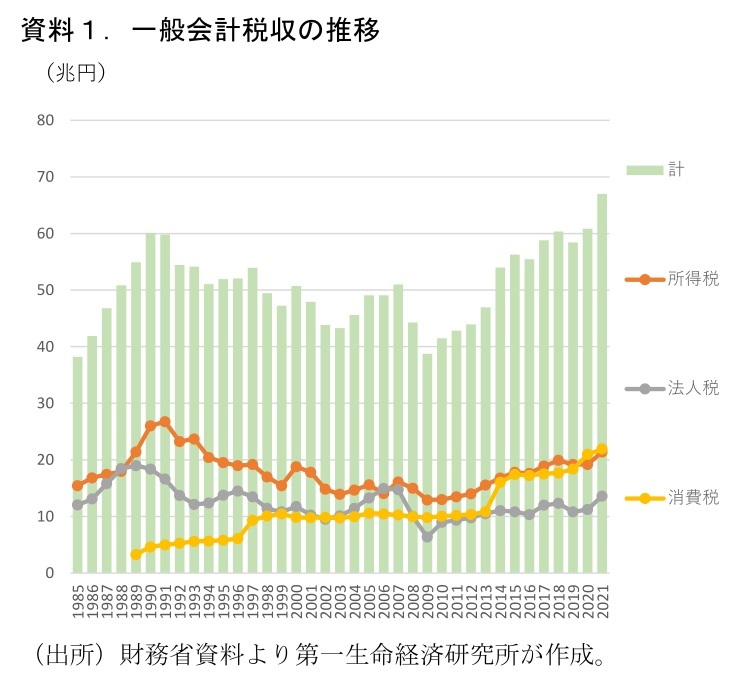

2022年7月5日に財務省が2021年度一般会計の決算概要(見込み)を公表した。2021年度の税収額は67.0兆円(2020年度:60.8兆円)から約1割の大幅増加となった(資料1)。

2020年度の既往最高額をさらに上回った。基幹3税をみると、所得税が21.4兆円(同:19.2兆円)、法人税が13.6兆円(同:11.2兆円)、消費税が21.9兆円(同:21.0兆円)といずれも増加した。

所得税は給与所得の増加に加え、企業業績の持ち直しを受けた配当所得増加や株高に伴う譲渡所得増加が寄与したようだ。所得税の内訳をみると源泉所得税が前年から+9.6%、申告所得税が+20.6%と、申告所得税の伸び率が非常に高い。国税庁の報道発表を参照すると、事業所得や株式、土地の譲渡所得の増加が寄与したようだ。

法人税は新型コロナからの経済活動回復などで2割近い大幅な増加になった。海外経済活動の回復で輸出が増加したほか、円安も利益増加要因になった。

消費税も経済活動の回復のほか、エネルギー価格の上昇も押上げ要因となったと考えられる。

膨らむ繰越額と不用額

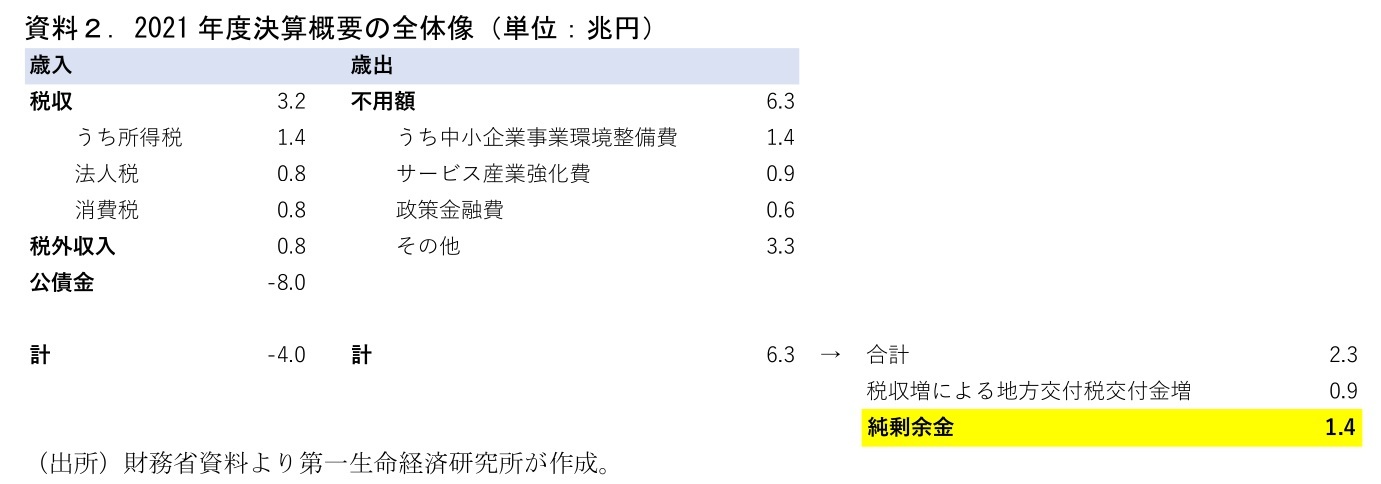

財務省の決算概要資料によれば、今回の税収上振れなどで生じた純剰余金は1.4兆円だ(資料2)。このうち半分は原則として公債・借入金の償還財源に充当されることが定められている。残りは参院選後の補正予算等の財源に充てられることが予想される(特例法で全額充てることも可能)。

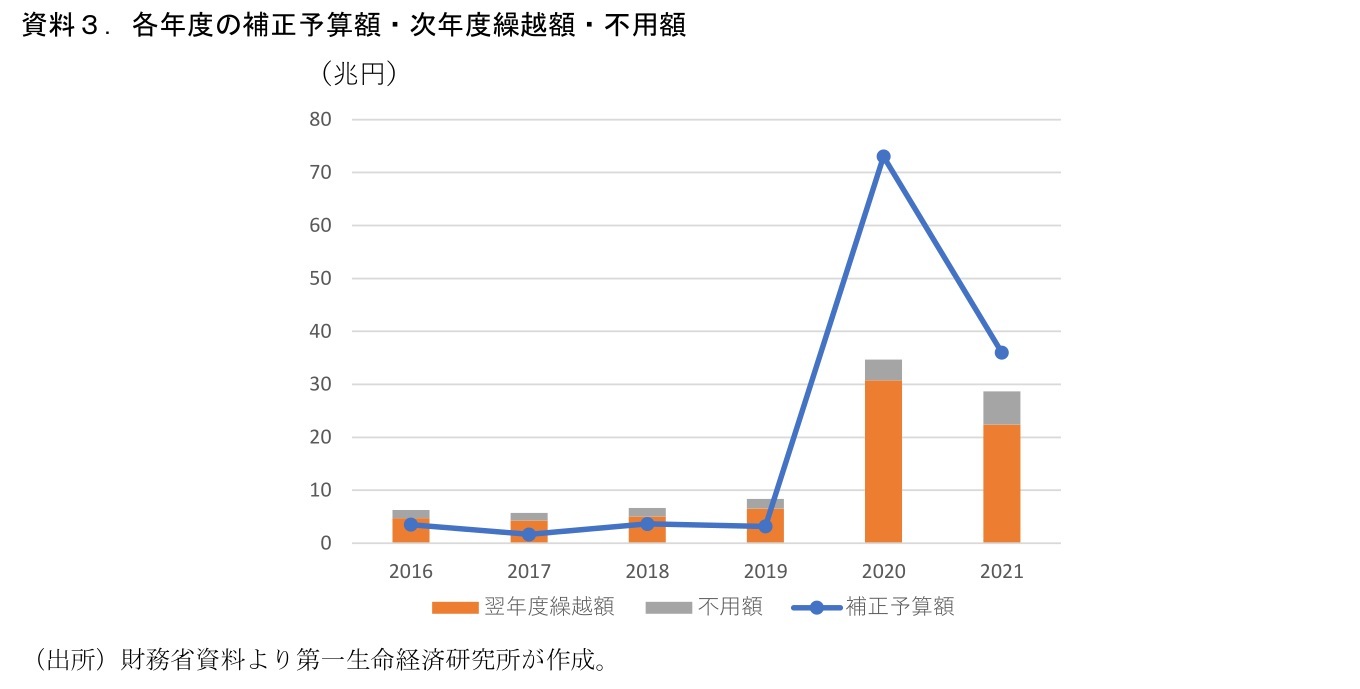

今回の2021年度決算では不用額(予算に計上したが使われなかった額)が6.3兆円に上ったほか、次年度繰越額は22.4兆円になる。2020・2021年度と大型化したコロナ予算の未消化が膨らみ、次年度繰越や不用額も大きくなっている。規模先行の予算編成に対する批判もあるが、財政当局としては感染症対策において機動的な対応が求められるなかで、「予算が足りなくなるよりは多すぎる方が良い」という判断もあったのだろう。

より重要なのは、なぜその規模を消化できなかったのかについての検証であろう。不用が大きかった費目は中小企業事業環境整備費(1.4兆円)、サービス産業強化費(0.9兆円)などのようだ。不用額が増えたのは、政策がユーザーにマッチしなかったからなのか、制度の煩雑さなど利用にあたって何らかのボトルネックがあったからなのか、政策を執行する行政側などのキャパシティが不足していたからなのか。これらの検証は次の危機対応にも生きるはずだ。

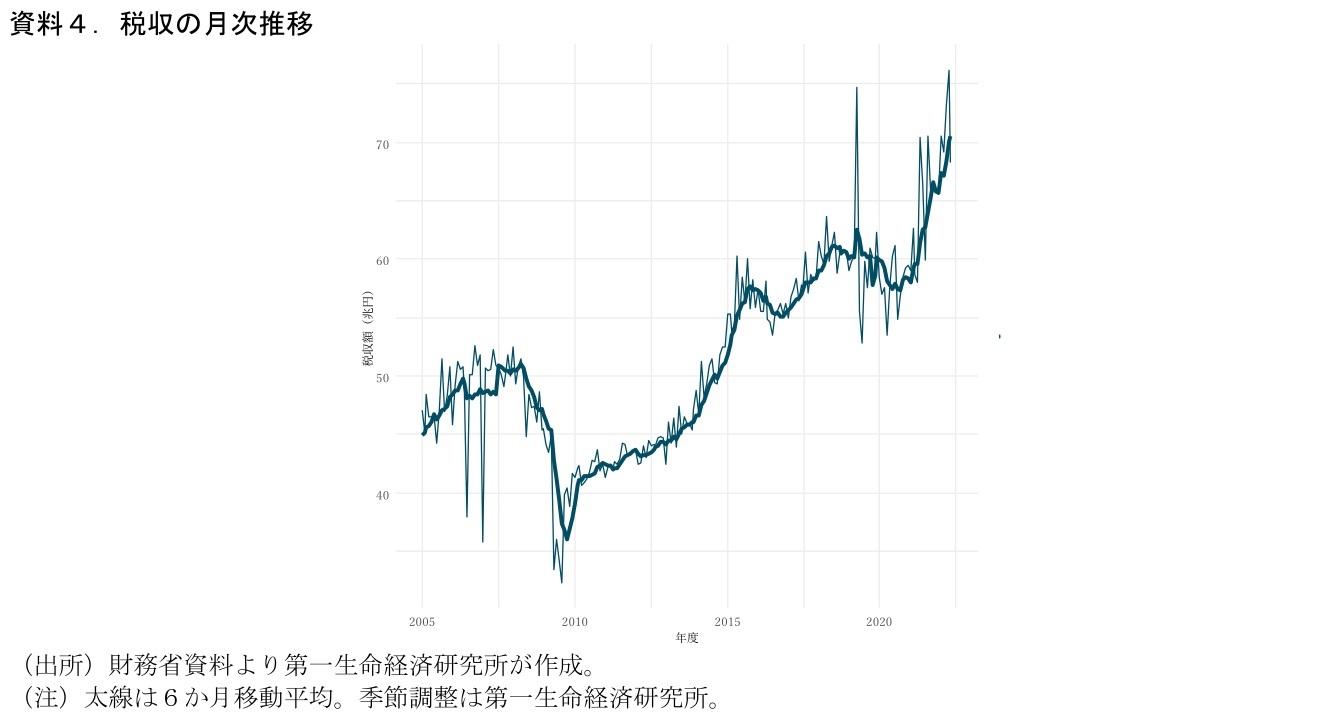

2022年度税収はどうなるか?

2021年末の当初予算では、2022年度の税収は65.2兆円とされていた。2021年度(67.0兆円)の時点ですでにこの水準は上回っており、2022年度税収はここから上振れする可能性が高いだろう。月次・年率季節調整値(筆者作成)で直近2022年5月分までの推移をみると、そのトレンドは70兆円ペースの水準に達している。2022年度税収は2021年度からも増加することが予想される。

ただし、年度はじめ以降は金融環境の悪化(株安)や世界経済の減速が鮮明だ。国内におけるコロナ感染の落ち着きに伴うサービス消費の拡大はプラス要素だが、サービス業はそもそも法人税全体に占めるシェアが小さいため、税収への影響は大きくない(そのために2020年度はサービス消費が甚大な落ち込みとなったにも関わらず、税収が増えるというまさかの事態が起こった(*1))。

金融市場の調整や製造業業績の改善ペースの落ち着きを背景に、2022年度税収の増加ペースは減速することになると予想している。

(*1):2020年度税収の状況についてはEconomic Trends「“コロナ危機なのに税収増の謎”を答え合わせ~まさかの税収増をもたらした4つの要素~」(2022年5月27日) をご参照ください。

「https://www.dlri.co.jp/report/macro/188979.html」

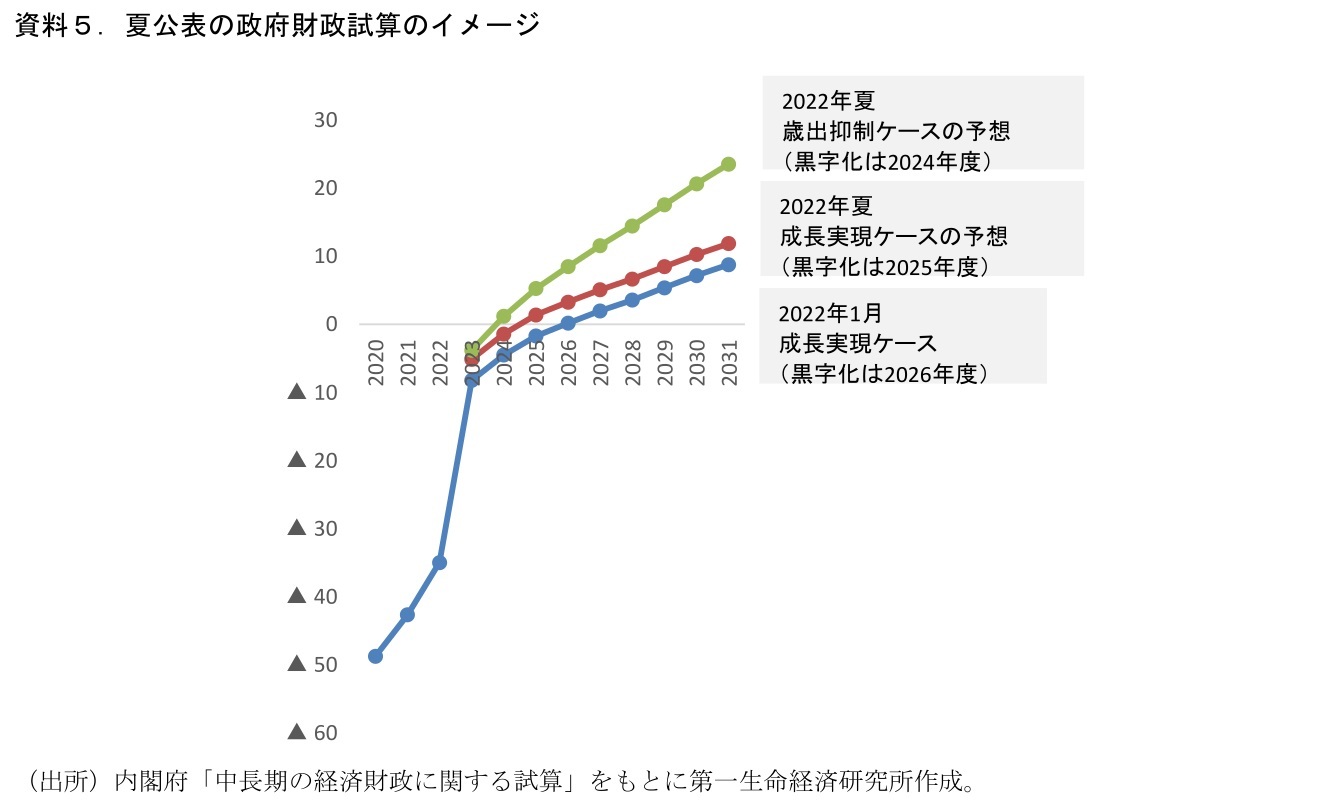

次回の政府中長期試算では「2025年度黒字化達成」が描かれる可能性

例年通りであれば政府は今回の決算を受けて、2022年7~8月中に中長期の財政試算の改訂版を公表する。今回の税収上振れによって歳入見通しの土台が上がることで、政府の試算する財政収支のパスは上方修正されることが予想される。

仮に前回の2022年1月試算から今回の税収上振れ分3.1兆円の上方修正がなされる場合、政府のメインシナリオである成長実現ケースの試算において、基礎的財政収支が2025年度に黒字化する姿が描かれる。政府はここから「更なる歳出抑制努力」を行った場合の試算を近年示しているが、こちらも同様に上方修正がなされれば2024年度に黒字化する絵が描ける。

ただし、この試算は歳出部分について「既存の当初予算の構造が変わらない」ことを前提にしている。2022年6月に決定した骨太方針では脱炭素・防衛などへの中期的な歳出拡大が示唆されているほか、2023年4月のこども家庭庁発足に向け、子ども予算の拡大も議論されていくことが予想される。歳出増加が先行する形になる可能性も高く、将来の財政赤字拡大要因になるとみられる。

また、これらの要素は参院選後に内容が具体化される未確定事項であり、少なくとも今夏の財政試算には織り込まれないとみられる。試算の上では黒字化の見通しが立つ可能性があるが、実際に黒字化するかどうかは別問題である。