この記事は2022年5月27日に「第一生命経済研究所」で公開された「“コロナ危機なのに税収増の謎”を答え合わせ」を一部編集し、転載したものです。

強まる輸出への逆風

米国経済への懸念が強まっている。2022年1~3月期の実質GDP成長率が前期比年率▲1.6%となったことに続き、2022年4~6月期についても物足りない数字になりそうだ。現時点では小幅プラスが見込まれているが、今後公表される指標の結果次第では、2四半期連続のマイナス成長となる可能性も否定はできない。

雇用情勢が堅調さを維持していること等を踏まえると、米国経済が既に景気後退局面入りしているといった状況ではないが、少なくとも米国経済の減速が明確化していることは間違いない。

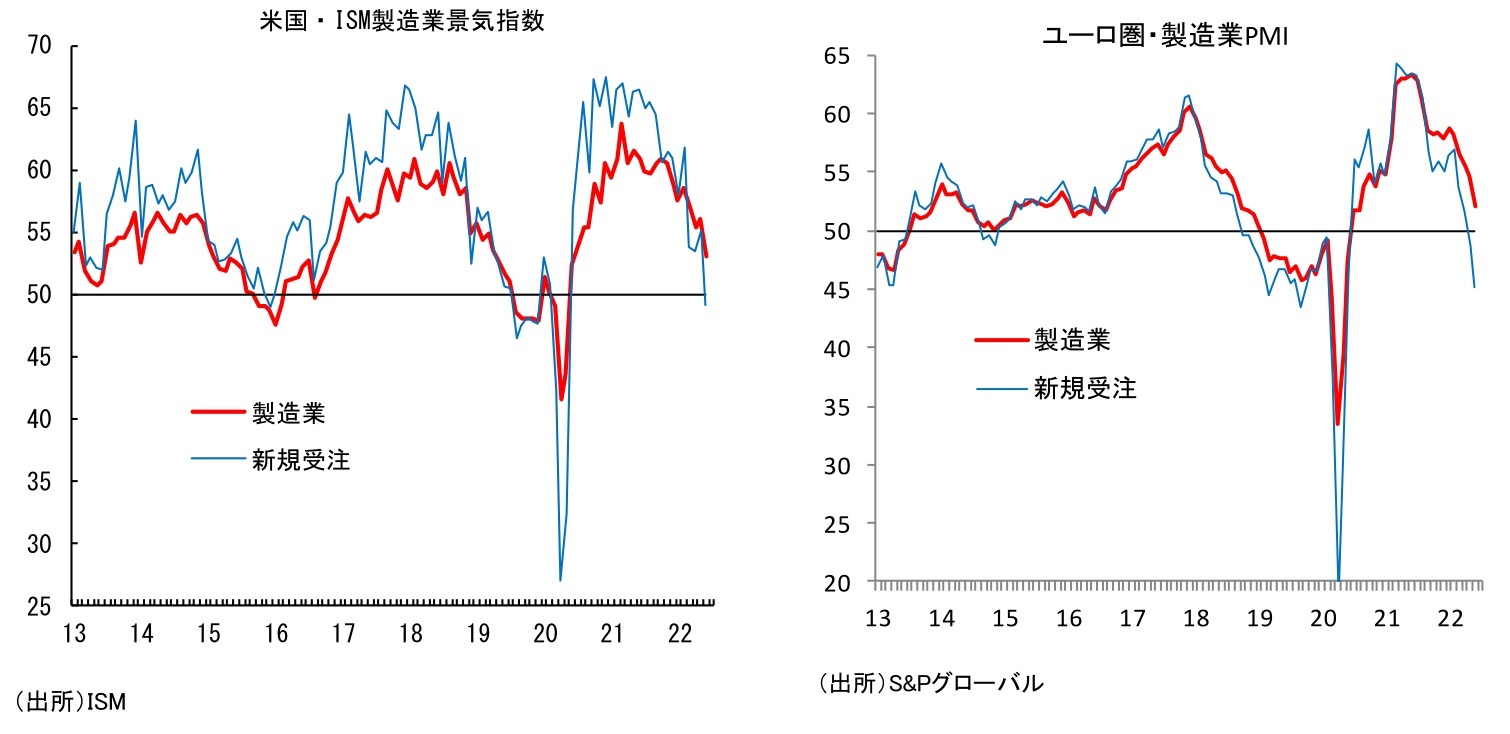

特に気になるのが製造業部門である。2022年6月のISM製造業景気指数は53.0と、前月の56.1から大きく低下した。新規受注が49.2と、2020年5月以来の50割れとなるなど内容も悪い。景気見通しの悪化に伴い発注が手控えられているほか、需要が財からサービスへとシフトしていることも影響しているとみられる。

また、新規受注が悪化する一方で在庫指数は上昇しており、今後在庫調整が本格化する懸念もある。製造業部門の減速は明確で、ISMの50割れも時間の問題だろう。

日本からの輸出は、世界の製造業部門の動向に大きく左右される。米国では経済に占めるサービスの割合が大きいが、日本からの輸出は財が大半を占めるため、サービスよりも財の動き、つまり製造業部門の動向に影響を受けやすい。この点、足元の製造業における減速の動きは、日本の輸出にとって大いに懸念されるところだ。日本の主力輸出品であるIT関連財において、グローバルに在庫調整の兆しがあることも加わり、輸出には下押し圧力がかかりやすい状況が続くと予想される。

米国経済への下押し圧力は今後一層強まる。インフレ抑制を至上命題として、米国では急ピッチでの利上げが進められているが、金融政策の実体経済へのタイムラグを考えると、悪影響が本格化するのはむしろこれからだ。金利動向に敏感な耐久財消費が大きく落ち込めば、米国経済、ひいては日本からの輸出も大きな打撃を受けるだろう。

2022年後半から2023年にかけて、米国経済は正念場を迎えることになる。加えて、米国のみならず、欧州経済についても、歴史的な高インフレやエネルギー不足等を背景として景気後退懸念が強まっていることを考えると、今後の世界経済は減速感を強めていくとみるのが自然だろう。

中国経済については、ロックダウンによる落ち込みからの持ち直しの動きが続くことに加え、各種景気対策の実施も見込まれることから、年後半の景気は回復傾向で推移することが予想されるものの、欧米経済の減速による悪影響で外需が抑制されることから、回復ペースは一定程度抑えられる可能性が高い。

加えて、厳格なゼロコロナ政策をとっていることから、再び感染対策の強化による経済活動の抑制が生じるリスクがあることも懸念材料だ。中国景気の持ち直しは世界経済の下支えにはなるものの、世界経済の減速という方向性を変えるには至らない。

こうした状況を踏まえると、今後の輸出に期待はできない。米国経済動向次第では、輸出が減少傾向に転じ、景気の足を引っ張る要因になる可能性もあるだろう。

個人消費にも懸念材料

こうしたなか、日本の景気を支えることが期待されているのが個人消費だ。新型コロナウイルスの感染がいったん落ち着いていたことを背景に、2022年3月以降の個人消費は持ち直しており、特に、これまで落ち込んでいたサービス関連消費での持ち直しが明確化している。2022年4~6月期の個人消費が高い伸びになることは確実な情勢である。

もっとも、こうした高い伸びが持続可能とは思わない。足元の回復は、新型コロナウイルスの感染拡大によって抑制されていたところからの反発によるところが大きいが、落ち込みからのリバウンドはいつまでも続くわけではなく、ある程度の水準にまで戻れば、反発力は当然弱まる。そうなれば、身の回り品の値上げラッシュによる実質購買力の圧迫や消費者心理の悪化が、支出の抑制に繋がりやすくなる。

足元で新型コロナウイルスの感染者数が再び増加に転じていることも懸念材料だ。2022年7月前半に開始が予定されていた全国旅行支援についても延期される模様であるなど、既に一定の影響は生じつつある。重症化率は低いとされているため、まん延防止等重点措置などの行動制限が実施される可能性は低いとみられるが、仮に今後感染者数が急増すれば、感染への懸念から自主的に外出手控えが行われる可能性はある。特に、医療ひっ迫への懸念が高まる状況になれば、そうした傾向は強まるとみられ、個人消費の抑制に繋がることになる。

このように、個人消費の回復ペースについては慎重にみた方が良いと考えている。今後、個人消費の増加ペースが落ち着き、景気の牽引力が弱まるなかで輸出が下振れるようであれば、国内景気の減速感も強まることが予想される。現時点のコンセンサスは「回復ペースは次第に落ち着くものの、2023年にかけて景気は底堅い推移が続く」というものだが、こうした見方は楽観的のように思える。景気回復の動きが頓挫する可能性は低いものの、回復のペースはこれまで想定されていたよりも控えめなものになりそうだ。

2022年7月21日に公表される日本銀行の展望レポートでは、2022年度の実質GDP成長率見通しが+2%台前半へと下方修正されるとみられる(2022年4月時点:+2.9%)。

また、日本経済研究センターがエコノミストの予想を集計するESPフォーキャスト(2022年7月調査)では、2022年度が+2.00%(2022年6月調査+2.13%)となっている。2022年1月調査では+3.07%だったことを考えると、これでも見通しはかなり切り下がっているのだが、筆者は、下方修正はまだ足りないとみている。今後、海外経済の減速が一段と明確化していくにつれ、コンセンサスがさらに下方修正されていく展開を予想している。