この記事は2022年7月21日に「ニッセイ基礎研究所」で公開された「1ドル140円まであとわずか、円安のピークはまだか?~マーケット・カルテ8月号」を一部編集し、転載したものです。

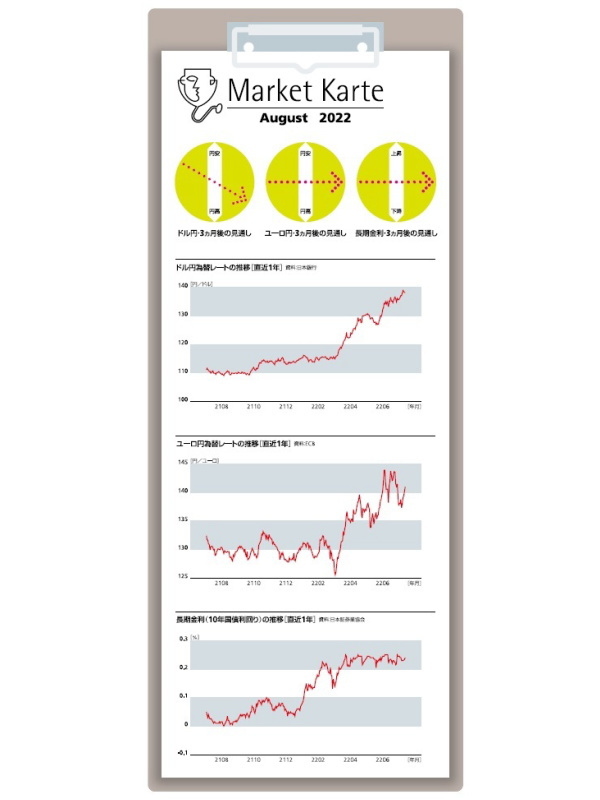

ドル円は月初から米景気減速懸念がドルの抑制要因となったものの、堅調な米経済指標やユーロドルの下落を受けてドルがじり高に。さらに米CPIの上振れに伴う利上げ積極化観測がドル高に拍車をかけ、一時139円台前半に達した。直近は米期待インフレ指標の低下を受けてドル高が一服したものの、138円台前半で高止まりしている。

今後も利上げに伴う米景気減速懸念は燻るものの、当面は米物価上昇率が極めて高い水準に留まり、FRBが異例の大幅利上げを続ける可能性が高い。緩和を堅持する日銀との差が蒸し返されやすく、円は上下しつつも下落しやすい地合いが続きそうだ。1ドル140円の節目を突破する時間帯も想定される。

ただし、秋に入ってからは円高基調に転じると見ている。日本の貿易赤字や日銀の金融緩和といった既存の円安要因は不変ながら、それを上回るドル売り圧力が台頭すると見込んでいるためだ。具体的には、米物価上昇率のピークアウト感や、利上げ進行による米景気後退懸念の高まり、中間選挙後の米政治停滞リスクへの警戒がドル売りをもたらすと見ている。3か月後の水準は現状比やや円高の136円付近と予想している。ただし、市場の思惑が振れやすくなっているため、上振れ・下振れリスクの高さは否めない。

今月のユーロ円は、上旬にガス不足懸念を背景とするユーロ圏の景気減速懸念からユーロが下落。中旬に伊ドラギ首相が一旦辞任を表明したことも重荷となったが、直近ではECBの大幅利上げ観測を受けて持ち直し、足元では1ユーロ141円台前半と月初の水準を回復している。ECBは今後利上げを継続するとみられ、ユーロの支援材料となる。ただし、ユーロ圏は未だロシアにガスを依存しているだけに、ガス不足による景気減速懸念がユーロの重荷になり続けるだろう。従って、3ヵ月後の水準は現状比横ばい圏と予想している。

長期金利は今月も0.2%台前半から半ばでの膠着した推移が続いている。欧米の景気減速懸念や、金融緩和を堅持する日銀による連続指し値オペが金利を抑制している一方、米金利の水準が高く、日銀の緩和縮小観測も払拭されていないことが金利を下支えしている。今後もこの構図が続くとみられることから、3か月後の水準も現状比横ばい程度と予想している。

(執筆時点:2022/7/21)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・みるみる進む円安、そろそろ歯止めはかかるか? ~マーケット・カルテ7月号

・円安は一体いつまで続く? ~円安終了の条件と見通し

・円買い為替介入の可能性を考える~過去の振り返りと今後のハードル

・ロシア制裁強化、OPECプラス増産拡大、原油価格はどうなる? ~今後の注目ポイントと見通し

・プラチナはまたも金の半値以下に~プラチナに投資妙味はあるか?