この記事は、2022年7月27日に三菱UFJ国際投信で公開された投資戦略マンスリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

行動制限解除に伴い、非製造業の回復が進展

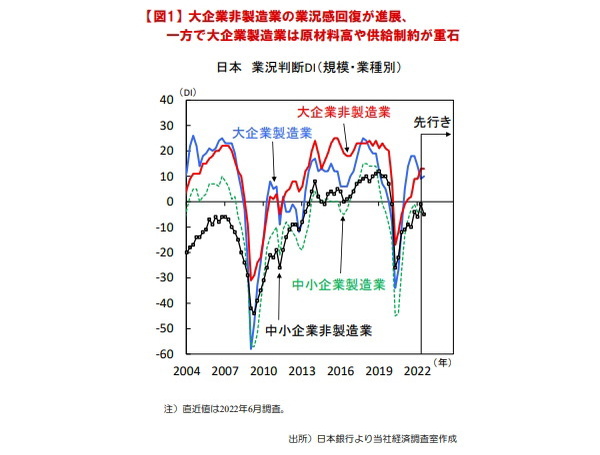

2022年6月調査日銀短観の業況判断DIは大企業製造業が原材料高騰や部材不足で悪化した一方、大企業非製造業が行動制限解除等で改善しました(図1)。先行きは横ばいと慎重さが残るも水準自体は底堅さが確認されました。

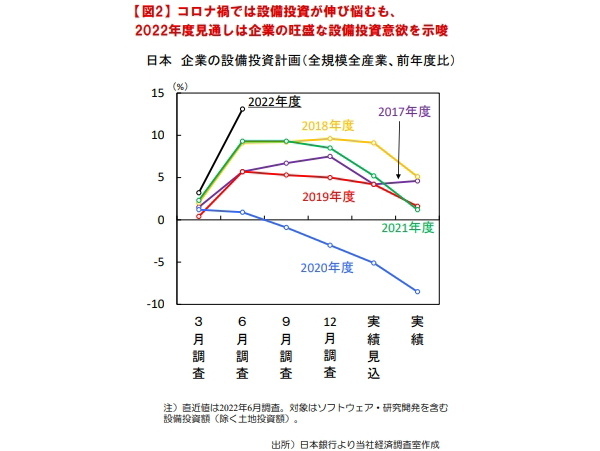

サービス業の回復や供給制約緩和に伴う自動車の生産増加が見込まれ、国内経済の持ち直しは続くとみます。企業の設備投資計画(全規模全産業)も前年度比+13.1%と強気な見通しが示されました(図2)。

コロナ禍で手控えた分の反動もありますが、堅調な外需を受けた能力増強や人手不足対応の省力化、デジタルや脱炭素関連など多様な投資目的を背景に設備投資の増加が期待されます。

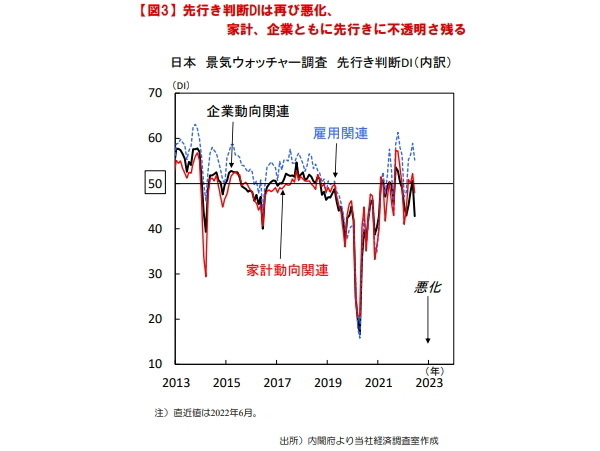

他方、後日公表された2022年6月景気ウォッチャー調査の先行き判断DIは47.6(前月差▲4.9)と中立水準となる「50」を下回りました(図3)。

インバウンドや国内旅行への回復期待は根強いものの、物価上昇や供給制約など家計・企業を取り巻く環境は不透明さが強まっています。

物価高騰など政府の景気支援が不可欠に

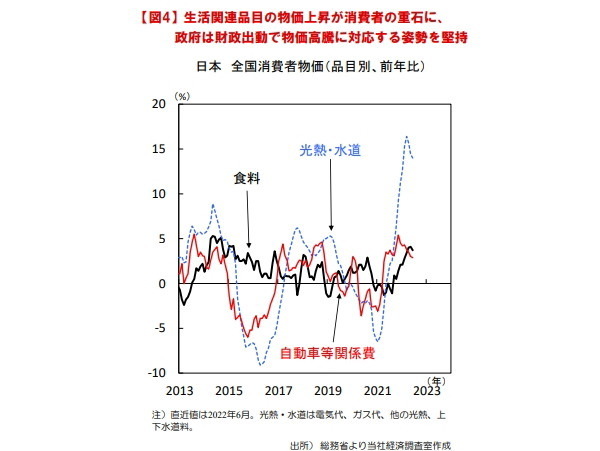

商品市況高や急速な円安等で輸入物価が高騰し、生活関連品の物価上昇が続いています(図4)。

当面はコロナ禍の過剰貯蓄がクッションとなるも、値上げ次第では家計の節約志向が強まる可能性があります。政府は物価高騰に対応すべく、2022年4月に策定した総合緊急対策を執行した上、新たに予備費を活用した案(節電ポイント付与や肥料補助金等)を検討しています。

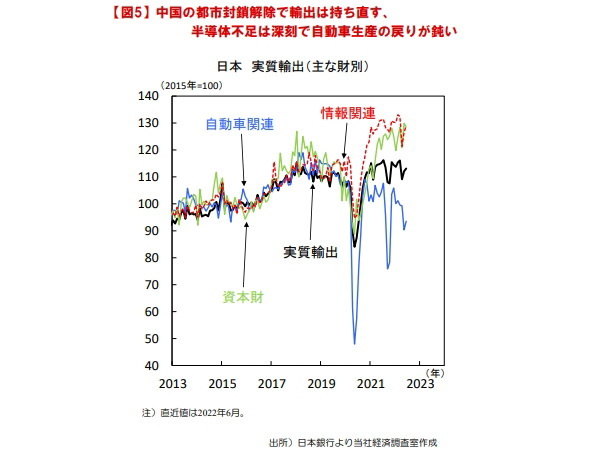

電力の安定供給に向けて今冬に最大9基の原発再稼働も目指すとし、政府の実行力が注目されます。また、輸出は中国の都市封鎖解除で持ち直すも、自動車輸出は伸び悩んでいます(図5)。

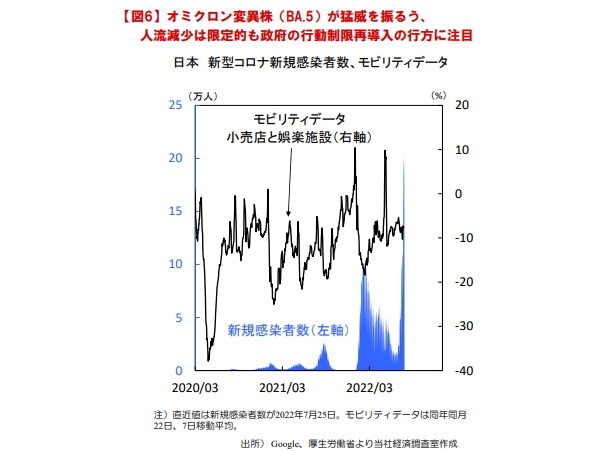

先行きは半導体不足など供給制約の緩和に加え、海外経済減速が懸念される中で資本財や情報関連の設備投資需要の持続性も焦点になりそうです。加えて、2022年7月に入り新型コロナオミクロン変異株(BA.5)の感染拡大が加速しています(図6)。

政府は行動制限再導入には踏み切らず、モビリティデータも小幅な減少にとどまっています。景 気を下押すリスクが山積する中、国内経済の持ち直しが緩やかになる可能性には注意が必要です。

田村 史弥