近年は、結婚後も共働きを続ける世帯が増えているためか、夫婦の共有名義でマイホームを購入し、「ペアローン」を選択する人もいる。ペアローンには、いったいどのようなメリットがあるだろうか。また、連帯保証型や連帯債務型との違いも理解しておきたい。本稿では、夫婦で住宅を購入する際に利用するローンの選択肢や注意点をまとめた。

ペアローンとは?

夫婦それぞれが債務者となり、1つずつ住宅ローンを借り入れ一つの不動産を購入することを「ペアローン」という。近年は、共働き世帯やいわゆる「パワーカップル」(ともに高年収の夫婦のこと)が増えているため、主流な選択肢の一つだ。

ペアローンの基本的な仕組み

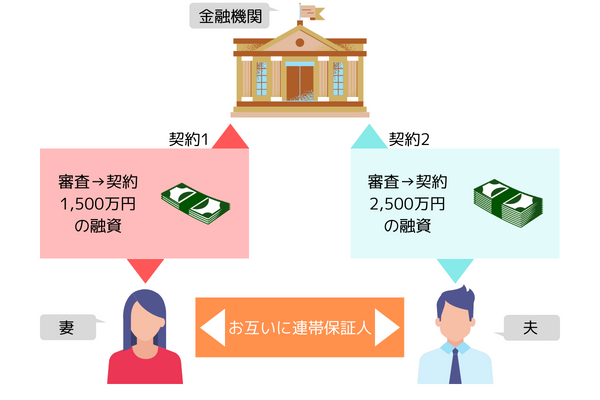

ペアローンでは、夫婦が個別にローンを組んで債務を負い、互いに連帯保証人となる。例えば、夫が2,500万円、妻が1,500万円のローンをそれぞれに組み、合計4,000万円を金融機関から借り入れるイメージだ。

別々の住宅ローン契約となるため、夫婦それぞれが債務者となる。債務者が亡くなるなどして返済できなくなったときのための「団体信用生命保険(団信)」は、それぞれに加入することが可能だ。不動産の所有権は共有名義となり、夫婦はその家に同居することが原則だ。

ペアローンを組むメリット

ペアローンの主なメリットの一つは、2人分の収入で住宅ローンを借り入れできるため、1人分よりも高額な不動産に手が届く点だ。

さらに、年末の住宅ローン残高の一定割合が所得税から一定期間控除される「住宅ローン控除」をそれぞれが受けられる。1人分であれば最大控除額の上限を超える場合でも2人分に分けると控除額が多くなる可能性もあるため、大きな節税効果が期待できる点もメリットだ。

ペアローンの注意点

ペアローンには、リスクやデメリットもある。正しく理解して利用することが重要だ。

手数料コストが増える

2つの住宅ローンを借り入れるため、金融機関などの各種手続きに伴う事務手数料や印紙代、登記費用などが余分にかかることになる。

配偶者死亡時にも本人分のローン返済義務は残る

ペアローンでは、夫婦がそれぞれ団信に加入する。どちらか一方が死亡した場合は、亡くなったほうの住宅ローン残高は団信の保険金で相殺することが可能だ。しかし、残された一方の住宅ローン残高は引き続き返済していくことが必要になる。

前述の例のように夫婦で合計4,000万円のローンを借り入れていた場合、夫が亡くなって団信の適用を受けても、妻の借り入れた1,500万円の返済義務は残るのだ。

離婚のリスク

結婚してペアローンで住宅を購入しても何らかの理由で離婚してしまう可能性もある。売却には双方の同意が必要な上、どちらか一方が住み続けるとしても名義やローン残額の支払いなど煩雑な手続きとやり取りが残ってしまう。

どちらかが住み続ける場合は、例えば以下のような方法がある。

- ペアローンを返済し続ける

- ローンを1本化する

ペアローンを返済しながらどちらかが住む場合は、離婚による収入減少や養育費との負担など夫と妻のどちらが出て行くにしても経済的な負担は重くなるだろう。ローンを1本化することも選択肢のひとつだが、金融機関に引き受けてもらえる保証はないので注意しよう。

「連帯保証」と「連帯債務」とは?違いはある?

共働きの夫婦が住宅を購入する際には、ペアローンだけでなく主に「連帯保証型」「連帯債務型」で住宅ローンを組むことができる。

連帯保証型とは?

連帯保証型で住宅を購入すると、夫婦のうちどちらかが債務者となりローンの返済義務を負う。もう一人は連帯保証人となり、債務者が返済できなくなったときに代わりに返済義務を負うことになる。連帯保証人は直接返済義務を負っていないため、団信に加入できず住宅ローン控除を受けることもできない。

連帯債務型とは?

連帯債務型では、夫婦のうちどちらかが住宅ローンの主債務者となり、もう一人は連帯債務者となる。連帯債務者は、連帯保証人と異なり主債務者と同等の返済義務を負う。事務手数料は一人分で、団信に加入できるのは基本的に借主のみだが、商品によっては夫婦2人で加入できるものもある。

一方、連帯債務の場合、所有権は2人の共有で、住宅ローン控除は共有持ち分や資金負担割合などに応じて2人とも受けることができる。

ペアローンとの違い

ペアローン・連帯保証型・連帯債務型のそれぞれの特徴と違いは以下の通りだ。

| ペアローン | 連帯保証型 | 連帯債務型 | |

| 住宅ローンの数 | 2つ | 1つ | |

| 不動産の所有権 | 共有 | 主債務者 | 共有 |

| 債務者など | それぞれが債務者かつお互いの連帯保証人 | 主債務者 | 借主 |

| 連帯保証人 | 連帯債務者 | ||

| 事務手数料 | 2つ分 | 1つ分 | |

| 団信の加入 | それぞれが加入 | 主債務者のみ | 借主のみ ※注 |

| 住宅ローン控除 | それぞれ受けられる | 主債務者のみ | それぞれ受けられる |

注)連帯債務型には夫婦で団信に加入できる住宅ローンもある

夢のマイホーム、正しい理解で後悔のない決断を

結婚後、理想の新生活を想像しながらの住宅購入は心が躍る。しかし、人生最大の買い物とも言われるマイホームの購入方法は重要な決断だ。ペアローンは、夫婦それぞれにローンを借り入れることで高額な不動産にも手が届き、住宅ローン控除を効率的に使って節税効果も高い。魅力的だが、同時に一方の死亡や離婚などのリスクもある。

ペアローン・連帯保証型・連帯債務型のそれぞれの違いとメリット・デメリットを正しく理解し、後悔のない選択をしたい。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。