相続人にとって不要な土地を相続した場合、処分に困ることがあるだろう。そこで相続人の救済につながる可能性があるのが「相続土地国庫帰属法」という新しい法律である。いったいどのような法律なのだろうか。施行日やかかる費用も含め、相続土地国庫帰属法の概要について解説する。

相続した土地を国に返す「相続土地国庫帰属法」とは?

2021(令和3)年の「民法・不動産登記法」改正により、「相続等により取得した土地所有権の国庫への帰属に関する法律」(相続土地国庫帰属法)が制定された。目的は所有者不明土地の解消を促すためである。はじめに制度の概要と、施行までの日程を確認しておこう。

相続土地国庫帰属法の概要と相続放棄との違いについて

相続土地国庫帰属法(相続土地国庫帰属制度)は、「相続等によって土地の所有権を取得した相続人が法務大臣(窓口は法務局)の承認により、土地を手放して国庫に帰属させることを可能とする制度」(法務省見解)である。申請できるのは、「相続または遺贈によって土地の所有権を取得した相続人」と規定されている。

この法律と似た制度に「相続放棄」があるが、相続放棄すると初めから相続人ではないことになるので、すべての相続財産を放棄しなければならなかった。また、相続放棄をしたとしても土地の管理義務は他の相続人が管理を開始するまで負わなければならないデメリットがあった。

一方で相続土地国庫帰属制度を利用すると、不要な土地のみを国に引き取ってもらえる。相続した土地を国に帰属させることによって管理義務もなくなるメリットがある。

<相続土地国庫帰属法と相続放棄の違い>

| 相続土地国庫帰属法 | 相続放棄 | |

| 放棄できる相続財産 | 不要な土地のみを国庫に帰属させることができる | 不要な土地だけではなく、すべての資産の相続を放棄する必要がある |

| 期間の制限 | なし | 相続の開始があったことを知ってから3ヵ月以内に行う必要がある |

| 管理義務 | 管理義務は発生しない(負担金は払う必要がある) | 相続財産を現に占有しているときのみ保存義務を課せられる※ただし、相続人又は相続財産の清算人に当該財産を引き渡した時点で保存義務はなくなる |

※民法第940条1項の改正(2021年4月28日公布。公布日より2年以内に施行)による

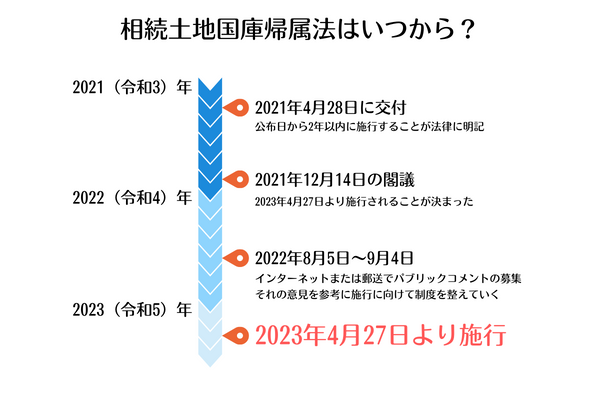

施行されるのは2023(令和5)年4月27日

相続土地国庫帰属法は、2021年4月28日に交付された。公布日から2年以内に施行することが法律に明記されているため、2021年12月14日の閣議において、2023年4月27日より施行されることが決まった。

ただし、2022年8月23日の時点で制度の詳細がすべて決まっているわけではなく、審査手数料の金額など未定の部分もある。法務省では2022年8月5日~9月4日まで広く国民の意見を聞くため、インターネットまたは郵送でパブリックコメントの募集を行った。ここで集まった国民の意見を参考にしながら2023年4月27日の施行に向けて制度を整えていく予定である。

対象となるのはどういった土地なのか

相続土地国庫帰属法の対象になるのはどのような土地なのだろうか。土地であれば何でも対象になるわけではない。土地を入手した経緯によっても異なり、はじめから却下される土地の種類も設定されている。

土地を入手した経緯が重要

土地をどのような経緯で入手したかによって対象になるかどうかの判断が分かれる。対象になる土地は、相続または相続人に対する遺贈によって所有権を得た土地である。一方、自らの意思で売買によって取得した土地は対象にならない。

ただし、例外がある。A氏とB氏が共同で土地を購入し、その後A氏が亡くなり子どものC氏が相続したようなケースである。B氏とC氏が共同で相続土地国庫帰属法の適用を申請した場合、B氏は売買で購入したにも関わらず、相続により取得したC氏と共同で申請するため、B氏も申請することができる。購入した土地だからといって、必ずしも諦める必要はないのだ。

承認申請ができない土地と却下される土地とは?

法務省により、承認申請ができない土地や却下される土地として、以下のような土地の要件が設定されている。

(1)申請をすることができないケース

A 建物がある土地

B 担保権や使用収益権が設定されている土地

C 他人の使用が予定されている土地

D 土壌汚染されている土地

E 境界が明らかでない土地・所有権の存否について争いがある土地

(2)承認を受けることができないケース

A 一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

B 土地の管理・処分を阻害する有体物が地上にある土地

C 土地の管理・処分のために除去しなければいけない有体物が地下にある土地

D 隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

E その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

出典:法務省ホームページ「相続土地国庫帰属制度の概要」※この先は外部サイトに遷移します。より株式会社ZUU作成

利用方法と発生する費用は?

相続土地国庫帰属制度の利用方法と、発生する費用を確認しておこう。費用に関しては未定の部分もあるので、今後の法務省からの発表にも注目したい。

承認申請の手続きの流れ

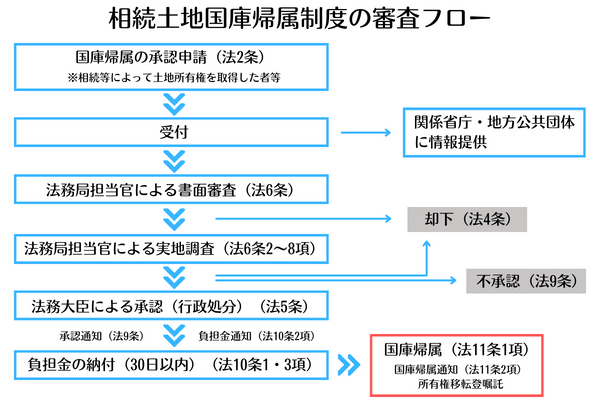

相続土地国庫帰属制度の承認申請の手続きの流れは、以下のとおりである。

1.相続等によって土地所有権を取得した者等が国庫帰属の承認申請を行う。このとき、承認申請書の提出と、審査手数料の納付を行う。

2.受付され、関係省庁・地方公共団体に情報が提供される。

3.法務局担当官による書面審査が行われる。内容によってはここで却下される場合がある。

4.法務局担当官による実地調査が行われる。内容によってはここで不承認になる場合がある。

5.法務大臣により承認される。

6.負担金を30日以内に納付する。

7.国庫に帰属される。

出典:法務省ホームページ「相続土地国庫帰属制度の概要」※この先は外部サイトに遷移します。より株式会社ZUU作成

申請先は、帰属させる土地を管轄する法務局・地方法務局になる予定である。

利用の際に発生する手数料や負担金

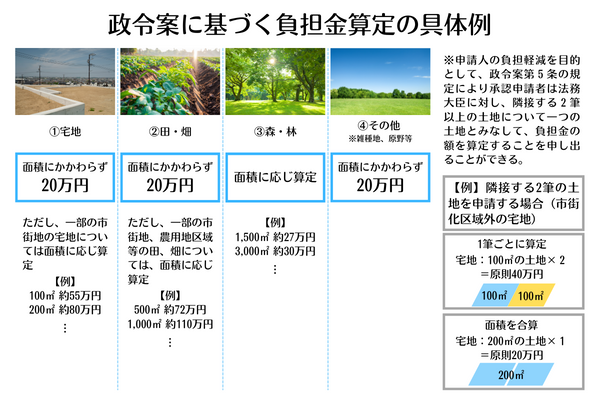

制度を利用する際は審査手数料と、土地の性質に応じた標準的な管理費用を考慮して算出した10年分の土地管理費相当額の負担金が発生する。2022年8月23日現在で審査手数料がいくらになるかは発表されていないが、負担金は政令案に基づく負担金算定の基準が発表されている。

それによると、宅地、田、畑、その他の土地は面積に関わらず20万円である。ただし、一部の市街地の宅地と、一部の市街地、農用地区域の田、畑については面積に応じて算定されるので注意が必要だ。また、森林も面積に応じて算定される。

面積に応じて算定する場合は、土地の種類ごとに算定方法が決められている。例えば、100㎡の宅地の場合は以下のように算定する。

【計算例】100㎡の宅地(都市計画法の市街化区域又は用途地域が指定されている地域内の宅地)の場合

算定式:国庫帰属地の面積×2,450(円/㎡)+30万3,000円

100㎡×2,450+30万3,000円=54万8,000円

土地の種類ごとの算定式については、下記の法務省資料「政令案に基づく負担金算定の具体例」に記載されている。

出典:法務省資料「政令案に基づく負担金算定の具体例」※この先は外部サイトに遷移します。より株式会社ZUU作成

隣接する2筆以上の土地については、1つの土地とみなして負担金の算定を申し出ることができる負担軽減措置がとられているので、可能であれば利用すると良いだろう。

国に帰属させてもコストは発生する

土地を所有すると固定資産税がかかる。相続した土地を使う予定がなければ固定資産税を無駄に支払い続けることになり、管理義務もあることから不要な土地は処分したいのが多くの相続人の思いであろう。相続土地国庫帰属法の施行は、不要な土地を抱える相続人にとっては救済的な法律になる可能性がある。

しかし、土地を国に帰属させてもコストがかかることに変わりはない。負担金が最低でも20万円かかり、土地の場所や面積によっては100万円以上のコストになる場合がある。加えて建物がある土地を帰属させる場合は、建物を解体する費用もかかる。相続人に有利な制度であることは確かだが、申請はそんなに簡単なものではない。土地国庫帰属法はよく考えてから申請したほうが良いだろう。

※本記事は2022年8月23日現在の情報を基に構成しています。相続土地国庫帰属法に関する内容は今後施行までに変更または追加される場合があります。詳細は法務省のホームページ等で更新される情報をご参照ください。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。