子どもにかかる費用の代表といえば教育費です。特に大学や専門学校を卒業させるためには、高額な費用が必要になります。そこで利用したいのが入学金や授業料の支払いに使える「教育ローン」です。

本記事では、教育ローンの概要や借り方、返済の仕組みなどについて解説し、あわせて奨学金制度も紹介します。

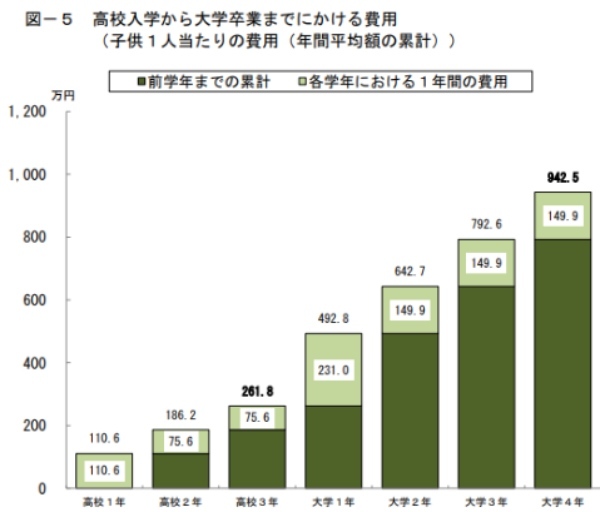

子どもの教育にいくらかかるのか

子ども1人にかかる教育費はどれくらいの金額になるのでしょうか。日本政策金融公庫が公表している「令和3年度教育費負担の実態調査結果」によると、高校入学から大学卒業までにかかる平均的な教育費は942万5,000円となっています。このうち大学入学から卒業までの費用が680万7,000円かかります。

大学4年間に限っても1年あたり約170万円かかることになり、低所得世帯はもちろんのこと、中間所得世帯でも自己資金だけでは賄いきれない家庭もあるでしょう。そこで利用しなければならないのが「教育ローン」です。

教育ローンの概要

教育ローンの概要を日本政策金融公庫が実施している「国の教育ローン(教育一般貸付)」を例にとって見てみましょう。

融資対象

国の教育ローンの融資対象は世帯年収が上限以下の人です。上限額は子どもの人数によって下表のように決まっています。融資対象になる教育機関は、大学、大学院、短大、高校、高等専門学校、専門学校、各種学校などです。

資金使途は、入学金、授業料、受験費用のほか、定期券代、在学のための住居費、パソコン購入費などにも使用できます。

| 子どもの人数 | 世帯年収(所得)の上限額 |

|---|---|

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

融資限度額

350万円以内で、一定の要件に該当する場合は450万円以内まで借りられる場合があります。大学の授業料は一般的には前期・後期の年2回に分けて支払います。仮に半期で50万円としても年間100万円、入学金や交通費を合わせると教育費は4年間で500万円を超える計算です。

これに加え1人暮らしの場合は住居費がかかり、パソコンなどの資材も購入しなければならないため、合計すると上記「令和3年度教育費負担の実態調査結果」にあるように大学時代だけで680万円程度かかることになります。国の教育ローンを限度枠まで借りても不足する家庭もあるでしょう。その場合は民間の教育ローンと併用する必要があります。

返済期間

返済期間は最長で18年以内と長めに設定されています。返済期間を短くするほど毎月の返済額が多くなるので、卒業後に給与から返済することになる子どもとよく相談して決めたほうがよいでしょう。

返済方法

元金と利息を合わせた毎月の返済額が一定の元利均等返済です。毎月均等なので返済予定が立てやすく、住宅ローンや教育ローンで使われています。ただし、返済利息の総額は元金均等返済よりも高くなります。

金利

金利は1.80%(固定金利・保証料別)と低金利です。固定金利のため金利上昇時にも影響がありません。母子家庭・父子家庭、交通遺児家庭、子ども3人以上の一部世帯、世帯年収200万円以下の場合は金利低減の優遇制度を利用することができます。

融資方法

国の教育ローンは一括融資型のみとなるので注意が必要です。民間金融機関のようにカード型で必要なときに少しずつ借りるという方式はありません。

教育ローンを返済する仕組み

| 在学中 | 卒業後 |

|---|---|

| 元金を返済 --------------------------▶ | |

| 利息を返済 --------------------------▶ | |

教育ローンの返済方法は、融資の目的上一般のローンとは異なる仕組みになっています。教育ローンは入学金や在学中の授業料・諸費用に充てるために使うものなので、在学中は元金を返済する必要はありません。

在学中は親(または本人)が利息のみ返済し、卒業後就職してから本人が元金+利息を返済していくのが一般的なスタイルです。

教育ローンはどこで借りればよいか

教育ローンは政府系金融機関「日本政策金融公庫」または民間の金融機関で借りることができます。教育ローンを取り扱っている民間の金融機関には、銀行(都市銀行、地方銀行、ネット銀行)、信用金庫、JA(農協)、ろうきん(全国労働金庫協会)、信販会社などがあります。

国の教育ローンには年収制限があるのに対し、民間の金融機関には原則として年収制限がありません。金利は国の教育ローンが固定金利1.80%に対し、民間の金融機関は三井住友銀行の場合で変動金利3.475%と国の教育ローンのほうがかなり低くなっています。したがって、まずは国の教育ローンを限度額まで借りて、不足する場合は民間の金融機関を利用するのが有利な方法といえます。

また、教育ローンのほかに、次に紹介する奨学金制度もあるので、あわせて検討するとよいでしょう。

奨学金の募集に応募するのも有効

国の教育ローンだけでは不足する家庭は奨学金制度に応募するのも有効な方法です。独立行政法人日本学生支援機構では、「給付型奨学金」と「貸与型奨学金」の募集を行っています。給付型は住民税非課税世帯やそれに準ずる家庭の学生が対象のため、卒業後も返済の必要がありません。貸与型は国の教育ローンと同じく卒業後に返還する義務があります。

給付型は世帯の所得金額に応じた区分によって決められた支援金が毎月指定の口座に振り込まれます。教育ローンのように借りた金額がまとめて振り込まれるわけではない点に注意が必要です。一方の貸与型は無利子で借りられる第一種奨学金と、有利子で借りる第二種奨学金があります。詳細な応募資格があるので、日本学生支援機構のホームページで確認して利用することをおすすめします。

なお、奨学金を受けている場合でも国の教育ローンは併用して借りることができます。

授業料の完全無償化は実現するか

概観したように子どもの教育には多額の資金がかかります。一方で住民税非課税世帯などの低所得世帯には給付型の奨学金制度も用意されるなど、日本の教育費無償化は少しずつ進んでいます。

現在の無償化制度では、「幼児教育無償化」「高校無償化」「高等教育(大学等)無償化」が行われていますが、いずれも所得制限があり、誰でも無償で教育を受けられるわけではありません。

今後国民の関心は、所得制限のない教育費の完全無償化が実現するかどうかでしょう。現状では国の教育ローンのみ融資を受けたとしても、社会人としてスタートする時点で350万円の負債を背負うことになります。民間金融機関の教育ローンを併用している人は500万円を超える場合もあるといわれます。

多額の負債を背負って社会に出ると結婚して家庭を持つことが難しいのではないかという声もあり、少子化を加速させる原因にもなります。少子化対策の一環として、将来的には大学卒業まで教育費の完全無償化が求められます。ただし、高校までと比べ大学は費用が格段に多くかかるので、すべて公費で賄うのは、ある程度先になりそうです。

大学卒業の有無で生涯年収に大きな差が出るともいわれており、大学の教育費は先行投資と考えることもできます。教育費の完全無償化が実現するのが理想ですが、それまでは教育ローンや奨学金を活用して子どもの進学をサポートしてはいかがでしょうか。

※本記事は2022年10月10日現在の情報を基に構成しています。教育ローンの金利は変更になる場合があります。融資を受ける際は最新の情報をご確認ください。

(提供:Incomepress )

【オススメ記事 Incomepress】

・不動産投資にローンはどう活用する?支払いを楽にする借り方とは

・お金の貯め方・殖やし方6ステップとは?ごまかさずに考えたいお金の話

・日本人が苦手な借金。良い借金、悪い借金の違いとは?

・あなたは大丈夫?なぜかお金が貯まらない人の習慣と対策

・改めて認識しよう!都市としての東京圏のポテンシャル