2,000万円近い大きな金額になることも多い退職金。老後に備え無駄遣いをしないようにと、とりあえず金融機関に預けてそのままの人もいるのではないでしょうか。しかし、老後資金として退職金を有効活用するなら、資産状況やリスク許容度に合わせて運用を検討するべきです。退職金を運用する必要性や運用のポイント、おすすめの金融商品を確認し、老後に向けた計画的な資産形成をスタートしましょう。

退職金2,000万円運用する際のシミュレーション

ここでは実際に、ポートフォリオによる資産運用とその効果のシミュレーションをしてみましょう。

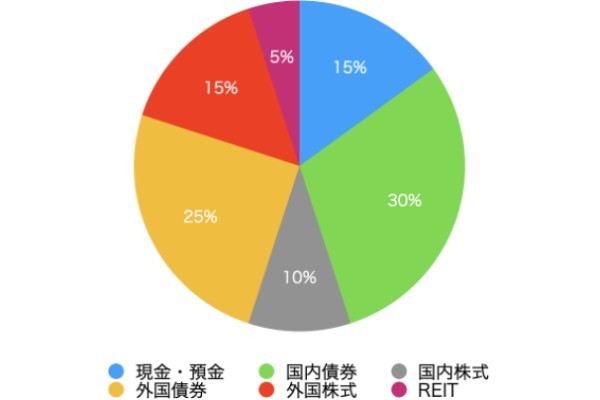

退職金2,000万円を運用する際のポートフォリオの一例

退職金として2,000万円を受け取った60代の人が組むのに妥当と思われる、ポートフォリオの例を以下に示します。

【60代の退職金2,000万円を運用する際のポートフォリオ】

| 資産クラス | 組入比率 | 具体的な商品の候補 |

|---|---|---|

| 現預金 | 15% | 現金、普通預金、定期預金 |

| 国内債券 | 30% | 国債、NOMURA-BPI(総合)連動型インデックスファンド |

| 国内株式 | 10% | TOPIX連動型インデックスファンド |

| 外国債券 | 25% | FTSE世界国債インデックス連動型インデックスファンド |

| 外国株式 | 15% | S&P500連動型インデックスファンド |

| REIT | 5% | 東証REIT指数連動型インデックスファンド、またはETF |

このポートフォリオでは、国内資産(現預金、国内債券、国内株式、REIT)と外国資産(外国債券、外国株式)の比率を60:40としています。外国資産は、どの資産でも為替リスクが存在します。円安になればいいですが、円高になると資産が目減りするでしょう。よほど資産が多くない限り、退職後に資産の半分を超えて外国の資産に投資するのはおすすめできません。

比較的値動きの大きい資産(国内株式、外国株式、REIT)の割合は30%です。なお、一般的に株式と債券は逆の値動きをするとされているので、両方の資産を組み入れることでリスクを軽減する効果が期待できます。

現預金は増えることは期待できません。しかし、自由に使えるお金として10〜20%(200万〜400万円)は確保しておきたいところです。

10年後の期待リターン

上記のポートフォリオを組んで、これまでの5年間と同じトータルリターンがそれぞれの資産クラスで続くとすると、年平均3.59%のリターンが期待できます。現在2,000万円の資産は、10年後には約2,845万8,000円になります。

今回考えたポートフォリオにおいて、それぞれの資産クラスの代表的なインデックスに連動する投資信託の過去5年のトータルリターンは、おおよそ次のようになっています(2023年3月31日時点)。

| 資産クラス | 組み入れる金融商品 | トータルリターン (5年間の年率) |

|---|---|---|

| 現預金 | 普通預金 | 0.001% |

| 国内債券 | 国内債券投資信託 | -0.55% |

| 国内株式 | 国内株式投資信託 | 5.50% |

| 外国債券 | 先進国債券投資信託 | 2.55% |

| 外国株式 | 米国株式投資信託 | 15.50% |

| REIT | J-REIT | 4.75% |

従って、今回のポートフォリオの期待リターンは次のように約3.59%と計算できます。

| 資産クラス | トータルリターン(年率)(A) | 組入比率(B) | (A)×(B) |

|---|---|---|---|

| 現預金 | 0.001% | 15% | 0.00015% |

| 国内債券 | -0.55% | 30% | -0.165% |

| 国内株式 | 5.50% | 10% | 0.55% |

| 外国債券 | 2.55% | 25% | 0.6375% |

| 外国株式 | 15.50% | 15% | 2.325% |

| REIT | 4.75% | 5% | 0.2375% |

| 合計 | 3.58515% | ||

ポートフォリオの中で、国内債券がマイナスのリターンを出しています。ここで安易に「国内債券は必要ない」と考えてはいけません。上述した通り、債券と株式は一般的に異なる動きをします。従って、今後株式のリターンが悪くなったときに、債券の動きで損失をカバーすることは十分にあり得ます。

逆の見方をすると、今回の運用では国内債券の損失を株式がカバーしたともいえるでしょう。

同様に、過去5年の外国株式の成績がよかった理由で、外国株式の比率を上げすぎないように注意したいです。大きく増える資産は、同時に大きな損失を出す危険もあります。

2,000万円受け取る際の税金

退職金として2,000万円を受け取っても、その資金を全て資産運用に回せるとは限りません。なぜなら、退職金にも税金がかかるからです。

退職金にかかる税金は、以下の順に計算します。

実際に、勤続年数30年の人が退職金として2,000万円を受け取ったときの税金を計算してみましょう。

1. 退職所得控除を計算する

退職所得控除は、次のように計算します。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×A (80万円に満たない場合は80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

勤続年数が30年なので、退職所得控除額は800万円+70万円×10年=1,500万円です。

2. 退職所得を算出する

退職所得の金額は、次の式で算出します。

退職所得の金額=(退職金の額-退職所得控除額)×1/2

退職金の額が2,000万円、退職所得控除額が1,500万円なので、退職所得の金額は(2,000万円-1,500万円)×1/2=250万円となります。

3. 所得税と住民税の税率を乗じる

この退職所得の額に、所得税と住民税の税率をかけます。

<所得税>

課税される所得金額150万円にかかる所得税の税率は5%です。従って、所得税は150万円×5%=7万5,000円となります。

<住民税>

住民税の税率は10%です。従って、所得金額150万円の住民税は、150万円×10%=15万円となります。

合計すると、勤続30年の人が2,000万円の退職金を受け取る場合、所得税7万5,000円と住民税15万円の合計22万5,000円の税金がかかります。なお、実際には所得税には復興特別所得税、住民税には均等割などがかかりますが、ここでは考えていません。

退職金を運用する際に検討すべき金融商品

世の中にはさまざまの金融商品があります。全ての金融商品の情報をまんべんなく収集できればいいですが、一般の人にとっては時間的にも難しいでしょう。ここでは、退職した人がポートフォリオに組み入れるのにおすすめの金融商品を、上記で紹介したものも含めて5つ紹介します。ぜひ自分に合った資産配分を考えるうえでの参考にしてみてください。

金融商品(1)外国債券

外国債券は、外国資産に投資したい人がまず考えたい金融商品です。外国債券とは、外国の政府や企業、世界銀行など国際的な金融機関が発行する債券をいいます。

そもそも債券は株式に比べて、安定した利益が期待できる資産です。そして、外国債券は国内債券に比べて、金利が高いのも魅力の1つです。例えば、代表的な外国債券である米国10年国債の利回りは、2023年4月時点で3.3〜3.6%程度で推移しています。

外国資産になるので、当然為替リスクはあります。しかし、資産自体の値動きは株式よりも少なくなります。外国株式が価格変動リスクと為替リスクの両方を考えなければいけない一方、外国債券では主に為替リスクに注意すればいいので、投資初心者にも管理しやすいといえます。

外国債券の問題は、証券会社で積極的に販売されていないことです。証券会社の公式サイトを見てもわかりますが、株式や投資信託に比べ、外国債券の銘柄数や情報は驚くほど少ないでしょう。

外国債券に興味がある場合は、証券会社の担当に直接問い合わせるか、IFA(独立系ファイナンシャルアドバイザー)などの金融仲介業者に相談してみてください。店頭に出ていない債券を紹介してくれることもあります。

外国債券が向いている人は「高い金利を得たい人」、そして「円安時のリスクを軽減したい人」です。外国株式ほど値動きは大きくないため、最初の外国資産として検討してみてください。

金融商品(2)個人向け国債

個人向け国債とは、日本が発行する国債を個人投資家でも購入しやすい単位で発売する金融商品です。購入時に満期と利率が決まっており、満期まで保有すれば元本割れがありません。リスクの低い金融商品の1つとされます。

個人向け国債の満期は、商品によって3年、5年、10年の3種があります。2023年5月募集の個人向け国債の利率は、固定金利3年が0.05%(税引前)、固定金利5年が0.09%(税引前)、変動金利10年が0.28%(税引前)です。都市銀行の定期預金金利が0.002%程度であるのと比較すると、個人向け国債なら20倍以上の利子を得られる計算になります。個人向け国債は、ローリスクローリターンの投資先として人気が高いでしょう。

個人向け国債は、銀行や証券会社といった金融機関の窓口で1万円から購入できます。毎月発売されているため、購入を希望するなら金融機関に相談しましょう。

個人向け国債が向いている人は、中長期で使い道のない資金を極力ローリスクで運用したい人です。運用期間や利子があらかじめ決まっているため、資金計画が立てやすいメリットもあります。

金融商品(3)バランスファンド

バランスファンドは、投資信託の種類の1つです。投資信託は投資家から集めた資金を運用のプロ(ファンドマネージャー)が運用し、利益を投資家に還元する金融商品です。運用を専門家に任せられるため、投資初心者でも比較的始めやすいとされています。そのような投資信託の中でも、国内外の株式や債券、不動産といった複数の資産への分散投資が行われるものをバランスファンドと呼びます。

株式や債券などの資産は、経済状況によってどのような値動きをするかがそれぞれ異なります。例えば、好景気時には株式の価格が上昇し、債券価格が下落する傾向があるのに対し、不景気時には債券価格が上昇し株価が下落するといわれます。値動きの傾向が異なる複数の資産へ分散投資を行うことで、どのような景気状況でも安定した運用を目指せるのがバランスファンドの魅力といえるでしょう。

なお、どの資産にどのくらいの割合で投資を行うかは、各ファンドによって異なります。よりリスクを抑えた運用を希望するなら、株式や不動産と比較して値動きが小さいとされる債券への投資割合が多いファンドを選びましょう。

バランスファンドの中には、複数の資産に均等に分散投資するものもあります。資産の数に応じて4資産均等型、6資産均等型、8資産均等型などと分類されます。要するに複数の資産に均等に投資したポートフォリオがこのバランスファンド1つで構築できることです。

複数の資産に分散投資できるメリットはあります。一方で、ポートフォリオの比率を自分で選べないデメリットもあります。しかし、ある資産の利益が伸び(あるいは損失が出て)、資産間の配分の比率が変わっても、自動的に均等になるように調整されるので、自分でポートフォリオをメンテナンスする必要がありません。自分の求めるポートフォリオに近いものが均等型で見つけられれば、うまく取り入れて活用してみましょう。

バランスファンドが向いている人は、少額から資産運用を始めたい人です。バランスファンドは、証券会社や銀行などで取引を行います。しかし、一部のネット証券では100円から投資ができます。投資を始めたばかりで、まずは少額から投資をしたいと考えているなら、バランスファンドを検討してみましょう。

金融商品(4)個人年金保険

個人年金保険は、一括や分割で保険料を支払い、契約時に定めた年齢に達すると年金を受け取れる貯蓄型の保険商品です。契約者と被保険者が同一の場合、契約者が年金受取開始前に死亡すると死亡給付金の支払いも行われるなど、「貯蓄」と「万一の備え」の両方の機能を持ちます。

個人年金保険は、商品によって仕組みや内容が異なります。納得のいく運用をするには、契約前に商品内容をしっかりと確認することが重要です。個人年金保険の検討の際にチェックするべきポイントとしては、以下が挙げられます。

・保険料の払い込み方法

保険料の払い込みは分割、もしくは一括で行います。一括の場合には、50万円程度から契約が可能です。分割の場合は、毎月3,000円程度から積立できるものもあります。

・運用期間

運用期間は契約時に決定しますが、一般的には5~20年など長期に渡ります。運用期間中の解約も可能です。しかし、その場合に受け取れる解約返戻金額は払った保険料よりも少なくなる可能性があることは知っておきましょう。個人年期保険を契約するなら、満期まで解約せずにすむ資金を活用することが重要です。

・運用通貨

個人年金保険は、米ドルなど外貨で運用が行われる商品も多いでしょう。外貨建ての商品は高い利回りが設定されているものも多くあります。為替の変動によって、資産が増減する為替リスクがある点には注意しましょう。

・年金額の決定方法

個人年金保険には、受け取れる年金額が契約時に決まっている商品(定額型)と、運用結果によって変動する商品(変動型)があります。リスクを抑えた計画的な運用を目指すなら定額型、資産を増やす楽しみも希望するなら変動型を選びましょう。

・年金の受取方法

年金の受け取りは、一括もしくは分割から選択できます。分割の場合、受取期間に期限を定めたり、あるいは終身で受け取れるようにしたりといった変更が可能です。ライフプランや資産状況に合わせて受取期間を設定できるのも、個人年金保険の特徴といえるでしょう。

個人年金保険が向いている人は、計画的に老後資金の形成をしたい人です。個人年金保険は運用期間や年金の受取方法などを決めたうえで運用をスタートするため、老後のマネープランを立てやすい商品だといえます。

個人年金保険料は、一定の条件をクリアした場合税額控除の対象となるのもポイントです。税金の優遇を受けつつ資産形成ができるため、長期で運用できる資金があるなら個人年金保険の利用を検討しましょう。

金融商品(5)ファンドラップ

ファンドラップは、金融機関が投資家に代わって資産の運用および管理を行う資産運用サービスです。サービスを提供する金融機関が、投資家の投資方針やリスク許容度などをヒアリングして投資一任契約を結んだ後、ファンドの売買を行います。運用中は、投資資産配分の見直しや運用状況の報告が定期的に行われます。

ファンドラップを利用するには、ある程度まとまった資金が必要です。多くの金融機関では、300万円程度から申込を受け付けています。

ファンドラップの特徴は、運用のプロに対面で投資相談ができる点です。相続時受取人指定特約などのオプションサービスも用意されており、幅広く資金計画の相談ができるのも魅力といえます。

「運用しない」ことのリスク

退職金を預貯金で保有している人の中には、運用によって資金額が減少することが怖いと感じる人もいます。しかし、資産形成を考えるにあたっては、運用をするリスクがあると同時に運用をしないリスクがあることも知っておくべきです。ここではまず、資産運用の必要性と運用しないリスクについて詳しく見ていきましょう。

老後資金が足りなくなるリスク

退職金の運用を考えるにはまず、老後資金がどのくらい必要かを知っておく必要があります。

総務省統計局が発表した家計調査年報(家計収支編)によると、2021年の2人以上の世帯(平均世帯人員2.93人、世帯主の平均年齢60.1歳)の消費支出は、1世帯当たり1ヵ月平均27万9,024円 です。一方、厚生年金保険(第1号)受給者の平均年金月額は2021年度末現在で14万5,665円、国民年金の平均年金月額は5万6,479円となっています。

夫婦それぞれが厚生年金の平均年金月額を受け取れるなら、年金のみでも毎月の支出はギリギリ賄えるかもしれません。しかしそうでない場合は、年金では足りず資産を取り崩していくことになります。仮に毎月5万円の赤字が出るとすると、30年で1,800万円(5万円×12ヵ月×30年)の資産が必要になる計算です。

自分が将来どのくらいの年金を受け取れるかは、ねんきんネットの公式サイトで試算できます。50代からは年金定期便に見込み額が記載されるため、しっかりと確認したいでしょう。見込み額をもとに老後の収支を計算し、自身の保有資産と照らし合わせることが計画的な老後の資産形成の第一歩です。

インフレリスク

将来の資金計画を考えるにあたっては、インフレリスクも押さえておくべきポイントです。インフレとは、モノやサービスの価格 が上がり続けることをいいます。物価が上昇すると、相対的にお金の価値が減少することになります。

例えば、1個100円のリンゴがありました。インフレにより1個120円に値上がりした場合、100円ではリンゴを買えなくなります。このように、インフレにより保有する資産の価値が減少する可能性をインフレリスクといいます。

では、2023年時点の日本ではどのくらい物価上昇が進んでいるのでしょうか。総務省が発表した2023年3月の消費者物価指数は、前年同月と比べて3.2%の上昇となっています。これは、1982年以来40年ぶりの伸び率です。このように物価が上がっているにもかかわらず、現金や預貯金で資金を保有していると、資産の価値は急速に減少していくことになります。

インフレリスクから資産価値を守るために有効とされるのは、株式や投資信託といった金融商品での資産運用です。金融商品は物価上昇に伴い値上がりする傾向があるため、資産の一部を投資資産に振り分けることで資産の目減りに備えられます。

2022年から2023年にかけてはインフレが進み、買い物をしていても物価が上がったと実感した人も多いのではないでしょうか。資産を全て預貯金で運用すると、数字上の金額は減らなくても、実際に買えるものは少なくなります。つまり、資産価値は目減りします。

リスクが怖くて投資に踏み出せない人は、株や投資信託のイメージで投資が怖いと考えていることが多いでしょう。しかし、資産運用で大切なのは、まず自分に合ったポートフォリオを組むことです。

退職金の運用における基本方針

退職金を運用するなら、資産を大きく増やすよりも維持することのほうが重要です。

働き盛りのうちは、ハイリスク/ハイリターンの投資で積極的に資産の増加を狙うのも選択肢になります。一方、セカンドライフを見据えた退職金の運用を行うなら、あくまでも資産を減らさないことに充填を置き、安心して老後を迎えることを目的とした運用方法を選択するべきでしょう。

自分に合った資産配分で投資をする

資産運用では、自分に合った資産配分で投資を行うことが何より大切です。資産配分とは例えば、全体の資産の中で現金を10%保有し、30%を国内株式、20%を外国債券というように、どの資産クラスにどの程度の割合で配分するのかを決めることです。この資産配分はアセットアロケーションともいわれ、さらに銘柄や投資信託など具体的な投資対象を決めることに対して、ポートフォリオを組むといいます。

高いリターンを求めるのであれば、株式や海外資産の比率を高くする必要があります。リスクを低く抑えたいのであれば、現金や債券の配分を多くすればよいでしょう。一口に資産運用といっても、得られるリターンや想定されるリスクは資産配分の仕方によって千差万別です。

資産運用では、投資の目標や自身のリスク許容度に合った資産配分を構築することが何より重要です。

増やす運用よりも減らさない運用を意識する

退職金の運用を考える場合、ローリスク/ローリターンでの運用を基本に考えるべきでしょう。収入がある現役時とは違い、ハイリスク/ハイリターンの運用で損失を出してしまうと大切な老後資金が目減りします。損失をカバーしようと、さらにハイリスクの運用に手を出してしまう危険性もあります。

ローリスクでの運用といっても、全てを預貯金や国内債券で運用するのはおすすめしません。リスクには変動リスク、信用リスク、為替リスク、インフレリスクなどさまざまな種類があります。できるだけ多くのリスクに備えるためには、やはり適切に資産配分を行う必要があります。

資産アドバイザーに相談する

投資をするのであれば、投資に関する最低限の知識を自分なりに仕入れることが大切です。しかし、それだけではなく、プロのアドバイザーの意見を取り入れることも検討してみてください。アドバイザーは、独自のネットワークを持っているため知らない情報を教えてくれるのはもちろん、第三者のプロ目線で資産運用上の問題を指摘してくれることもあります。

適切な資産ポートフォリオを組むには、それぞれの資産の期待リターンや想定されるリスクなど、いわゆる資産の特性を知っておかなければなりません。どの資産を組み合わせるとどのような効果が期待できるのかといった、資産同士の相性の知識なども学んでおきたいところです。

これらの金融知識を一人で学ぶには時間も労力もかかってしまいます。また、基本的な投資知識だけではなく、日頃からの情報収集も不可欠です。プロのアドバイザーと相談しながら資産運用の方向性を決めることで、効率の良い資産運用が実現します。

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができます。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資が可能

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもございます。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしておきましょう。

詳細&無料口座開設はこちらから!

日本FP協会認定AFP。筑波大学大学院経営・政策科学研究科(現システム情報工学研究科)でファイナンスを学ぶ。元システムエンジニア。節約や貯金など地道な作業の大切さと、「投資だけ」「保険だけ」に偏ることのないバランスの取れた資産運用を広めるため、執筆・セミナー・個別相談などを行っている。ライツワードFP事務所代表。

■保有資格

プライマリーPB資格

AFP資格