60代で第一線から退くと仮定すると、多くの社会人にとって40代は社会人生活の折り返し地点に当たる。例えば、給与所得者であれば社内で管理職になったり、私生活では子どもが大きくなったりするなど変化が大きい年代といえるだろう。

本コラムでは、そんな40代の資産状況を「家計の金融行動に関する世論調査」をもとに考察していく。

40代の平均貯蓄額は?

まずは、40代の平均貯蓄額について単身世帯と二人以上世帯で比較してみよう。

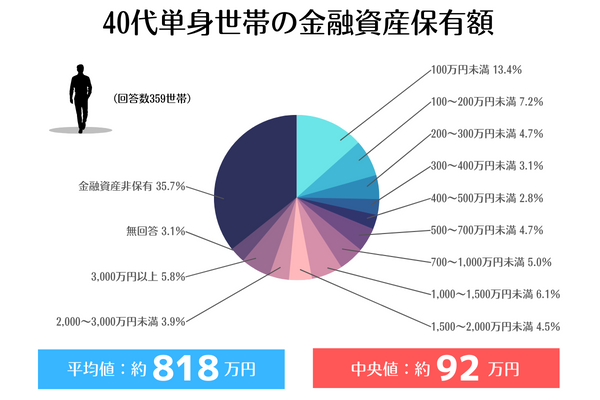

単身世帯の中央値は92万円

金融広報中央委員会が公表している「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」※この先は外部サイトに遷移します。によると、40代における単身世帯(回答数359世帯)の金融資産保有額の平均値は約818万円、中央値が約92万円だった。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」※この先は外部サイトに遷移します。より株式会社ZUU作成

補足として、「平均値」と「中央値」の違いを説明しておく。例えば平均値と中央値を説明するため、保有額が10万円、50万円、100万円、1,000万円、5,000万円の5世帯があると仮定する。

5世帯の合計6,160万円(10万円+50万円+100万円+1,000万円+5,000万円)を5で割った1,232万円が平均値だ。平均値は超富裕層が何人か含まれると、数値が大きく上に引っ張られる。

・中央値

5世帯のうち保有額が3番目(真ん中)の世帯の数値をそのまま採用するので100万円が中央値だ。分母が大きくなればなるほど、社会全体の状況を正確に示すようになる。

今回参照している調査の場合、どちらかというと中央値の約92万円が実態に近いかもしれない。

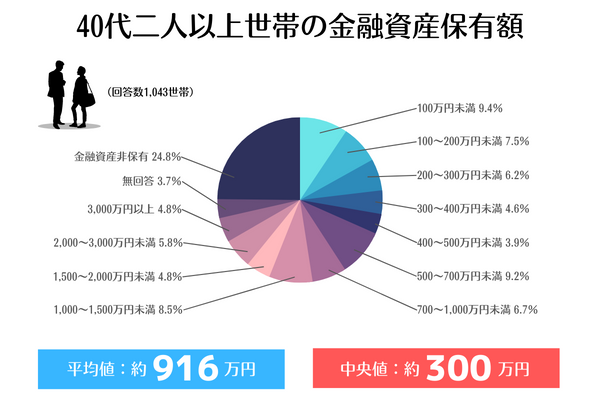

二人以上世帯の中央値は300万円

世帯主が40代で二人以上の世帯(回答数1,043世帯)を見てみると、保有額の平均値は約916万円、中央値が約300万円だった。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」※この先は外部サイトに遷移します。より株式会社ZUU作成

単身世帯と比較すると二人以上世帯は、共働きの世帯も含まれるため、平均値・中央値とも単身世帯より多いことが分かる。平均値では、100万円程度の開きが見られる。興味深いのは中央値で、二人以上世帯は単身世帯の約3.3倍となる300万円となった。

二人以上世帯には、大人だけでなく子どもがいる世帯も含まれる。上記の通り共働き世帯が一定数あるため、収入が増えやすいのが特徴だ。また将来に向けて本格的に資産形成に取り組んでいる世帯が多い可能性がある。その結果、全体に保有額が底上げされ中央値では単身世帯との間に大きな差が生じたと考察できるだろう。

40代ではどのような金融資産を保有している?

次に40代がどのような金融資産を保有しているのか、商品ごとの保有状況を紹介していく。

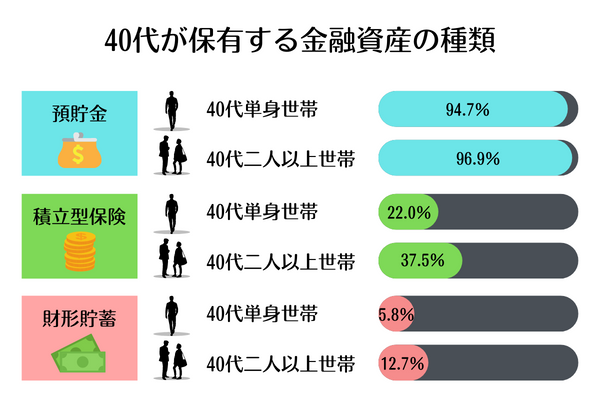

圧倒的に多いのは「預貯金」、二人以上世帯は資産形成を意識

最も多くの世代が利用しているのが預貯金だ。これに違和感を覚える人は少ないだろう。40代単身世帯の94.7%、二人以上世帯の96.9%が預貯金を利用している。この比率は、年齢や単身・二人以上のすべての階層で90%半ば以上となっておりほとんど差がない。単身か二人以上の世帯かで大きな差が出るのは、例えば積み立ての保険商品や財形貯蓄といった長期的な資産形成を目的としたような商品だ。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」※この先は外部サイトに遷移します。金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」※この先は外部サイトに遷移します。より株式会社ZUU作成

積立型保険商品は、単身世帯の22.0%が利用しているのに対し、二人以上の世帯は37.5%、財形貯蓄は単身世帯5.8%に対して二人以上世帯12.7%である。そのほか株式や債券、投資信託などほとんどの金融商品で二人以上世帯の方が活用している比率が高い結果が得られた。

年収別の平均額と中央値は?

ここからは、40代における年収別の金融資産の保有額を見てみよう。

単身世帯のケース

まず単身世帯の保有額は、以下の表の通りだ。例えば年収が300万円以上500万円未満の場合は、平均値は722万円、中央値は215万円となっている。

| 年収 | 金融資産保有額 平均値 |

金融資産保有額 中央値 |

| 収入はない | 28万円 | 0万円 |

| 300万円未満 | 223万円 | 2万円 |

| 300万円以上500万円未満 | 772万円 | 215万円 |

| 500万円以上750万円未満 | 1,384万円 | 522万円 |

| 750万円以上1,000万円未満 | 3,576万円 | 3,275万円 |

| 1,000万円以上1,200万円未満 | 3,367万円 | 0万円 |

| 1,200万円以上 | 7,802万円 | 30万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」※この先は外部サイトに遷移します。より株式会社ZUU作成

ただし年収1,000万円以上の中央値は、例外だ。それ以外の層では、基本的に年収と金融資産の保有額に正の相関関係があることが分かる。調査によると年収1,000万円以上1,200万円未満の層は回答者数が三世帯、1,200万円以上は回答者数が4世帯だった。そのため母数の少なさから極端に低い値になった可能性もある。

二人以上世帯のケース

続いて二人以上世帯の場合を紹介する。

| 年収 | 金融資産保有額 平均値 |

金融資産保有額 中央値 |

| 収入はない | 181万円 | 0万円 |

| 300万円未満 | 293万円 | 0万円 |

| 300万円以上500万円未満 | 448万円 | 110万円 |

| 500万円以上750万円未満 | 961万円 | 480万円 |

| 750万円以上1,000万円未満 | 934万円 | 490万円 |

| 1,000万円以上1,200万円未満 | 1,453万円 | 1,100万円 |

| 1,200万円以上 | 3,577万円 | 1,000万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」※この先は外部サイトに遷移します。より株式会社ZUU作成

こちらも年収と保有額は、全体的には正の相関関係となっている。

リスクを踏まえて資産運用を

2022年11月時点でメガバンクの普通預金金利は、0.001%と低水準で推移している。これは、1年間1,000万円を預けて100円、1億円で1,000円(税引き前)という超低金利だ。これでは、物価高などで簡単にマイナスになるため「資産運用」とはいえない。日本人の預貯金率の高さは、以前からいわれているが近年は「貯蓄から投資へ」という合い言葉のもと投資を促す制度が拡充される流れにある。

もちろん投資は、大きなリターンが見込める半面、元本割れのリスクもあるが預貯金以上のリターンを得たいなら避けては通れない。一般的に40代は、定期収入のある人が大半だろう。自身の収入から起こり得るリスクを考え金融商品をうまく活用して老後に向けた資産形成をしたいところだ。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。