この記事は2023年1月18日(水)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『長期金利のマクロ・フェアバリューのマトリクス』を一部編集し、転載したものです。

シンカー

日本の長期金利(10年国債利回り)はネットの国内資金需要(対GDP比%)、日銀の政策金利(コールレート)、日銀の長期国債買入れ額(対GDP比%)、米国10年国債利回り、YCCダミー、連続指値オペダミーで推計できる。

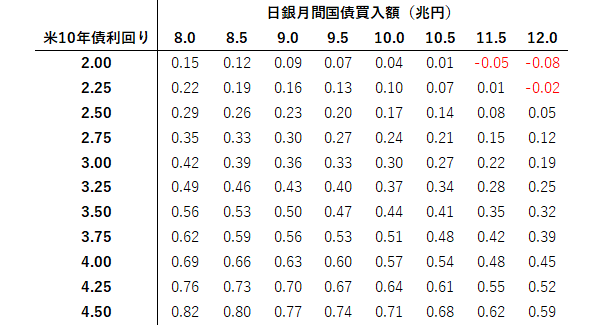

月間9兆円の日銀の国債買い入れオペの額(GDP比)を前提にし、連続指値オペの信認による追加的な金利押し下げがないと前提では、長期金利のマクロ・フェアバリューは0.5%程度となる。

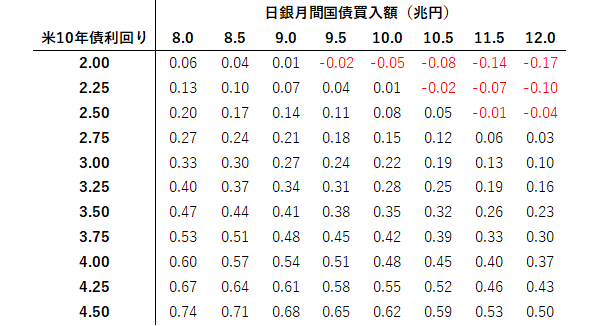

日銀の金融緩和継続の姿勢により、連続指値オペの信認による追加的な金利押し下げが回復したとすると、長期金利のマクロ・フェアバリューは0.41%程度となる。

日銀が国債買入れを月間9兆円程度から拡大した場合、マクロ・フェアバリューはさらに低下する。

長期金利のマクロ・フェアバリューのマトリクス

国債10年金利(%)=0.31+0.68 コールレート+0.27 米長期金利-0.05 ネットの資金需要-0.03 日銀長期国債買入れ額(年率換算、対GDP比)-0.38 YCCダミー -0.09連続指値オペダミー(2022年4-6月期から2022年10-12月期まで1、これからは0)+ 0.52 アップダミー-0.46 ダウンダミー;R2=0.99

表:連続指値オペの存在による追加的な金利押し下げがないと前提の国債10年金利のマクロ・フェア・バリュー

表:連続指値オペの存在による追加的な金利押し下げが回復した前提の国債10年金利のマクロ・フェア・バリュー

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。